你的「投資型保單」買對了嗎?3種類別怎麼選?專家 1 原則教你如何下手!

2021-01-25 11:55

更新:2022-03-04 17:28

【我們想讓你知道】

投資型保單是國內最熱賣的保單之一,比許多投資商品的風險低,又比銀行定存的利率高,成為台灣人不可或缺的資產配置之一。但投資型保單有幾種,你知道嗎?而投資型保單的費用又能分成幾種呢?在實際購買產品以前,花個 5 分鐘來了解一下!

文 / 李亞珊

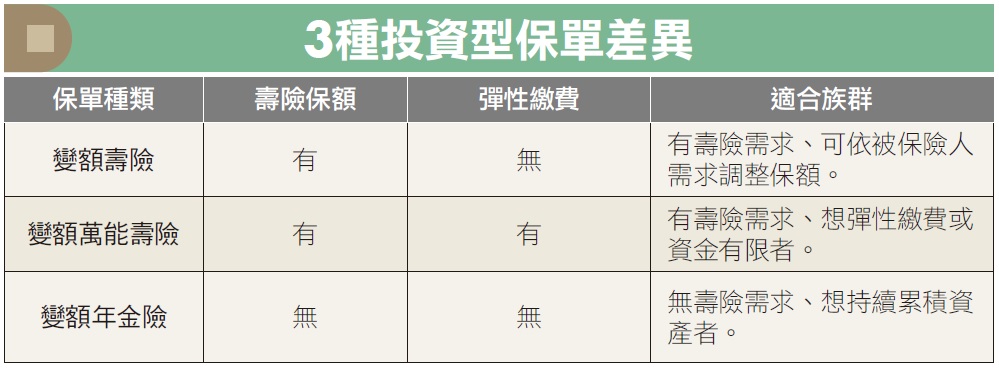

一次搞懂 3 種投資型保單

目前市面上主要的投資型保單共有 3 種,分別是:① 變額壽險、② 變額萬年壽險、③ 變額年金險。「變額壽險」具有壽險保額,當被保險人身故,受益人可以領取身故保險金,其特點為壽險保額能夠依照被保險人的需求變動,像是青壯年時,肩負的家庭責任較重,建議先提高保額,待屆臨退休、重擔減輕時,可以再向保險公司申請調降壽險保額。

相較於變額壽險,「變額萬能壽險」是較常見的投資型保單,同樣具有壽險保額,也能隨時調整額度,但多了「彈性繳費」的功能,也就是說,除了原先與保險公司約定的時間外,還可以再彈性繳費。

假設 A 先生以每月 3 千元投保投資型保單,要是中途想再加碼投入,若他保的是變額壽險,由於缺乏彈性繳費的功能,就只能在原先預定的期間內繳納,但如果是變額萬能壽險,這筆額外保費就能認列,適合有壽險需求、想彈性繳費或資金有限的人。

至於「變額年金險」,是投資型保單中無壽險保額的類型,保戶繳納的保費扣除相關費用後,會全數進入投資帳戶,連結投保時選擇的投資標的,保單帳戶價值將依照標的績效而有所更動,保險公司會與保戶約定發放年金的時間,到期時,保單帳戶價值就會依照保戶投保時,自行選擇的一次提領或分年提領做發放,適合沒有壽險需求、想累積資產,實現長期理財目標的族群投保。

投資型保單費用可分成 3 類

公勝保經中山業務中心恒熙事業部區經理林冠宏指出,保戶投保投資型保險時,繳納的保費在扣除一定比例的保險成本與附加費用後,會全數轉入投資帳戶。因此,投資型保單的費用可分成 3 類,分別是:① 保險相關費用、② 投資相關費用、③ 其他費用,這些項目又各有細項,依照每張保單條款而有所不同。

保險相關費用中的保險成本,只有壽險保額的投資型保單才會收取,一般來說,在投保年齡與保額條件相同時,投資型的保險成本會比終身壽險和定期壽險的保費相對便宜,不過保費會隨著年齡而增加。

保戶所繳納的費用扣掉保險費後,剩餘的金額會投入投資帳戶,會依照選擇標的,而有不同的收費項目,至於其他費用常見的則為解約金,指中途因無力繳納保費,決定解除保單而產生的一筆費用,建議保戶在投保前應詳閱保單條款,以維護自身權益。

添購豁免保費附約 完善保障及投資

為避免日後可能因為某些因素,無法繼續繳納保費,以至於保障及投資受損,林冠宏表示,選擇投資型保單時,可挑選具附加豁免條款的商品,雖然目前市面上這類型的投資型保單較少,但還是有能附加豁免保費附約的商品,若保單具有失能理賠條件,萬一發生失能時,附加豁免保費的機制就會啟動,就能維持原有的保障及投資。

此外,林冠宏提醒,有些保單僅針對被保險人有豁免保費的條件,若是繳納保費的要保人發生失能,可能就無法豁免,導致在支付醫療相關費用的同時,還要繼續繳付保費,對於要保人來說會是一項沉重的負擔,因此除了被保險人之外,要保人最好也能再添購豁免附約,讓自己同樣享有豁免保費的權益,就可以讓保障更加完善。

倘若擔心遇到不可避免的解約情況,林冠宏指出,買投資型保單前,要先了解該保單是屬於「前收型」或是「後收型」,兩者差別為繳付費用的時間點。前收型保單顧名思義,是指投保時即先扣除一定的附加費用,一般來說沒有解約金的問題,因此保戶能更彈性運用資金。

後收型保單則是保險初期不收取附加費用,保戶繳付的保費全數進入投資帳戶,但每個月會按照該帳戶金額,收取一定比例的管理費,由於全部的保費都用於投資標的,因此較前收型保單能及早享受投資效益,不過須留意的是,後續投資標的單位數,會因為收取費用的增加而減少,此外,如果在規定時間內辦理解約,有可能須再繳付一筆解約金。

成立保險金信託 照顧所愛之人

對於投資型保單該如何挑選,以及個人適不適合投保,林冠宏指出,由於每個人的人生階段規劃不同,保戶須先釐清自身需求後,再根據各投資型保單的內容進行評估,才能選到合適的商品。

另外,林冠宏提醒,保戶在填寫受益人時,可先到銀行成立保險金信託,再主動向保險公司完成註記,若發生身故意外,理賠金會依照生前約定撥入保險金信託帳戶,才能持續照顧想照顧的人。

最後,須注意的是,投保投資型保險如果發生死亡理賠,其理賠金額會以保額及保價金分別開立,保額計入每戶 3,330 萬元的保險給付免稅額中,保價金則是計入 1,200 萬元的遺產稅免稅額中,超過都須另行繳納遺產稅。

更多好文推薦給你:

- 為家人留下最好的禮物!壽險「這樣保」 每天一顆茶葉蛋的錢,就能有 500 萬元保障!

- 騎機車跟汽車對撞死亡,他保的「駕傷險」竟不賠!這 2 種駕駛人傷害險理賠差很多... 一張圖就懂!

- 買「儲蓄險」急用錢想解約,卻被扣 10 幾萬解約金... 市面上 3 種儲蓄險,根本不能和定存相比!

- 2019 癌症險大改版、特定傷病險重新定義... 保險變相漲價?快檢查自己的保單!

- 【真實案例】長輩白內障手術,自費保險也會理賠!專業保險員:眼睛開刀 這 2 項保險有保障

本文由 Money錢 授權轉載

(圖:shutterstock / 責任編輯:CMoney William)

文章相關標籤

Money錢 Money錢雜誌,是台灣理財‧投資‧股票‧基金‧退休‧保險規劃學習網。https://money.cmoney.tw/

- 七都房價將跌 10%?「台積宅」外溢超漲區,將率先領跌?

- 俄烏戰爭終結露曙光!4千億重建商機帶旺鋼鐵水泥業

- 窮小子逆轉人生!Chief PaPa 「股房雙賺」滾出 9 位數資產!

- 查看更多文章

最新文章

- 【限時公開】歷史上漲機率100%,精選7檔「5月必漲股」!

36minutes ago

- 4/24 午盤獵報:白宮證實,汽車零組件關稅將豁免!耿鼎(1524)開盤摸漲停!

2hours ago

- 【關鍵時事】東南亞太陽能遭課3521%關稅,「6檔受惠股」遭隔日沖進駐....

2hours ago

- 老簡帶你 04/23 盤前個股追蹤,籌碼神探帶你跟著股市內部大戶走!

2hours ago

- 【個股分析】關稅引發備貨潮,「記憶體廠」大漲63.7%。利用動能選股挑出潛力標的!

3hours ago

Money錢雜誌,是台灣理財‧投資‧股票‧基金‧退休‧保險規劃學習網。https://money.cmoney.tw/

想要收藏您喜愛的內容嗎?

加入會員即可收藏