《焦點企業》聯發科小金雞將轉上市,達發(6526)今年營運可望逐季上揚!

2023-09-08 11:15

更新:2023-10-06 11:44

文 / 龔招健

聯發科小金雞將轉上市,達發今年營運可望逐季上揚

聯發科旗下 IC 設計公司達發科技是興櫃股王,近期股價約 600 元,已通過上市審議,預計於 10 月轉上市掛牌,是否有蜜月行情可期待?

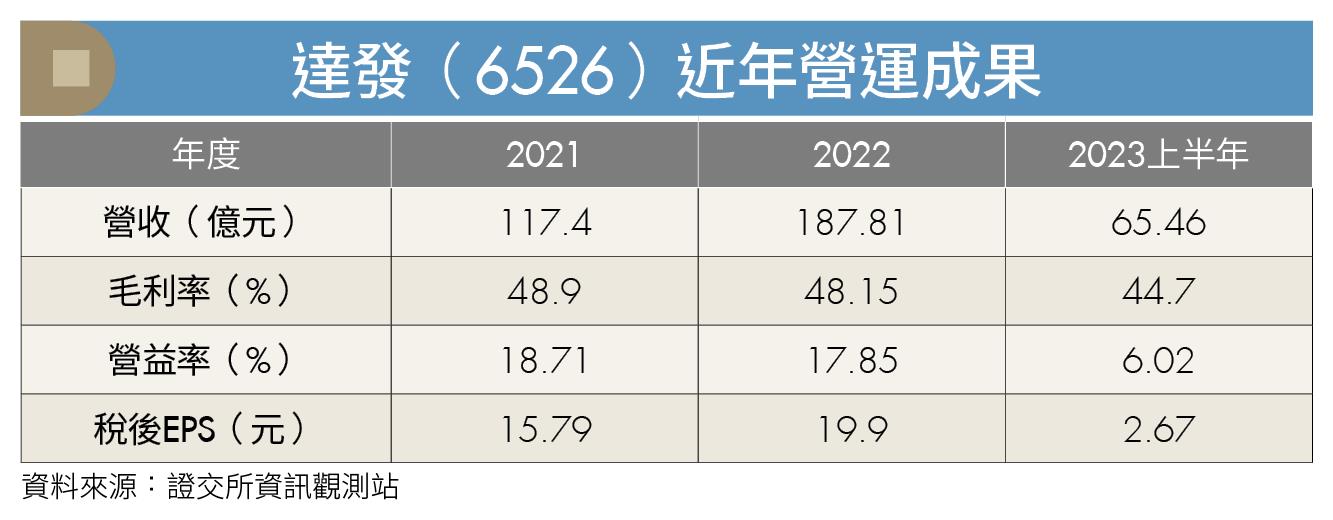

網通 IC 設計公司達發科技(6526)是興櫃股王,近期股價約 600 元,已通過證交所上市審議,預計於今(2023)年 10 月轉上市掛牌。達發前幾年獲利大好,是母公司聯發科(2454)的金雞母,但去年營運從高峰下滑,公司認為今年第 1 季是營運谷底,將逐季復甦,預期今年第 4 季新產品上市之後將帶動新一波成長。

達發日前公告今年上半年合併獲利 3.93 億元,每股稅後盈餘(EPS) 2.7 元,較去年同期的 14.26 元大幅衰退。不過,隨著網路 IC 庫存去化在上半年進入尾聲,達發第 2 季獲利優於第 1 季,下半年可望持續緩步復甦,但要恢復到 2022 年之前的榮景,還沒那麼快,後續要觀察第 4 季推出的新產品何時放量出貨。

達發係聯發科先前透過一連串整併而成,並加入原聯發科物聯網部門,組成一支擁有超過 1,100 名員工、20 年以上經驗的團隊,長期經營人工智慧物聯網(AIoT)先進技術,與全球網通基礎建設的晶片研發,致力於提供客戶高效能、低功耗,且最具延展性與互通性的晶片解決方案。

聯發科集團龐大的平台與資源,是達發重要的後盾,旗下有藍牙通訊、衛星導航定位、光纖寬頻固網、乙太網等 4 大產品線,與母公司聯發科的 5G、Wi-Fi 7、Smart TV 以及車用 4 大平台,雙方透過大(聯發科)小(達發)平台互聯、互通、互測的技術整合,提供客戶完整、高價值的產品。

預期營收逐季成長,終端品牌產品全球市占高

達發是聯發科在 AIoT 及網通基礎建設晶片的重要布局,雙方業績榮枯息息相關。董事長暨總經理謝清江表示,達發 2023 年營收將可望逐季成長,下半年營收將比上半年好,2023~2025 年也將持續推出新產品,進一步擴大營收與市占率,「目標可服務市場」(tSAM)年均複合成長率達 13%,目前公司營收僅占 tSAM 的 1 成多,未來成長相當可期。

「我們選擇有疊代(技術代代疊加,產品升級後仍支援舊規格)、有門檻的技術,研發高價值、高毛利的晶片,過去 6 年公司毛利率一路成長達 17 個百分點。」謝清江表示,包括真無線藍牙、衛星導航、固網寬頻晶片,達發的全球市占率都排在前 3 名,而全球終端產品前 5 大領導品牌有一半都已經是達發的客戶。

以終端品牌產品市占率來看,達發在消費型真無線藍牙耳機(TWS)晶片是全球第 2 大,近年更持續布局電競藍牙通訊,提供 10 ms(亳秒)低延遲的效率,也透過 AI 通話降噪、保護聽力演算法大幅提升商務耳機的使用體驗。

達發資深副總經理暨無線通訊事業群總經理楊裕全表示,在疊代技術的累積下,達發 TWS 具備穩定的連線技術及自適應主動降噪,目前已是全球重要藍牙音訊晶片供應商,未來將朝更高品質的專業領域邁進,包括對於低延遲效果要求極高的電競耳機市場;持續進化的 AI 通話降噪與聽力保護,可運用於商務耳機產品;再者,也持續推進銀髮族所需要的低功耗助輔聽器算法技術。

無線電競耳機對「低延遲」要求極高,因為在激烈緊湊的電競遊戲中,毫秒級的延遲都會讓玩家在比賽中失之毫釐,差之千里,低延遲設計須考慮對連線穩定度的影響,不能讓玩家在干擾環境下變成不穩定斷音連線。此外,在高數據量與高速的無線傳輸下,「功耗」所影響的待機時間是客戶、使用者最重要的產品功能考量之一。

導航晶片居全球前 3 地位,朝車用、無人機領域邁進

達發為全球第一個推出 12 奈米製程衛星導航雙頻接收單晶片,可大幅降低功耗,並支持 6 大衛星系統,其中包含 AI 自動判別周遭環境,縮短定位時間並強化定位精度可靠度。目前達發的衛星導航定位晶片 GNSS 於穿戴、物品追蹤、消費商品都有超過 20% 的市占率,居全球前 3 名,並積極朝車用前裝、車用後裝、工業、無人機等領域邁進。

楊裕全表示,達發的衛星導航定位晶片 GNSS 經由 AI 機器學習技術,分析處理上萬筆的海量資料庫,挑出 20 個關鍵特徵點,例如 SNR(訊號雜訊比)、衛星仰角,並且建立模型,輔以選星策略、場景識別,能夠優化精度與功耗。

光纖寬頻晶片是寬頻基礎建設的重要一環,達發與合作夥伴系統製造商及品牌商密切合作,旗下光纖寬頻晶片已先後獲得 80 多國電信營運商認同,取得標案,於光纖暨固網寬頻市場位居全球第 2。

達發執行副總經理暨固網通訊事業群總經理王博民表示,達發與全球各大運營商進行規格探討、晶片方案導入與測試認證,已累積 20 年的經驗,成為與重要運營商共同制定規格的信任夥伴,得以在多國取得市場領先地位。

例如:2022 年達發率先與北美重要運營商合作推出全球最高速 8 Gbps 網路傳輸服務;2023 年達發量產新一代 12 核心 10G-PON 光纖寬頻旗艦晶片,成功導入到北美、西歐等一線客戶,並已落地提供服務。

寬頻網路處理器優勢強,將布局 AI 伺服器市場

王博民表示,達發有業界最完整的寬頻系統解決方案,以超高速混合訊號晶片技術練就領先業界最低功耗 SerDes(序列器/解除序列器)及光驅動技術,在寬頻網路處理器居於領導地位,為客戶提供全球最快的保證傳輸速率,並具備跨領域通訊實體層技術與產品。

「自從旗下 Xessor 網路處理器問世以來,達發持續在傳輸速率、AI、安全、低功耗 4 大優勢上推進新一代的產品布局,也將從家用市場延伸至企業市場版圖。」王博民表示,目前開發中的第 3 代 20 核 Xessor 網路處理器,不僅支持 Wi-Fi 8,具備多工處理 VR/AR、AI 應用,更提供強大邊緣運算能力,具備極高速 100 Gbit/s 加解密功能以保障個人與企業資安,且搭載智慧動態偵測降功耗機制。

此外,達發已完成開發全球最低功耗的 50 Gbps DSP SerDes 整合 Laser Driver(雷射驅動器),目前已應用於 50 Gbps 至 400 Gbps 光模組元件,將布局進入 AI 伺服器、數據中心等熱門市場,後市值得期待。

達發科技 小檔案

- 成立日期:2001 年

- 營運項目:IC 設計

- 資本額:14.6 億元

- 董事長/總經理:謝清江

- 大股東:聯發科(持股 76.45%)

觀看更多內容,歡迎訂閱《Money錢》雜誌

(圖:shutterstock,僅示意 / 內容純屬參考,並非投資建議,投資前請謹慎為上)

文章相關標籤

Money錢 Money錢雜誌,是台灣理財‧投資‧股票‧基金‧退休‧保險規劃學習網。https://money.cmoney.tw/

- 房屋稅2.0上路!買賣必看3大重點 避開多繳稅金陷阱

- 台積電、聯發科、鴻海怎麼搶反彈?權證小哥的反彈 SOP 教學!

- 不怕川普攪局!清流君X葉芷娟教你ETF黃金配置 掌握翻身4關鍵

- 查看更多文章

最新文章

- 4/30 午盤獵報:新冠疫情捲土重來?!4檔防疫股開盤鎖漲停!

25minutes ago

- BBU業務無懼關稅影響!AES-KY(6781)強漲7%,還有誰將跟上?!

anhour ago

- 【個股分析】馬斯克引機器人行情,「IPC廠」大漲逾60%。利用動能選股挑出潛力標的!

2hours ago

- 【匯金油整理】IBM 宣布對美國加碼投資 1,500 億

2hours ago

- 老簡帶你 04/29 盤前個股追蹤,籌碼神探帶你跟著股市內部大戶走!

2hours ago

Money錢雜誌,是台灣理財‧投資‧股票‧基金‧退休‧保險規劃學習網。https://money.cmoney.tw/

想要收藏您喜愛的內容嗎?

加入會員即可收藏