《焦點個股》定穎投控(3715)大啖電動車、AI伺服器商機 營收創新高,前景樂觀

2023-11-21 17:18

更新:2023-12-07 10:30

【我們想讓你知道】

電動車滲透率不斷攀升,為主攻汽車板PCB的定穎投控(3715)帶來巨大商機,股價自8月中大漲,甚至一度飆破百元。近期定穎也切入AI伺服器相關產品,預料將帶來新的成長動能。

定穎投控(3715)大啖電動車、AI伺服器商機

傳統燃油車大量產生的碳排放是全球氣候變遷、環境污染問題日益加劇的主要因素之一,因此電動車在未來將扮演著至關重要的角色。電動車在行駛時不會排放二氧化碳等溫室氣體,對於減少空氣汙染有正面的影響,加上電池技術不斷進步,其續航里程持續提升,對消費者更具吸引力。

歐盟預計在2035年起開始禁售燃油車,台灣的目標則是2040年。國際能源署(IEA)預估,2030年汽車總銷量中電動車的占比將達35%,電動車的滲透率也將逐年攀升,並漸漸取代傳統燃油車,此趨勢將為台灣的定穎投控(3715)帶來巨大機會,未來前景十分樂觀。

居全球車用PCB板10強

定穎投控前身為定穎電子,原公司成立於1988年,並在2022年8月轉型為投資控股公司,為台灣專業的印刷電路板(PCB)製造商,主要產品為汽車板PCB,目前在全球汽車用PCB板中排名為第10名,於2020年切入歐美電動車客戶供應鏈,主要客戶為美系、歐系Tier 1車廠。

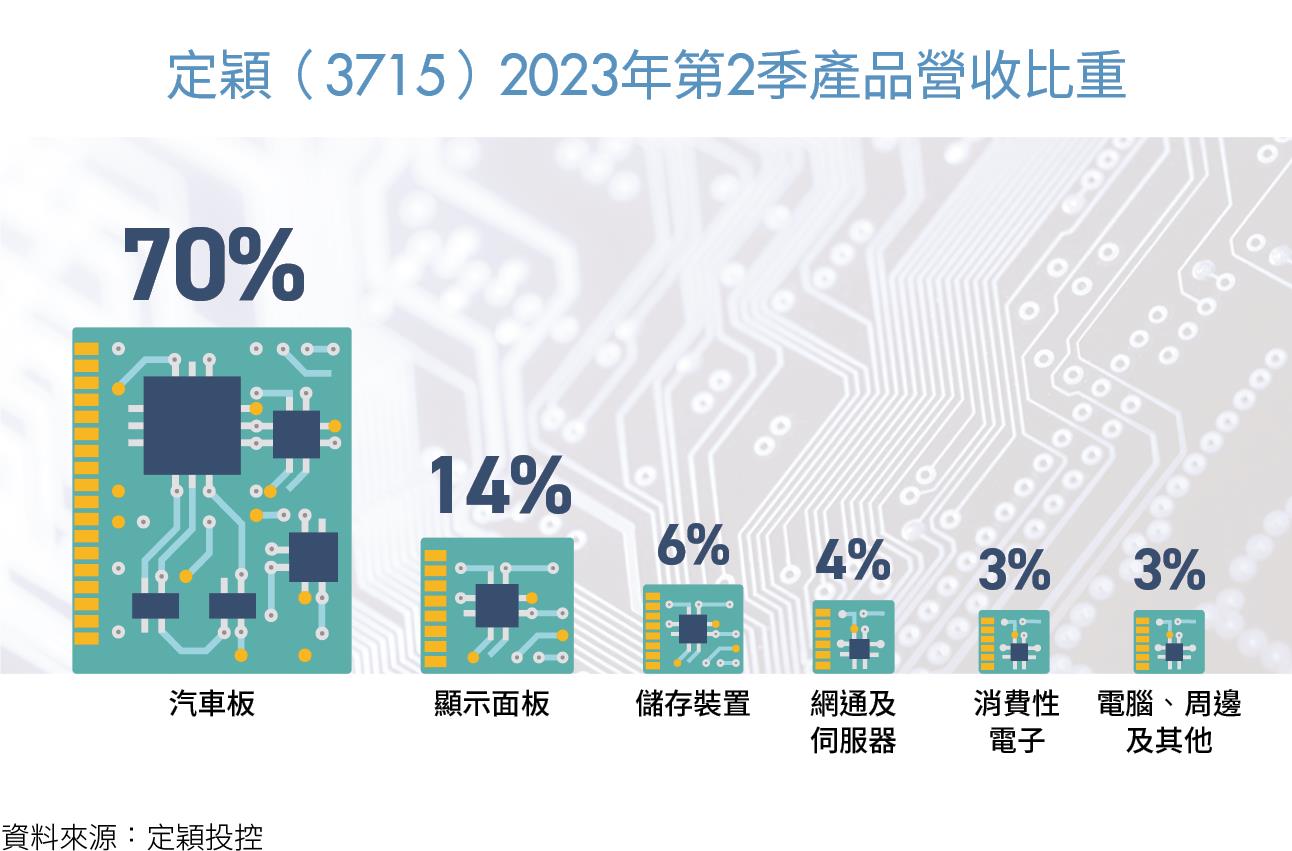

定穎2023年第2季產品應用比重為汽車板 70%、顯示面板 14%、儲存裝置 6%、網通及伺服器 4%、消費性電子3%、電腦及周邊與其它3%。定穎目前有兩個生產據點,分別為中國昆山廠和黃石一、二廠。山廠產能約190萬平方英呎,而黃石一廠、二廠分別約有180萬、60萬平方英呎。

定穎除了長期耕耘的汽車板持續成長外,近期也開始切入AI伺服器相關產品,預期將帶來強勁成長動能。

獲利逐季攀升、續創新高

受惠於歐、美系電動車客戶需求強勁,及新品開始量產,2023年獲利逐季攀升,第1季EPS為0.34元,第2季EPS倍增至0.85元,7、8月自結EPS續強,分別為0.36元、0.49元,大幅優於市場預期,9月營收更再創新高至15億元(月增4.8%、年增16%),合計2023年第3季營收達42.3億元(季增15.7%、年增9.9%),預估第3季EPS有望達1.4元,賺贏上半年。

電動車市占不斷提升 定穎料將大幅受惠

根據國際能源署(IEA)的預測,2023年全球電動車銷量將大增35%至1,400萬輛,占汽車市場約18%,可看出電動車的需求十分強勁,其中中國電動車銷量超過一半,其次是歐洲及美國。

而定穎正在積極布局車用市場,主要聚焦於高階智慧車載的應用,汽車板占比已從63%拉升至70%,其中傳統車板占比約45%~50%、電動車板占比約20%~25%,電動車相關比重將繼續提高。

根據調研機構TrendForce的預估,2026年車用PCB產值將躍升至145億美元,年複合成長率(CAGR)約為12%,隨著電動車的占比不斷成長,平均每車配備的鏡頭及雷達數量也會持續增加,將帶動車用PCB產值快速上升,且電動車平均PCB價格是傳統燃油車的5~6倍,以汽車板為主要營收來源的定穎將大幅受惠。

缺料狀況緩解 車用客戶提前拉貨

在汽車板中,高密度印刷電路板(HDI)將是成長性最佳的車用PCB產品。HDI線路具有更高的連接密度,可大幅增加PCB可用面積,具備相當多優點,像是提升高頻效能、體積小、功耗低、減少電磁干擾等。

而在汽車中,HDI能夠應用在ECU(電子控制單元)、車用鏡頭模組、安全系統、ADAS(先進駕駛輔助系統)及自動駕駛技術等,且隨著汽車開始配備越來越多的高性能電子系統,其重要性不斷增加,整體來說HDI在電動車中扮演著至關重要的角色,成長潛力無窮。

由於缺料狀況逐漸緩解,定穎的車用客戶提前開始拉貨,加上黃石二廠產能開出,自動駕駛相關的高階HDI出貨量持續上升,預期2024年其占比將達整體營收的30%。

跨入AI伺服器領域 高階HDI產品具優勢

正在建置的定穎泰國廠,預期將在2025年開始貢獻營收,該廠區設計為高度智慧化及自動化智慧工廠,技術類別為高多層板及HDI,產品應用於伺服器、網通、儲存裝置及汽車等。

AI熱潮持續延燒,近期定穎也開始積極切入AI相關產品,包含AI加速卡、AI伺服器板等,兩者皆是支援AI應用的關鍵元件,包括機器學習、深度學習等領域,預期2023年第4季將開始逐步放量,可望成為新的成長動能。

AI加速卡、AI伺服器板主要使用高階的HDI,而定穎高階HDI的工藝經驗豐富,技術能力受客戶認可,目前公司已切入中國主要AI伺服器客戶供應鏈,待泰國廠開始生產後,未來有望能爭取美系品牌廠以及大型雲端資料中心的訂單,預期2024年AI相關營收貢獻將從4%拉升至7%。

CMoney觀點:擁HDI、AI產品雙動能 可偏多看待

CMoney研究團隊預估定穎投控2023年及2024年EPS分別為3.7、6.3元,本益比有望朝20倍靠攏。展望未來,隨著全球環保意識抬頭,電動車的滲透率逐漸攀升,帶動PCB用量顯著增加,定穎將大幅受惠此全球趨勢。

其中又以HDI的成長性最為亮眼,它能應用在相當多的高性能電子系統,且其單價較高,成長潛力巨大,預估定穎2024年HDI營收占比將達3成,毛利率有望一同創新高。公司也正在切入AI相關產品線,目前主要供應給中國客戶,未來將爭取更多海外訂單,成另一強勁成長動能,建議投資人可偏多看待。

(圖:ShutterStock 僅示意 / 內容僅供參考,投資請謹慎為上)

觀看更多內容,歡迎訂閱《Money錢》雜誌

文章相關標籤

Money錢 Money錢雜誌,是台灣理財‧投資‧股票‧基金‧退休‧保險規劃學習網。https://money.cmoney.tw/

- 「退而不休」成常態?中高齡族群陷入再就業瓶頸

- 聯發科可能取代台積電?台股老先覺杜金龍:想撿便宜關注這類股!

- 黃金大漲 23%,你意外嗎?連續三年走高!債券配置反而不能避險了?

- 查看更多文章

最新文章

- (免費)風箏基礎學堂-合約負債

2hours ago

- 財神&玄武&欽點三榜*周總結-玄武的時代來臨!

3hours ago

- 2025/4/20尼克萊周末報告

4hours ago

- 中鼎(9933)美國投資踩雷,連吞 2 根跌停!最新每股淨值分析報告

6hours ago

- 全息人生庫存對帳單(Day44)更新|連續配息排行|潛在價值紅字|存股計算機佈局

6hours ago

Money錢雜誌,是台灣理財‧投資‧股票‧基金‧退休‧保險規劃學習網。https://money.cmoney.tw/

想要收藏您喜愛的內容嗎?

加入會員即可收藏