自用、非自用稅率差2倍!借人設籍,房屋自住優惠恐泡湯…

2022-01-04 17:33

更新:2022-01-04 17:48

【我們想讓你知道】

第一次買房總希望能運用自用住宅的優惠稅率,減輕稅負壓力。但是自用住宅優惠稅率的適用條件,卻是購屋者經常忽略的細節!而所謂「一生一次」,即每個人一生僅得使用一次的優惠稅率,須房地所有權人、配偶或直系親屬設籍才能符合資格!

文 / Money錢

購買二手屋時,若原屋主未將戶籍遷出,房屋用途認定可能會有灰色地帶,如果無法證明沒有出租或營業行為,就不能適用自用住宅優惠稅率,應納稅額可能相差數倍。

案例說明:原屋主未遷出戶籍,小資族買房多繳稅

上班族小俊的租屋處鄰近捷運站,交通、生活都很便利,聽聞房東太太有意售屋,小俊便靠著平日積蓄及家人金援,跟房東太太交涉,買下這間 1,000 萬元左右的中古屋。

但原屋主李太太因故向小俊請託,希望讓她的原戶籍能暫緩幾個月再遷出,小俊沒有多想,也謝謝房東的割愛,便在交屋時表示同意。之後小俊卻發現,國稅局認定他有出租行為,駁回他自用住宅稅率的申請,房屋稅與地價稅都比照一般稅率計算,這才後悔當時一口答應原屋主的請託,導致多繳稅金。

小資族買房從中古屋入手

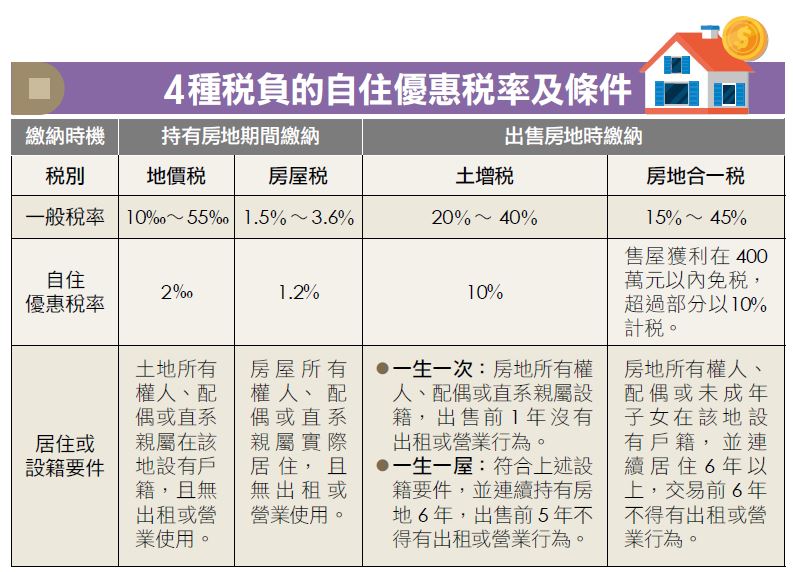

是目前頗為常見的市場現象,第一次買房總希望能運用自用住宅的優惠稅率,減輕稅負壓力。但是自用住宅優惠稅率的適用條件,卻是購屋者經常忽略的細節。建業法律事務所律師黃品瑜表示,不論是持有房屋期間每年須定期繳納的「地價稅」、「房屋稅」,或是出售房屋時須繳納的「土地增值稅」、「房地合一稅」,都有自用住宅優惠稅率可以適用。

其中,地價稅依《土地稅法》規定,必須是土地的所有權人、配偶或直系親屬(如父母、祖父母、子女)在該地設有戶籍,且無出租或營業用,始得適用 2‰ 的優惠稅率,否則應適用 10‰~55‰ 的累進稅率。其次,房屋稅依《房屋稅條例》規定,須有房屋所有權人、配偶或直系親屬實際居住,且無出租使用,才可以適用 1.2% 的優惠稅率,否則應依各縣市自治條例規定,適用 1.5%~3.6% 不等的稅率,其間的差異不小。

黃品瑜認為,案例中小俊所遇到的麻煩,是戶籍另有登記非親屬的其他人,才因此被國稅局認定房地有租賃行為,而無法適用自用住宅的優惠稅率。黃品瑜建議,購買中古屋時,若面臨原屋主暫緩遷出戶籍的要求,應於當下請原屋主簽訂「無租賃關係申明書」,以利之後申請自用住宅稅率時,向國稅局證明該房地確實沒有租賃行為。

欲享自住優惠稅率,須提無租賃或營業證明

至於土地增值稅部分,黃品瑜表示,在出售房地時,屋主應按照 20%~40% 的累進稅率繳納土地增值稅,但自用住宅可依「一生一次」或「一生一屋」規定,享有 10% 的優惠稅率。

所謂「一生一次」,即每個人一生僅得使用一次的優惠稅率,須房地所有權人、配偶或直系親屬設籍,且在出售前 1 年沒有出租或營業行為。而「一生一屋」條件更加嚴謹,除須由具有上述資格的人設籍,並連續持有房地 6 年,且在出售「前 5 年」不得有出租或營業行為,同時須符合法定面積大小,始得適用自用住宅優惠稅率。黃品瑜也提醒,在房地出售前,應備妥無租賃或營業行為的證明,以備向國稅局說明此房地確實屬於自用住宅。

有關房地合一稅部分,黃品瑜表示,須房地所有權人、配偶或未成年子女在該地設有戶籍,並連續居住 6 年以上,且交易「前 6 年」不得有出租或營業行為,出售房地時獲利在 400 萬元以內即可免稅,超過部分則按 10% 優惠稅率課徵房地合一稅。此外,如借籍登記者不願將戶籍遷出,屋主可以房屋所有權人名義,向戶政機關提出「逕為遷徙」申請,以確保自身權益。

下載 MONEY 錢 APP 財經好文不錯過:

- 最熱門投資文章一把抓,理財教戰守則都在這!

- 鐵粉最愛 Money 錢電子雜誌,第一手搶先看!

- 看影片學理財,專業知識也能簡單上手!

更多好文推薦給你:

- 「先別賣!有出價更高的買家!」1個案例告訴你:房仲說有更好的買主,靠這招判斷 是真是假...

- 如何有效避開跌價風險的房子?小心!這 6 種面相的房屋 千萬不要碰!

- 購屋前 3點考量,別為買「夢想」耽誤人生計畫!試算:房貸拿去 租屋 和 投資,還能賺到 1200萬

- 你也是「脫北者」嗎?買房大哉問!揭密新北近捷運 新成屋 10 大熱議建案

- 房價居高不下,為兒置產有秘訣!選錯當心多扣 2 倍稅…

本文由 Money錢 171 期 授權轉載

(圖:shutterstock,僅示意 / 責任編輯:yun)

文章相關標籤

Money錢 Money錢雜誌,是台灣理財‧投資‧股票‧基金‧退休‧保險規劃學習網。https://money.cmoney.tw/

- 不印鈔改囤幣?美國納比特幣為戰略儲備 恐牽動全球金融重組!

- 年薪 50 萬該買房嗎?定期定額+1策略,補足退休金缺口!

- 清流君痛哭看錯0050的一件事!公開回應酸民,VT輾壓QQQ風波?

- 查看更多文章

最新文章

- 【產業戰隊】0511假日不休息隊長當週盤勢解析

5hours ago

- 【關鍵時事】520行情倒數8天,「這13檔」概念股有望受惠?#相關題材全解析

15hours ago

- 【起漲K線週報】台股挑戰21000點,「這族群」攻勢將延續?(內附本週強勢股清單)

17hours ago

- 2025/5/11 尼克萊周末報告

18hours ago

- 一天升一塊? 是飆股還是匯率? 新台幣匯率飆升是怎麼樣影響台股產業的?

19hours ago

Money錢雜誌,是台灣理財‧投資‧股票‧基金‧退休‧保險規劃學習網。https://money.cmoney.tw/

想要收藏您喜愛的內容嗎?

加入會員即可收藏