小資族薪水好少,還要買保險嗎?掌握 3 大投保原則,風險規劃簡單又有效率!

2022-07-12 18:01

更新:2022-10-20 10:42

【我們想讓你知道】

計畫永遠趕不上變化,小資族該怎麼用有限的薪水、資源做好保險規劃?除了可以預防、避免風險外,投保時只要掌握 3 大原則,就可以有效率的規劃未來!

文 / 理財+1課

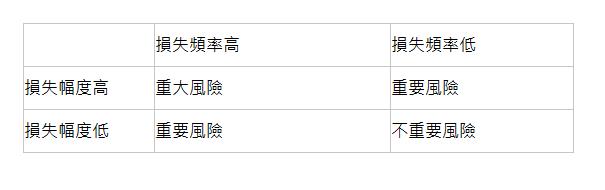

小資族通常是剛畢業的社會新鮮人,或是食指浩繁的小家庭,因為資源有限,必須做好妥善的預算分配,將錢花在刀口上,讓每一分錢作最妥善的運用。也由於資源有限,對於規劃無形的保險商品且在缺乏危機意識下,常會聽到天下業務員最怕聽到的無敵金句「生吃已嫌不足,哪有多餘的可以曬乾。」但達賴喇嘛說過:「意外」與「明天」不知那一個會先到。透過適度的保險規劃,將風險移轉給保險公司,來避免人生旅途中遭逢不可承受之重,這是作好風險管理必要的避險成本。風險管理有一個衡量概念,就是損失頻率,與損失幅度。頻率是指一定期間發生風險的平均次數;幅度是指發生事故時的平均損失金額。

風險維度

由損失頻率及幅度,我們可以分成四個維度:

有了上述的衡量,針對這些風險發生的時程,可以做出以下因應的對策:

風險事故發生前:

-

「風險避免」:比如說擔心溺水發生意外,就不要去玩水。

-

「風險預防」:例如透過定期健康檢查,及早發現身體健康警訊即時治療。

-

「風險移轉」:例如透過保險將風險的損失轉嫁給保險公司。

風險事故發生時:

- 「風險抑制」:例如已經有三高發生,要嚴格控飲食並做運動,改善症狀。

風險事故發生後:

- 「風險自留」:例如不知風險存在,或輕忽它的存在。或是自忖有能力承擔風險,而自己保留必須承擔的風險。

投保 3 原則

由以上風險管理的概念,我們只要掌握以下 3 個簡單的投保原則,便可作有效率的安排:

第一個原則:「先保大再保小」

風險發生時,損失幅度大的先保,損失幅度大,雖然也許發生機率小,但一旦發生可能會造成家庭經濟嚴重深遠的影響,比如死亡,失能,長照,重疾等。這類的風險由於發生機率通常不大,所以要能以較小的成本來建構較大的保障。

「先保大再保小」另一層面的意義,也可視為先規劃好家中大人,如經濟支柱者的風險,再加強小孩子的保障。

第二個原則:「先保近再保遠」

先保下一秒可能發生的風險,如意外身故,意外失能,重大疾病等。再處理時間較久遠可能的風險,如補足定期醫療險 75 歲後沒有終身醫療保障的缺口,或是因長壽可能導致的退休金不足風險。

第三個原則:「先保夠再保本」

一般來說定期型保險,在相同保額下的費用,低於終身型保險,更低於終身還本型保險。如先考慮用定期型醫療險保足額度後,

再考慮還本型終身醫療險。不要因為「還本」,「終身」的迷思,忽略了足額保障的重要。

投保 2 提醒

除了以上三個原則,還有 2 個提醒須注意:

第一個提醒:「預算分配」

風險規劃是整體理財規劃的一環,做好預算分配很重要,如預算分配常用的「631 法則」,薪資所得的 60% 為日常支出,30% 為投資預算,10% 用做風險管理,做好預算才不會擠壓到其他的重要規劃。以常見的「雙十原則」來說,算法是用:年收入的 10 分之一,投保年收入 10 倍的身故保額。如年薪 50 萬,則在 5 萬元內完成 500 萬保額的規劃。這樣的用意是當家中經濟支柱發生身故意外後,還能讓家人至少有 10 年的緩衝期來適應突來的巨變。

當然這是簡單通則,也要視個別狀況量身調整。

第二個提醒:「定期檢視」

保險就像是穿衣服,隨著身形改變,四季變換,都要有不同的穿搭。例如結婚生子背房貸後,家庭責任絕對跟單身前不同,可能險種,額度,受益人都需要重新審視一遍,以確保符合人生各階段的需求。

英國首相邱吉爾曾說過一段話,點出保險的重要性:

「人壽保險是唯一的經濟工具,能夠保證在未來不可知的日子,有一筆可知的金錢。如果我辦得到,我一定要把「保險」兩個字寫在家家戶戶的門上,以及每一位業務人員的手冊上,以及每個公司的章程上。因為我深信,透過保險,每一個家庭,每一個公務員,每一個團體,只要付出微小的代價,就可以免遭永劫不復的災難。」

在這新冠肺炎疫情嚴峻的時刻,希望大家都能平平安安,除了保持良好衛生習慣,並規律生活提高免疫力之外,第三道防線也許就是有完善的保險規劃了。

作者資訊: 駱潤生 Lawrence

CFP國際認證高級理財規劃顧問

保險規劃相關問題,可於「保險本舖」免費諮詢

更多好文推薦給你:

- 網路投保竟不理賠?保錯車險 恐損失上千萬!1 張表看懂車險賠給誰

- 實支實付醫療險怎麼買?4 張高 CP 保單推薦,搞懂理賠 3 要件不吃虧!

- 保險先求有再求好?社會新鮮人保險規劃 3 原則:面臨「3 高」1 險種絕對必備!

- 超高齡社會要來了!安心變老...解決「老太快、慢性病、失能長」的 3 大保單不可少!

(圖:shutterstock,僅示意 / 責任編輯:Xuan;內容純屬參考,並非投資建議,投資前請謹慎為上)

文章相關標籤

理財+1課 理財+1課 有雙關意義,是「理財家醫科」的諧音。 我們是對推廣正確理財規劃有著熱情使命的CFP(國際認証高級理財規劃顧問)組成。 肇於國人通常將「理財」與投資,或單純的購買理財商品劃上等號,而相關的如收支,信用,風險,稅務,投資等管理或是符合自身價值觀的人生理財目標設定,及財商教育,經常忽視或是欠缺而不完整的。 所以我們以「理財家醫科」、「駐診家醫」為核心,撰寫理財科普文章並不定期邀約相關領域的「專科醫師」駐診, 為您的理財學習永遠+1!

- 小資族薪水好少,還要買保險嗎?掌握 3 大投保原則,風險規劃簡單又有效率!

- 30 歲財富自由卻不快樂?極簡生活教你 1 招斬斷人生羈絆,清除多餘 讓你從裡到外都自由!

- 你只有一套財務劇本嗎?他婚後擋不住金錢誘惑,遭投資詐騙慘賠身家...財顧:制定 B 計畫,意外來了也能安然度過!

- 查看更多文章

最新文章

- (免費)風箏基礎學堂-合約負債

2hours ago

- 財神&玄武&欽點三榜*周總結-玄武的時代來臨!

3hours ago

- 2025/4/20尼克萊周末報告

4hours ago

- 中鼎(9933)美國投資踩雷,連吞 2 根跌停!最新每股淨值分析報告

6hours ago

- 全息人生庫存對帳單(Day44)更新|連續配息排行|潛在價值紅字|存股計算機佈局

6hours ago

理財+1課 有雙關意義,是「理財家醫科」的諧音。 我們是對推廣正確理財規劃有著熱情使命的CFP(國際認証高級理財規劃顧問)組成。 肇於國人通常將「理財」與投資,或單純的購買理財商品劃上等號,而相關的如收支,信用,風險,稅務,投資等管理或是符合自身價值觀的人生理財目標設定,及財商教育,經常忽視或是欠缺而不完整的。 所以我們以「理財家醫科」、「駐診家醫」為核心,撰寫理財科普文章並不定期邀約相關領域的「專科醫師」駐診, 為您的理財學習永遠+1!

想要收藏您喜愛的內容嗎?

加入會員即可收藏