【研究報告】晶豪科(3006)第三季登頂在即,但DRAM死亡交叉已現!

2021-08-30 11:47

更新:2021-08-30 13:48

圖/Shutterstock

結論

晶豪科21H1獲利亮眼,隨21Q3合約價續揚,七月營收亦創歷史新高,預估21Q3營收可望有個位數的季增,然而21Q2底的庫存已較第一季微幅下降,預計低價庫存對毛利的挹注將變少,而隨主流DRAM未來價格展望趨緩及DRAM價格陷入死亡交叉下,恐使21Q4合約價承壓。且晶圓代工廠紛紛調漲代工價格,成本上升勢在必行,預計晶豪科21Q4後將明顯難以複製21H1的好表現。

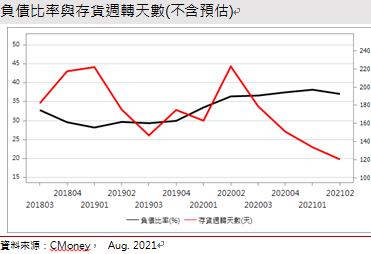

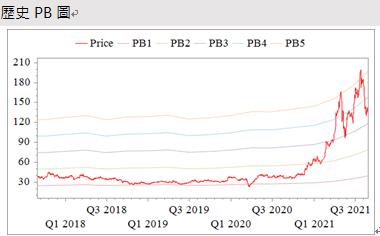

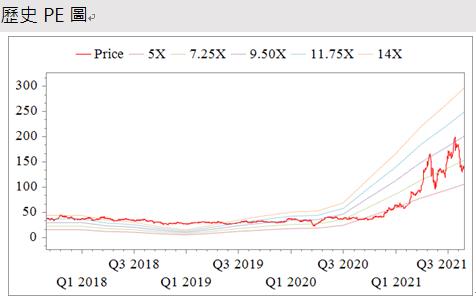

晶豪科股本28.62億,2020年股利2元,殖利率約1.5%,屬低殖利率股,以8/30收盤價139.5來看元,21Q2每股淨值37.53元來看,股價淨值比(PBR)約3.7倍,以2021預估EPS13.57元來算,本益比約10倍,以近五年來看屬中間。

受記憶體報價勁揚利多,晶豪科股價自20Q4末起逐波向上,以外資為主的法人連續增持,帶動股價走升。隨著記憶體漲幅拉大,公司強勁營收與亮眼的獲利,讓股價自五月隨大盤修正後再度勁揚近一倍,但近月整體記憶體類股表現受到整個記憶體市場展望下修,表現疲軟,晶豪科亦拉回約30%,認為已反映目前基本面的利空消息。不過預計21Q3過後毛利率走勢恐進一步縮窄下,目前評價面未低估,給予區間操作的評等。

公司簡介

晶豪科(3006),利基型記憶體IC設計公司,產品涵蓋DRAM、Flash、類比/數位類比混合訊號IC、物聯網無限解決方案等,其中DRAM營收占比約六成(主要為利基型DDR3),Flash/MCP佔三成,AUDIO佔一成。主要代工廠為力積電(6770),競爭對手有國內的南亞科(2408)、鈺創(5351)、華邦電(2344)和DRAM三巨頭-三星(Samsung)、美光(Micron)、海力士(SK Hynix)。2020國內銷售占4成,外銷占6成。營收來自合約的比重約7成,為每季底與客戶議價一次。

2020年營收152.67億元,YoY+27.40%,稅後淨利10.76億元,YoY+116.41%,業外收益0.99億,EPS 3.83元。

韓廠移出產能,DDR3領漲記憶體,晶豪科21H1獲利爆衝:

以近年的DRAM供給面來看,三大DRAM廠20Q4調整產品線,主要產能移轉生產8Gb以上容量標準型及伺服器DDR4,淡出4Gb以下的利基型DRAM。同時,韓系大廠將部分DRAM產能挪去生產嚴重缺貨的CMOS影像感測器,導致利基型的DDR3投片量減少約四成。

目前DRAM市面上最主流的規格是 DDR4,不過舊款的 DDR3 雖然傳輸速度較慢,但因為省電性與DDR4並無太大差異,業者短時間沒有升級需求,因此包括 WiFi 路由器、電視機、機上盒、智慧家電等一般消費性電子產品首選仍是 DDR3。而在5G、Wifi-6、物聯網等需求不墜下,主要記憶體廠優先布局滿足高階的DDR5,使DDR3出現供不應求狀況,自20Q4開始漲幅較DDR4更大,在利基型市場市占率達75%的晶豪科因而受益。

受5G手機換機潮、WFH、伺服器在21H1開始拉貨動能轉強,整體NAND及DRAM終端需求拉升下,21Q2 DRAM合約價上漲約兩成,NAND Flash亦漲5-10%;DDR3表現最為亮眼,21H1合約價漲價幅度近九成。而去年DRAM需求疲弱時,晶豪科獲得力積電DRAM代工產能支援並擴大投片,建立大量低價庫存,21H1適逢DDR3大漲價,使晶豪科21H1營收達111.5億,毛利34.08億,毛利率30.6%,營業利益22.57億,營業利益率20.2%,業外損益-0.25億,稅前淨利22.32億,稅後淨利19.39億,EPS 6.92元,年增227%。

DRAM 21Q3續漲,但已現「死亡交叉」:

近年DRAM競爭趨變為寡佔市場,由三星、海力士(SK Hynix)及美國的美光(Micron)主導,此三巨頭瓜分DRAM逾九成市場,因此殺價競爭的情況減弱許多,相較競爭激烈的NAND Flash市場為健康。而今年DRAM三巨頭的資本支出大約年增10%,且部分用於購買先進製程設備如EUV(極紫外光曝光機)以追趕技術,加上三星已挪部分的DRAM產能去製造CMOS影像感測器下,市場新增產能並不多。

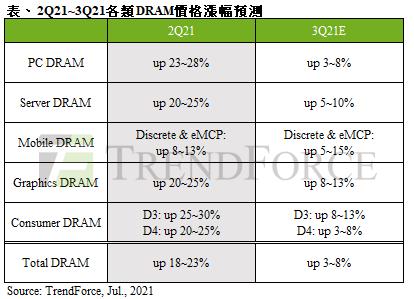

展望21Q3需求面,今年在DRAM最大需求的Mobile端雖因東南亞疫情使當地手機通路商下調今年生產預期,不過預期受衝擊的主要為中低階手機,而搭載高容量DRAM的中高階手機將迎來傳統旺季,加上市調機構SellCell對iPhone13換機潮展望樂觀,21Q3 Mobile Dram的漲幅可望來到10%,而第二大終端應用Server端則有各大資料中心如臉 書、googl e等資本支出提升,21Q3仍然處於伺服器拉貨旺季,調研機構集邦預估Server Dram價格漲幅為5-10%,第三大應用PC端則持穩,預估21Q3價格漲幅為3-8%。

展望後市,PC端受到先前下游OEM廠積極備貨,庫存已達8-12周的高水位,且隨著歐美疫苗施打率提高,筆電需求已開始出現趨緩跡象,集邦亦預期2022整體筆電市場將年減約6%,21Q4 PC DRAM價格將轉跌0~5%,在Server端因21H1資料中心業者擔憂疫情造成供應鏈出現斷料的情形,故21H1已補進許多庫存,需要時間去化較高的庫存水位,另外,參考過去伺服器拉貨週期,拉貨有很高的機率於21Q4-22Q1到達尾聲,集邦預期Server DRAM價格21Q4走勢將持平,但11、12月有下跌的可能,僅Mobile端需求較為穩健。

在供給端的部分,三星和海力士近期也宣布將於Q4加速擴產,預計有新產能開出,因此預期2022年的市況雖仍可受惠於寡占的產業結構,但可能出現供需反轉的現象。

利基型DDR3的部分,韓系兩大廠在DDR3 4Gb仍是主要供應商,具重要影響市場供需的地位,但產能還是會陸續轉進CIS,將持續限縮DDR3產能。不過,自21Q1 DDR3 4Gb及主流的DDR4 8Gb於21Q2價格登頂後,持續走跌至今,近日雙雙向下跌破合約價,出現「死亡交叉」。雖集邦預期DDR3 21Q3合約價仍可望成長8~13%,但漲幅已較21Q2的25~30%收斂不少,顯示終端需求雜音已現。

參考DDR3大廠南亞科總經理於21Q3法說會的說法,DRAM 產品仍處於世代交替,DDR3 還是逐步縮小的市場,缺貨情況不會是永遠的,未來 DDR4 及 DDR5 比重仍會逐步拉升,預期第三季DDR3漲幅會較為收斂,可看出DDR3的市況展望漸趨保守。

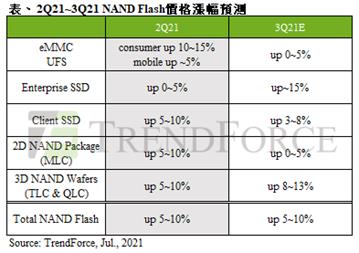

NAND Q3合約價仍向上,但Q4現隱憂:

SSD是NAND最主要的應用,主要可分為消費型和企業型SSD,消費型SSD的部分,21Q3 PC端需求持穩,預計漲幅3-8%;企業型的SSD部分,受惠Intel和AMD新平台Whitley、Milan可望進一步放量、資料中心加強Server採購力道,需求依然強勁,加上控制IC供給缺口仍存,預估21Q3的企業級SSD總採購容量將提升7%,價格將上漲15%。調研機構集邦亦認為21Q3NAND Flash整體合約價將小幅上漲,季增5~10%。

展望後市,延續DRAM市況看法,筆電需求放緩將對消費型SSD造成價格上行的壓力,且群聯(8299)近日法說會亦表示PC SSD已出現庫存回升的狀況,而企業型SSD隨Server端拉貨告一段落及IC供給缺口緩解,預計21Q4價格持平,而需求在21Q4-22Q1間將明顯放緩。

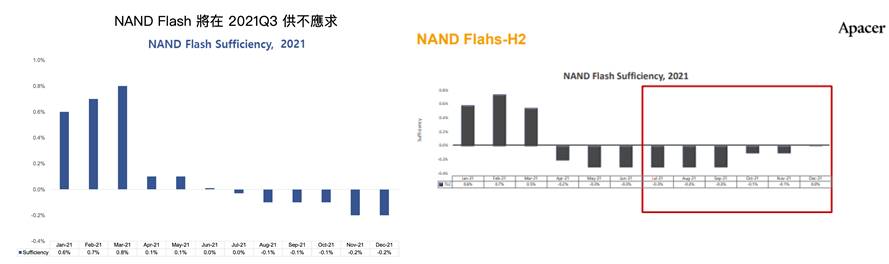

若觀察NAND第一大設備商科林研發(LRCX-US)的營運狀況,快閃記憶體(主要是NAND)設備部分的營收從20Q3-Q4開始有明顯的拉升,第二大廠應用材料(AMAT-US) 21H1此部分營收亦有逾三成的季增,預估這些設備的購置自21Q4開始將能明顯轉化為產能釋出,而近期科林研發釋出21H2的設備營收成長率展望不如以往,推測為NAND需求端成長終點已浮現,造成下游設備購置趨緩。

另外,參考同業宇瞻(8271)八月初的法說會資料,NAND在21Q4的預期供給缺口已較一季前預期的縮小,推測漲價效應集中在21Q2、Q3。整體而言,需求在Q4開始放緩,而供給端有產能釋出,推估2022NAND市場成長將持平或下修。

晶圓代工漲價潮不利21H2毛利率:

晶圓代工產能短缺下,各晶圓代工廠紛傳漲價,晶豪科主要供應商力積電、台積電、世界先進等亦紛紛調漲報價,在台積電近日宣布調漲各製程報價後,預計整體代工成本自21H2起上揚幅度更明顯。晶豪科於每季底跟客戶談下季價錢,且會先幫客戶投片,例如以6月底談第三季合約價,即是反應第二季晶圓成本,由此預估晶豪科於21Q4至2022全年成本將隨代工價格升高而增加。

DDR3的現貨價格已走跌近四月,預計對21Q4合約價格造成壓力,且業界人士表示連大型IC設計業者都不一定有辦法完全轉嫁升高的代工成本予終端客戶下,預計並非業界龍頭的晶豪科整體毛利率縮窄幅度將加大。

2021EPS可望達兩位數,創歷史新高,但須留意市況下修:

晶豪科21H1獲利亮眼,隨21Q3合約價續揚,七月營收亦創歷史新高,預估21Q3營收可望有個位數的季增,然而21Q2底的庫存已較第一季微幅下降,預計低價庫存對毛利的挹注將變少,而隨DRAM未來價格展望趨緩及近日出現死亡交叉下,恐使21Q4合約價承壓。且晶圓代工廠紛紛調漲代工價格,成本上升勢在必行,預計晶豪科21Q4後將明顯難以複製21H1的好表現。

由此預估2021全年營收達225.28億元,毛利率29.19%,營業利益率19%,稅後淨利38.45億,EPS13.57元,2022營收預估將微幅下降至200.41億,稅後淨利15.6億,EPS 5.32元。

評價與結論:

晶豪科產品雖多屬利基型記憶體,受標準型記憶體價格波動干擾程度相對較低,不過自21年中DDR3、DDR4現貨價齊走跌,近期又出現死亡交叉下,預期自21Q4開始受合約價下修而壓抑毛利率。晶豪科股本28.62億,2020年股利2元,殖利率約1.5%,屬低殖利率股,以8/30收盤價139.5元,21Q2每股淨值37.53元來看,股價淨值比(PBR)約3.7倍,以2021預估EPS13.57元來算,本益比約10倍,落在近五年中軸附近。

受記憶體報價勁揚利多,晶豪科股價自20Q4末起逐波向上,以外資為主的法人連續增持,帶動股價走升。隨著記憶體漲幅拉大,公司強勁營收與亮眼的獲利,讓股價自五月隨大盤修正後再度勁揚近一倍,但近月整體記憶體類股表現受到整個記憶體市場展望下修,表現疲軟,晶豪科亦拉回約30%,認為已反映目前基本面的利空消息。不過預計21Q3過後毛利率走勢恐進一步縮窄下,目前評價面未低估,給予區間操作的評等。

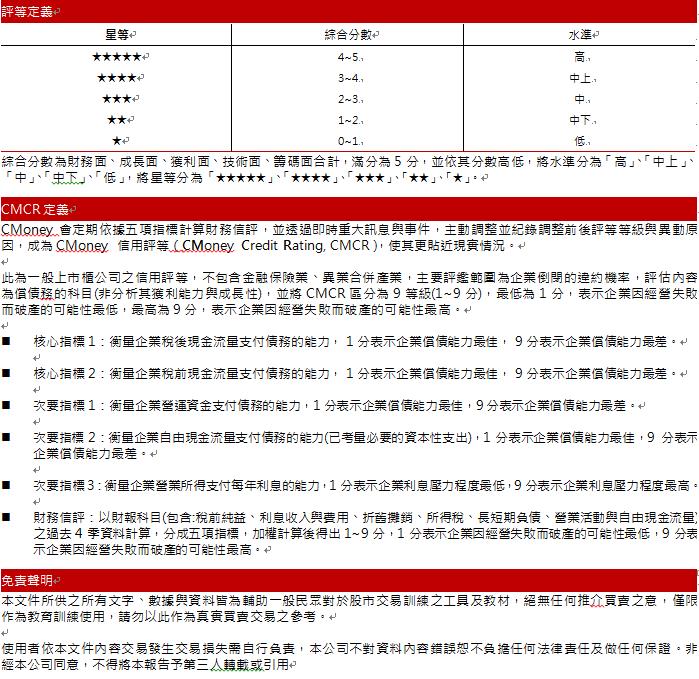

CMoney信用評等(CMoney Credit Rating, CMCR)就各面向評比,若以滿分為5分來看,公司在財務面分數 0.48分,成長面 0.88分,獲利面 0.89分,技術面 0.47分,籌碼面 0.79分,綜合評比為 3.51分,屬於中上水準。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

陳品璇 Sharon CMoney 研究員,信奉價值投資。 投資 = 機運+資金+預期差,機運沒有幾次,只能靠實力。 最喜歡的股市名言:基本面、技術面、籌碼面,不如同學在裡面。

- 【研究報告】頎邦(6147)股價和面板一起沉,但仍有高殖利率保護!

- 【研究報告】黯淡的記憶體、台積電法說、成熟製程有雜音!

- 【研究報告】台積電(2330)第三季財報亮眼,先進製程獨霸,中長線毛利50%...to higher!

- 查看更多文章

最新文章

- 【起漲K線週報】大盤終結連四跌,下週站上20000點?(內附本週強勢股清單)

19minutes ago

- 【美股宏觀】川普壓力下暫歇手!但美國的根本問題毫無進展

36minutes ago

- 不魯週末庫存觀察4/27

3hours ago

- 【宏觀情勢】短期內破底機率大降!持股成數該向上調升?

4hours ago

- 【產業戰隊】0427假日不休息隊長當週盤勢解析

4hours ago

CMoney 研究員,信奉價值投資。 投資 = 機運+資金+預期差,機運沒有幾次,只能靠實力。 最喜歡的股市名言:基本面、技術面、籌碼面,不如同學在裡面。

想要收藏您喜愛的內容嗎?

加入會員即可收藏