【研究報告】宏捷科(8086)砷化鎵代工二哥,雖遇客戶缺料逆風,仍有長線佈局價值!

2021-10-01 16:31

更新:2021-10-01 16:32

圖/shutterstock

結論

展望後市,雖短期面臨立積的缺料逆風,且陸系手機客戶暫時有庫存調整狀況,但在IoT對4G PA需求強勁及iPhone 13推出帶來的Skyworks轉單效應下,整體PA需求仍旺,預計21Q4產能仍將維持高檔。宏捷科於7月開出約2000片新增產能,21Q3開始產能將陸續提升,預估21Q3營收12.81億,季增36.97%,毛利率31.69%,營益率23.97%,稅後淨利2.58億,EPS 1.31元,季增24.8%。另外,近期中國的限電政策對都將產能留在台灣的砷化鎵代工廠無影響,而中國手機供應鏈業者目前影響亦有限,預計目前PA拉貨並不受影響。

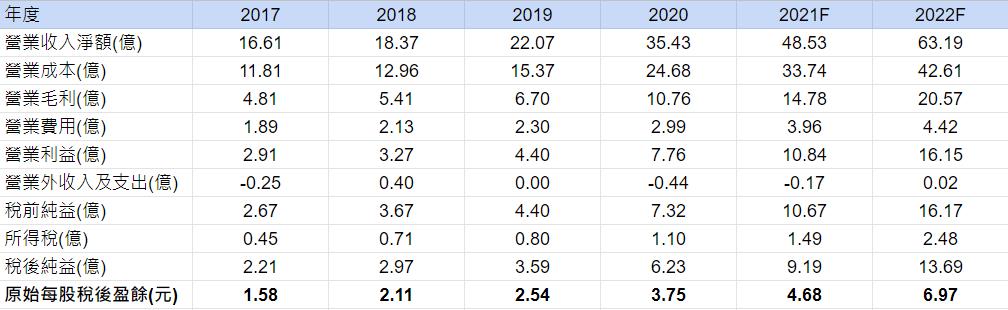

宏捷科產能2021年底將達18000片/月,加上年初對新訂單的漲價於21H2將完全發酵。預估2021年營收48.53億,年增36.97%,毛利率30.45%,營益率22.34%,稅後淨利9.19億,EPS 4.68元,年增24.8%。

長期擴產進度部分,2022年將擴產至25000片/月,至2024年以每年5000片速度擴產。而龍頭穩懋將在22H2才會有小幅新產能開出,宏捷科仍是中短期擴產幅度最大廠商。惟穩懋於23Q2預計新建成的南科廠將使月產能將較目前增加約10萬片,因此長期是否造成供需反轉仍有待觀察。在WiFi 6、5G手機、IoT需求持續上升下,PA的使用量也將倍增。預計2022年營收63.19億,年增30.2%,毛利率32.56%,營益率25.56%,稅後淨利13.69億,EPS 6.97元,年增48.9%。

以宏捷科10/1收盤價136.5元來看,宏捷科目前股價淨值比(PBR)約3.59倍,以2021預估EPS4.68元來看,本益比(PER)29.16倍,位於歷史中間位置。目前系統性風險頗大,且中國限電提高長短料風險,加上法人買盤持續撤退,恐讓短期股價面臨修正壓力。就操作上來看,短期仍靜待買點浮現。若以中長線的角度來看,公司基本面趨勢正向,大客戶缺料問題22Q1有望逐步舒緩,因此若21Q4股價出現大幅修正,反可造就相對佳的買點,長線投資人可趁股價出現築底訊號後,逢低分批進場。

公司簡介

宏捷科(8086),全球第二大砷化鎵(GaAs)晶圓代工廠,其自上游購入磊晶片後,再以客戶的產品設計製造GaAs(砷化鎵)晶圓。目前製程皆為6吋,製程佔比為 HBT 80-85%、pHEMT 13-15%,VSCEL 2%。目前6吋晶圓總產能約15000片/月。

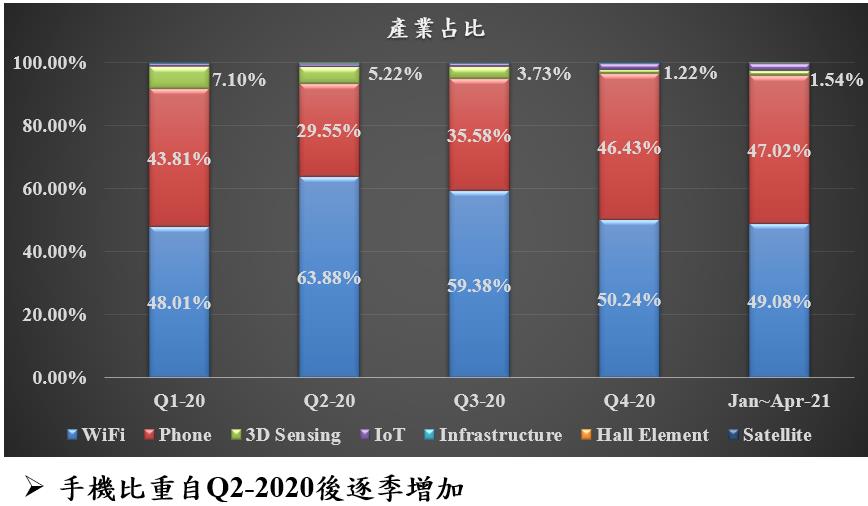

營收依產品應用別來看,目前WiFi 比重約 20-25%、手機(主要為PA(功率放大器)、Switch、LNA) 占75%-80%、VCSEL占2%。2021前四月內銷比重約42.5%,中國銷售38.7%,其他(主要是美國)18.8%。宏捷科磊晶片主要供應商為英國的IQE、全新(2455),客戶則包括美國IDM大廠Skyworks及立積(4968)、中國的RDA、Vanchip、Lansus 等IC設計公司。主要競爭對手為龍頭廠穩懋(3105),以及環宇-KY(4991)。

RF需求增+中國去美化,宏捷科營運穩健成長

GaAs因具備高工作頻率、低雜訊、抗天然輻射、能源使用率佳、能階帶可調整及電子移動速度快等優點,為近年無線通訊、光纖通訊、太陽能電池及光顯示之關鍵材料。該產業進入門檻極高,主要由Skyworks(SWKS-US)、Qorvo(QRVO-US)等國際IDM大廠壟斷,整體IDM廠約占GaAs市場65%的份額。

宏捷科過往營運依賴大客戶Skyworks轉單,因此營收波動大。然自2019年中美貿易戰爆發後,Skyworks、Qorvo相繼停止供應華為,台廠如穩懋(3105)、宏捷科(8086)因而受益於中國去美化之轉單效應,陸系IC設計客戶占比大增。客戶結構改善加上PA隨5G手機及WiFi需求成長,使宏捷科獲利波動改善,營運穩定上升。

宏捷科2020年雖受疫情逆風,但WFH帶動產業大V轉!

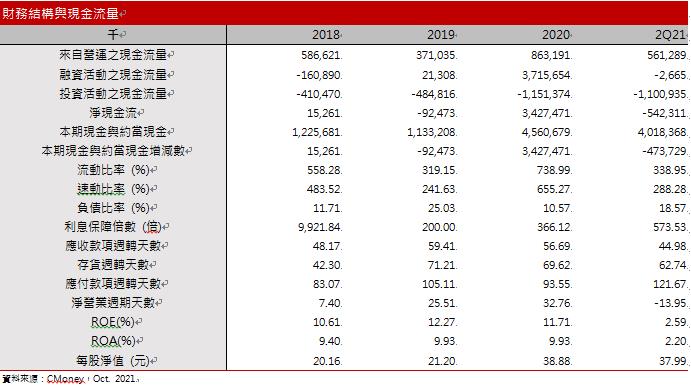

20H1受到疫情影響,智慧型手機銷售不振,且IDM大客戶因產能調整,訂單數下降。但隨WFH需求帶動WiFi需求暴增,宏捷科WiFi 6產品開始量產,WiFi出貨比占營收5成,且陸系客戶4G產品大增,宏捷科營運逐漸增溫。20H2 Apple首度推出支援5G的iPhone 12,不僅帶動2020全年5G手機銷售達約2.7億支,較2019年的1900萬支有顯著成長,也使蘋果iPhone PA主要供應商Skyworks將部分訂單委外予宏捷科,帶動宏捷科產能供不應求,營收持續增溫。2020年營收來到35.43億元,年增61%,毛利率30.4%,營益率21.9%,稅後淨利6.23億,EPS3.75元,年增73%。

手機PA、WiFi需求旺盛,助攻21H1宏捷科營收創高

宏捷科受惠去美化延續、5G滲透率加速,帶動PA出貨量增加。而WiFi大客戶立積因WiFi世代從WiFi 5轉進WiFi 6,且陸系客戶4G PA下單積極,對宏捷科拉貨力道不墜。另外宏捷科於年初對客戶漲價效應於21Q2逐步浮現,且訂單滿手下,21Q2毛利率季增1.2%至 29.1%。且稅率因投資抵減僅 12%,2Q21 EPS 1.01 元,21H1營收22.16億,年增33.97%,毛利率28.5%,營益率19.9%,稅後淨利3.74億,EPS1.9元,季減13.64%(因2020年現金增資股本放大約22%)。

5G、IoT加速滲透,帶動宏捷科營運爆發

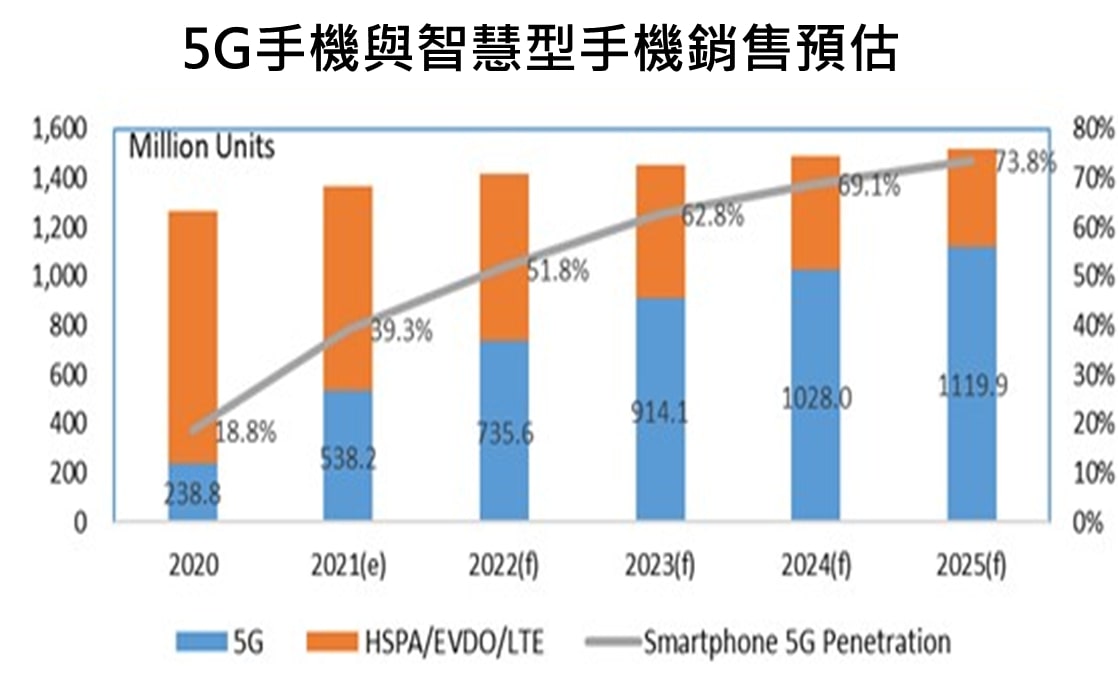

手機PA是宏捷科主要營運來源,而5G手機PA及所需的砷化鎵晶圓面積較4G增加約五成,推動砷化鎵代工需求成長。資策會(MIC)九月底預估2021年全球5G手機出貨量可望達5.5億台,年增高達129%,占比40.1%,2022年預估達7.3億,占比將超越4G,因此PA需求將顯著成長。市調機構Counterpoint指出,在新興市場推出中低價5G手機,可以有效帶動市場需求。而隨著東南亞多國21H2都將開始建置5G網路,對未來5G手機銷量樂觀看待。

由於目前陸系IC設計廠以4G產品為主,因此仍以4G PA為主的宏捷科將受惠;另外隨宏捷科陸續完成包括高通在內的多國客戶認證,預計5G PA出貨量將逐步增加,加上5G手機也需要4G PA,預計在5G手機搶市下,宏捷科手機營收貢獻將穩定向上。

宏捷科陸系手機客戶目前雖面臨短暫庫存調整,但因另一客戶Skyworks為iPhone主要PA供應商,而隨著iPhone13以具吸引力的價格推出,預計iPhone13銷售將媲美iPhone 12。因此在Skyworks有限的產能將優先供應Apple下,預計將持續委外其他PA訂單予宏捷科,看好宏捷科手機PA產能將持續滿載。

此外,中國積極發展IoT所帶動的4G cat.1 PA需求已逐步發酵,預計至2022年底因5G基礎建設還沒完成,4G仍將扮演市場主流,宏捷科已切入此塊業務,看好IoT端的4G PA需求將維持不墜(此部分歸類在手機營收),而隨著5G覆蓋率逐步提升,未來IoT所需之PA將翻倍,支撐砷化鎵代工的中長線需求。

WiFi大客戶立積遇短期逆風,但宏捷科長線趨勢不變

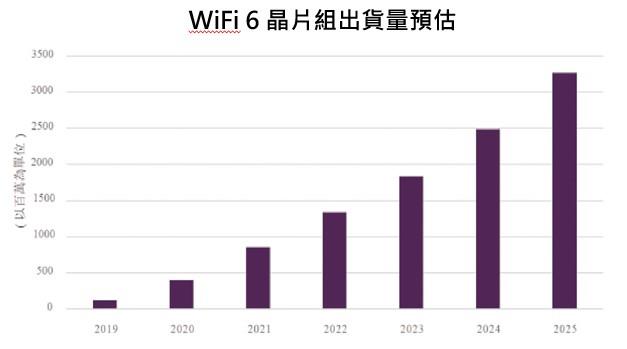

5G大趨勢下,WiFi 規格由 WiFi5 演進至 WiFi 6/6E。市場預期2021年WiFi 6的滲透率有望從去年的20%成長至30-40%,WiFi 6E也將於明年加速滲透,而WiFi 6/6E的PA元件數量也將較WiFi 5增加約五成以上,使代工需求增溫。根據研調機構ABI Research預測,WiFi 6晶片組出貨量在未來幾年將大幅成長,從2020年約4億組,增加至2025年約33億組。看好宏捷科WiFi出貨隨產業成長。

WiFi前端射頻模組需搭配主晶片一起出貨,但宏捷科WiFi主客戶立積(4968)受主晶片供應商博通(Broadcom)交期延長,導致對立積前端模組(FEM)拉貨動能遞延。21Q3正處於營運逆風,預計宏捷科21Q4WiFi出貨量將會受到些微影響,營收貢獻將自年初的近五成下降至約25%。不過在WiFi主晶片價格具吸引力下,台系IC設計業者聯發科(2454)、瑞昱(2379)近期加大產能因應下,主晶片交期有望逐漸縮短,使立積2022年的PA拉貨力道回復正常。

VSCEL占比低,應用市場廣大,可望成為宏捷科中長線成長動能

3D Sensor 功能興起, LD VCSEL (垂直共振腔面射型雷射)技術應用逐漸普及於 Smartphone 臉部辨識、AR/VR 以及汽車自駕之 LiDAR 元件。研調機構Yole預估,在車用及手機的應用增加下,VCSEL市場將從2021年的12億美元成長到2026年的24億美元,CAGR約13.6%。雖VCSEL僅佔宏捷科目前營收約2%,但在iPhoneX使用Face ID下,預計非蘋手機將逐步導入ToF(飛時測距)鏡頭(3D sensing應用之一),長線需求展望可期,且因毛利率較高,可望帶動毛利率轉佳。

宏捷科牽手中美晶發展第三代半導體,但遇中國強力競爭

20Q3中美晶(5483)透過私募取得宏捷科22.9%股權,成為宏捷科最大股東,宏捷科股本雖因此從15.47億元增加至19.97 億元。此次入股除了為宏捷科擴產提供資金支持外,主要為佈局第三代半導體材料氮化鎵(GaN)。中美晶主要提供GaN on Si基板,而宏捷科維持代工業務,並積極佈局氮化鎵,目前包括GaN on Si、GaN on SiC或GaN on Sappire各領域都投入資源研究開發。相對於過往的矽(Si)與GaAs,GaN集合了散熱佳、體積小、能源耗損小、功率高四種優良特性,成為未來5G趨勢中的關鍵材料。不過由於第三代半導體為多家大廠兵家必爭之地,且中國將第三代半導體視為重點發展領域,預計將投入10兆人民幣發展相關技術,將施加相關台廠不小的競爭壓力,仍需觀察宏捷科與中美晶之合作是否能維持技術領先,進而形成護城河,未來才有機會吃下龐大的5G市場。目前GaN產品的成本高昂且製程難度高,短期內仍不會有明顯營收貢獻。

宏捷科新產能到位,帶動營收成長

展望後市,雖短期面臨立積的缺料逆風,且陸系客戶暫時有有庫存調整狀況,但在IoT對4G PA需求強勁及iPhone 13推出帶來的Skyworks轉單效應下,整體PA需求仍旺,預計21Q4產能將維持滿載。宏捷科於7月開出約2000片新增產能,21Q3開始產能將陸續提升,預估21Q3營收12.81億,季增36.97%,毛利率31.69%,營益率23.97%,稅後淨利2.58億,EPS 1.31元,季增24.8%。另外,近期中國的限電政策對都將產能留在台灣的砷化鎵代工廠無影響,而中國手機供應鏈業者目前影響亦有限,預計目前PA拉貨並不受影響。

預計宏捷科產能2021年底將達18000片/月,加上年初對新訂單的漲價於21H2將完全發酵。預估2021年營收48.53億,年增36.97%,毛利率30.45%,營益率22.34%,稅後淨利9.19億,EPS 4.68元,年增24.8%。

長期擴產進度部分,2022年將擴產至25000片/月,至2024年以每年5000片速度擴產。而龍頭穩懋將在22H2才會有小幅新產能開出,宏捷科仍是中短期擴產幅度最大廠商。惟穩懋於23Q2預計新建的南科廠將使月產能將較目前增加約10萬片,因此長期是否造成供需反轉仍有待觀察。在WiFi 6、5G手機、IoT需求持續上升下,PA的使用量也將倍增。預計2022年營收63.19億,年增30.2%,毛利率32.56%,營益率25.56%,稅後淨利13.69億,EPS 6.97元,年增48.9%。

評價與結論

宏捷科股本19.97億,2021年股利2.8元,以10/1收盤價136.5元來看,殖利率2.05%,屬低殖利率股。目前股價淨值比(PBR)約3.59倍,以2021預估EPS4.68元來看,本益比(PER)29.16倍,位於歷史中間位置。

宏捷科目前股價淨值比(PBR)約3.59倍,以2021預估EPS4.68元來看,本益比(PER)29.16倍,位於歷史中間位置。目前系統性風險頗大,且中國限電提高長短料風險,加上法人買盤持續撤退,恐讓短期股價面臨修正壓力。就操作上來看,短期仍靜待買點浮現。若以中長線的角度來看,公司基本面趨勢正向,大客戶缺料問題22Q1有望逐步舒緩,因此若21Q4股價出現大幅修正,反可造就相對佳的買點,長線投資人可趁股價出現築底訊號後,逢低分批進場。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

陳品璇 Sharon CMoney 研究員,信奉價值投資。 投資 = 機運+資金+預期差,機運沒有幾次,只能靠實力。 最喜歡的股市名言:基本面、技術面、籌碼面,不如同學在裡面。

- 【研究報告】頎邦(6147)股價和面板一起沉,但仍有高殖利率保護!

- 【研究報告】黯淡的記憶體、台積電法說、成熟製程有雜音!

- 【研究報告】台積電(2330)第三季財報亮眼,先進製程獨霸,中長線毛利50%...to higher!

- 查看更多文章

最新文章

- 資安+AI雙主線點火!大綜(3147)飆上歷史新高!

37minutes ago

- 【0425 選股清單】台股趨勢樣板與VCP選股表

5hours ago

- 旺大財經|2024.04.27 每日券商報告整理

9hours ago

- 七巨頭52週位階(強弱勢)分析

10hours ago

- 🔐 股市駱哥【台股週報】4/28~5/02週策略規劃

12hours ago

CMoney 研究員,信奉價值投資。 投資 = 機運+資金+預期差,機運沒有幾次,只能靠實力。 最喜歡的股市名言:基本面、技術面、籌碼面,不如同學在裡面。

想要收藏您喜愛的內容嗎?

加入會員即可收藏