【研究報告】中探針(6217)Pogo Pin製造商,卡進電動機車供應鏈,明年有高成長!

2021-10-08 15:33

更新:2021-10-08 15:41

結論

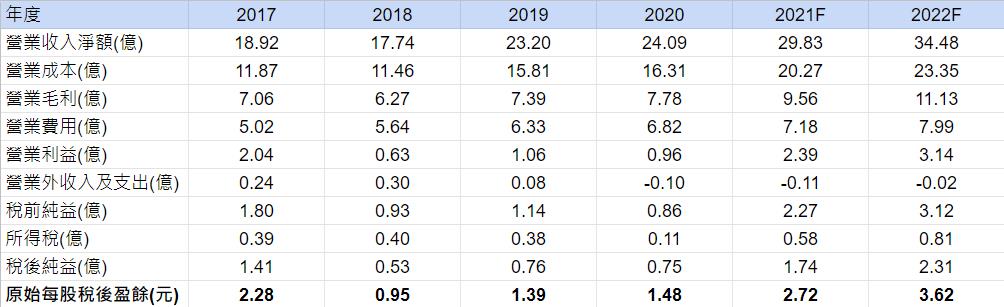

中探針目前產能滿載,預計測試探針、Pogo Pin將隨封測產能吃緊、應用市場增加而穩健向上,新能源部分將隨電動車客戶出貨而爆發成長,預計產能將持續滿載。預估2021年營收29.83億,年增23.83%,毛利率32.05%,營益率8.01%,稅後淨利1.74億,EPS2.72元,年增83.78%。展望後市,在22Q1開始新能源業務進一步貢獻營收下,預估2022年營收34.48億,年增15.59%,毛利率32.28%,營益率9.11%,稅後淨利2.31億,EPS3.62元,年增33.09%。

中探針股本6.59億,2021年股利1.05元,以10/8收盤價47.2元來看,目前股價淨值比(PBR)約1.92倍,處於歷史高位。以2021預估EPS2.72元來看,本益比(PER)17.35倍,位於歷史中上緣。展望後市,中探針主要產品Pogo Pin及測試探針營運穩健,而新能源(電動車相關應用)業務22Q1可望放量,隨電動汽機車趨勢向上,近年成長性高。公司基本面趨勢正向,雖目前市場系統性風險偏高,但中探針已打進電動車供應鏈的狀況下,若市場遇修正,主流資金仍會轉往有政策保護且中長線趨勢底定的題材,建議股價遇拉回仍可偏多因應。

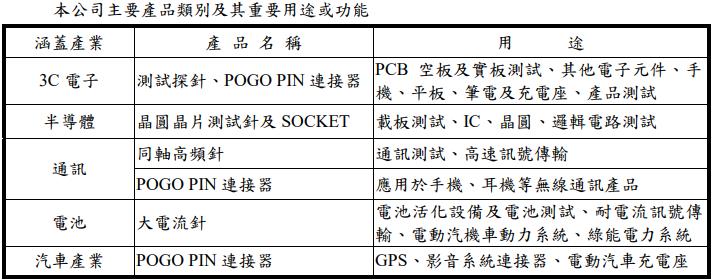

公司介紹

中探針(6217)為半導體測試探針及POGO PIN連接器製造廠。2020年產品組合為Pogo Pin佔 75%、半導體測試探針佔 15~20%、新能源(主要為電動機車等應用)占5%。2020年內銷占14.69%,外銷(主要在亞洲地區)占85.31%。

POGO PIN 連接器及測試探針由上游金屬材料廠商提供原料,經加工成針軸、內管、外管及彈簧等各項零件後組裝而成,用於各式各樣的電子設備中,它們的可耐用性、高耐受性和多功能應用使其成為現代智慧電子設計的首選連接器方案。廣泛應用於印刷電路板、半導體及電子、 通訊零件等產業相關產品之短、斷路及功能測試及消費性電子產品之連接器使用,下游包括印刷電路板製造商、電子產品製造商、LCD 製造商、筆電、手機及 GPS 製造商、IC 封裝測試廠商、晶圓測試代工廠商等。

POGO PIN 連接器目前國外主要競爭對手為日商 YOKOWO、美商 QA、ECT、IDI Mill-Max、瑞士商 Preci-Dip,國內競爭對手較少;測試探針方面,主要競爭對象為日商 YOKOWO、美商 ECT、IDI 及韓商 LEENO 等。以 POGO PIN 連接器應用 於 3C 產業上,約有 10 家左右競爭公司。客戶包括Apple、Kingston、WD、Skyworks等電子大廠。

2021年三大業務動能強勁,前三季表現亮眼!

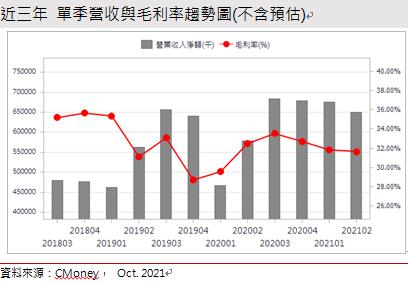

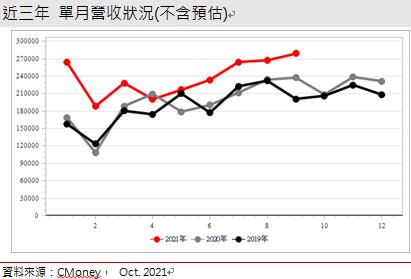

雖新冠肺炎疫情影響全球電子產品生產鏈,不過也使得5G、記憶體、手機及穿戴式裝置等電子產品需求拉升,在客戶持續積極備貨下,致使半導體產能供應吃緊。隨5G商轉加速,加上HPC(高速運算)、IoT等新應用增速,驅動半導體產業追逐更微小的晶片、更強勁的效能。在此趨勢下,晶圓測試重要性大幅提升,並帶動探針卡需求大爆發。除了半導體測試探針及電動車大電流充電樁探針的出貨穩健,在消費性電子等Pogo Pin出貨暢旺,中探針營運持續增溫。2020年營收24.08億,年增3.83%,毛利率32.3%,營益率3.99%,稅後淨利0.94億,EPS1.48元,年增6.47%。

2021年半導體產業延續供不應求態勢,下游封測廠產能利用率持續維持高檔下,帶起測試探針廠需求增溫。中探針在半導體測試探針及電動車帶起的新能源營運大力成長。而經營多年的半導體測試探針,由記憶體成品測試跨入邏輯IC測試領域,客戶亦由封測廠擴大到IC設計廠。自21Q2封測業接單持續增溫下,測試探針訂單量轉強,21Q3營收達新台幣8.11億元,季增24.57%,年增18.56%。

中探針21H1毛利率31.76%,稅後淨利5480.7萬元,年增175%,EPS 0.85元,也優於去年同期EPS 0.31元。累計前三季營收達新台幣21.38億元,年增23.63%,創歷史新高。

中探針成功切入電動車供應鏈,新能源業務將爆發

中探針的營收組成中,雖新能源部分2020年僅占約5%,但此塊業務未來的成長性高。就應用端來看主要有電動車(EV)、電動自行車(E-bike)和電動機車(E-scooter)。中探針的大電流連接器包括電動車充電槍、大電流探針、電池連接器、冠簧連接器等,應用至電動汽機車、充電槍/樁等領域,且EV產品已通過美規及歐規認證。

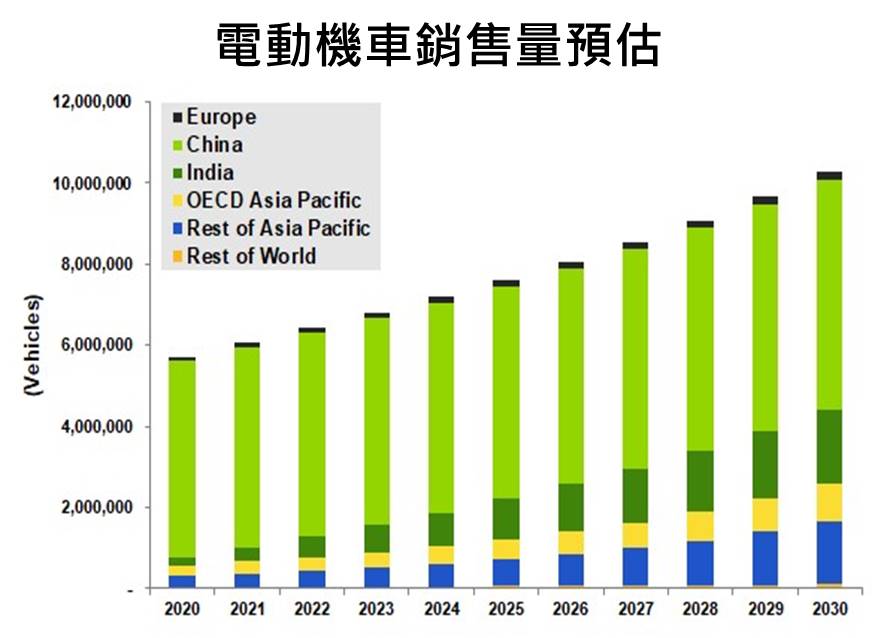

電動機車部分,中探針發展較早,充電用針已打入Gogoro電池、電動機車充電槍及充電站應用,Gogoro有著領先全球的電池交換技術。研調機構Guidehouse Insights發布的《全球輕型電動車電池交換解決方案供應商排行榜》中,Gogoro獲得最高分。Gogoro亦成為大陸大長江集團、雅迪科技,以及印度最大機車集團Hero布局電動機車市場的合作夥伴,共同打造全球最大的電池交換系統,加上和鴻海的合作,未來可望加速佈局中國的機車產線。

根據研調機構Guidehouse的數據,以中國為大宗的全球電動機車市場將會在未來十年間翻倍成長,年複合成長率6.1%。Gogoro瞄準其中成長率最高的台灣、越南、以及全球最大機車市場-印度。在各國政策支持以及和各地大廠合作下,隨著Gogoro在中國、越南及印度市場的拓展,相關充電應用有望持續加大對中探針之營收貢獻。

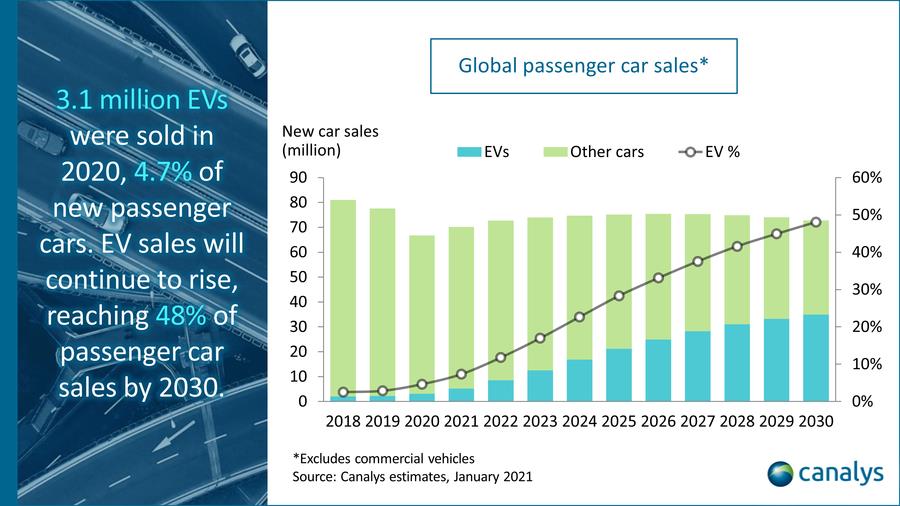

除Gogoro之外,中探針也切入Tesla之AC充電槍及韓系大廠供應鏈。根據研調機構Canalys的預估,2020年至2030年的電動車銷售年複合成長率達24%,且近三年增速較快。預計中探針應用於EV充電槍、充電座、DC相關產品將放量成長。而特斯拉因規模較同業小,因此被供應商視為策略客戶,受晶片荒影響之幅度較小。因此拉貨動能較不受影響。電動自行車部分,中探針從2020年年逐步切入,與國內大廠合作,產品應用包括變速器、腳踏板等。預估中探針新能源領域(大電流產品)將成為未來營運主要成長動能,相關新品 22Q1 開始有營收貢獻,預估2022年整體新能源營收年增貢獻可望上看五成。

搭上半導體熱潮,中探針測試業務穩健

探針卡做為測試機台和待測晶圓間測試分析的介面。晶圓製作完成後,需透過探針卡測試晶圓品質,以避免瑕疵品進入後段封裝製程。由於封裝在整體IC生產上成本佔比較高,因此排除不良品進入後段封裝製程可顯著控制成本。一般來說,晶片約需測試6次,而一張探針卡約耐用則落在100萬次,不過基於精準、避免使用過度等諸多考量,一般廠商多僅用到50萬次,由此可知,晶圓探針卡損耗量與IC製造量間存在正相關。中探針探針卡應用範圍廣泛,舉凡PCB板測試、載板測試、邏輯IC及 LCD 面板測試儀器設備均使用到測試探針,未來重點發展5G應用之測試需求。

探針卡為寡占市場,進入門檻相當高。探針卡產品的設計常需要與IC設計廠共同研發,前置投入時間較長,且產品除了得偵測精準,若測試時間過長,對廠商而言成本效益將不佳,因此客戶一旦選擇供應商,之後替換掉的機率並不高,客戶群相對穩定。

隨著晶片量產數量的提升,加上晶片之封裝技術趨勢朝向薄型化、低系統成本、高效能發展,高階封裝的成本勢必提高,對於晶圓針測的要求也越趨嚴謹。而探針卡的設計越益複雜,更加重半導體產業對於探針卡的品質與數量之需求。加上網通以及車用通訊晶片等,也搭上5G、Wi-Fi 6/6E潮流,測試時間相對以往產品拉長,將帶動整體封測產業鏈向上。

中探針半導體測試產品包括探針及Socket,其中Socket營收占比為 30%,Pin 則為 70%。高頻高速測試以同軸測試為主,亦包含 Burn in test 及晶圓級封裝及記憶體。就目前產能分配來看,整體測試業務站產能約15%,主要應用在記憶體及邏輯IC測試。記憶體後市雖較為平淡,但根據封測供應鏈訪查,記憶體的封測訂單熱度僅稍微縮減,展望持平,但邏輯IC封測產能依舊吃緊,將使探針卡需求不墜。考量晶圓代工業的市況,預計封測業產能吃緊可望持續到22H2,中探針測試探針卡業務可望延續正向營運動能。

POGO PIN應用廣,中探針也搭上5G風潮

目前佔中探針營收約7成的探針式連接器Pogo Pin,為各式電子產品之電源及訊號連接器, 主要使用於3C設備中,例如真無線藍芽耳機(TWS)、電子菸、手機、Smart Watch、平板電腦、GPS、NB及其他可攜式電子裝置等產品。此塊業務未來將以智能移動裝置、5G 應用、手機、筆記型電腦、平板等消費性電子產品應用為主。雖目前全球消費性電子市場業務放緩情況已浮現,但中探針之產品多元,應用面逐步拓展,因此整體需求依舊強勁。在5G基站連接器部分,供應給中系運營商龍頭,隨著中國持續布建 5G,預計營收貢獻將逐步攀升,且因該產品毛利佳,有助優化產品組合。

而中探針為Apple之Macbook Pogo Pin連接器及MagSafe電源連接器的最主要供應商,預計隨著i13的銷量佳,將帶動MagSafe拉貨維持穩健。TWS部分,目前已打入日系客戶,客戶黏著度高。整體來說,隨應用面的擴大,且大客戶拉貨穩健,中探針接單仍暢旺,預計可抵消消費性電子產品的需求趨緩,此部分營運展望審慎樂觀。

中探針各產品線穩健,新能源將成為未來營運亮點

中探針目前產能滿載,預計測試探針、Pogo Pin將隨封測產能吃緊、應用市場增加而穩健向上,新能源部分將隨電動汽機車客戶出貨而爆發成長,預計產能將持續滿載。預估2021年營收29.83億,年增23.83%,毛利率32.05%,營益率8.01%,稅後淨利1.74億,EPS2.72元,年增83.78%。展望後市,在22Q1開始新能源業務進一步貢獻營收下,預估2022年營收34.48億,年增15.59%,毛利率32.28%,營益率9.11%,稅後淨利2.31億,EPS3.62元,年增33.09%。

評價與結論

中探針股本6.59億,2021年股利1.05元,以10/8收盤價47.2元來看,目前股價淨值比(PBR)約1.92倍,處於歷史高位。以2021預估EPS2.72元來看,本益比(PER)17.35倍,位於歷史中上緣。

展望後市,中探針主要產品Pogo Pin及測試探針營運穩健,而新能源(電動車相關應用)業務22Q1可望放量,隨電動汽機車趨勢向上,近年成長性高。公司基本面趨勢正向,雖目前市場系統性風險偏高,但中探針已打進電動車供應鏈的狀況下,若市場遇修正,主流資金仍會轉往有政策保護且中長線趨勢底定的題材,建議股價遇拉回仍可偏多因應。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

陳品璇 Sharon CMoney 研究員,信奉價值投資。 投資 = 機運+資金+預期差,機運沒有幾次,只能靠實力。 最喜歡的股市名言:基本面、技術面、籌碼面,不如同學在裡面。

- 【研究報告】頎邦(6147)股價和面板一起沉,但仍有高殖利率保護!

- 【研究報告】黯淡的記憶體、台積電法說、成熟製程有雜音!

- 【研究報告】台積電(2330)第三季財報亮眼,先進製程獨霸,中長線毛利50%...to higher!

- 查看更多文章

最新文章

- 資安+AI雙主線點火!大綜(3147)飆上歷史新高!

anhour ago

- 【0425 選股清單】台股趨勢樣板與VCP選股表

5hours ago

- 旺大財經|2024.04.27 每日券商報告整理

9hours ago

- 七巨頭52週位階(強弱勢)分析

10hours ago

- 🔐 股市駱哥【台股週報】4/28~5/02週策略規劃

12hours ago

CMoney 研究員,信奉價值投資。 投資 = 機運+資金+預期差,機運沒有幾次,只能靠實力。 最喜歡的股市名言:基本面、技術面、籌碼面,不如同學在裡面。

想要收藏您喜愛的內容嗎?

加入會員即可收藏