【研究報告】Apple 秋季發表會推出 3 大新品:台廠供應鏈訂單進補?「6 檔受惠股盤查」!

2021-09-16 16:16

更新:2021-09-24 14:16

(圖片來源:shutterstock)

Apple 秋季發表會:推出 iPhone 13、Apple Watch 7、iPad Mini

Apple 在台灣時間 2021.09.15 凌晨 1:00 舉行秋季發表會,如預期推出 4 款 iPhone 13、Apple Watch Series 7,另意外推出 iPad Mini,但未如預期推出搭載 Mini LED 的 Macbook。

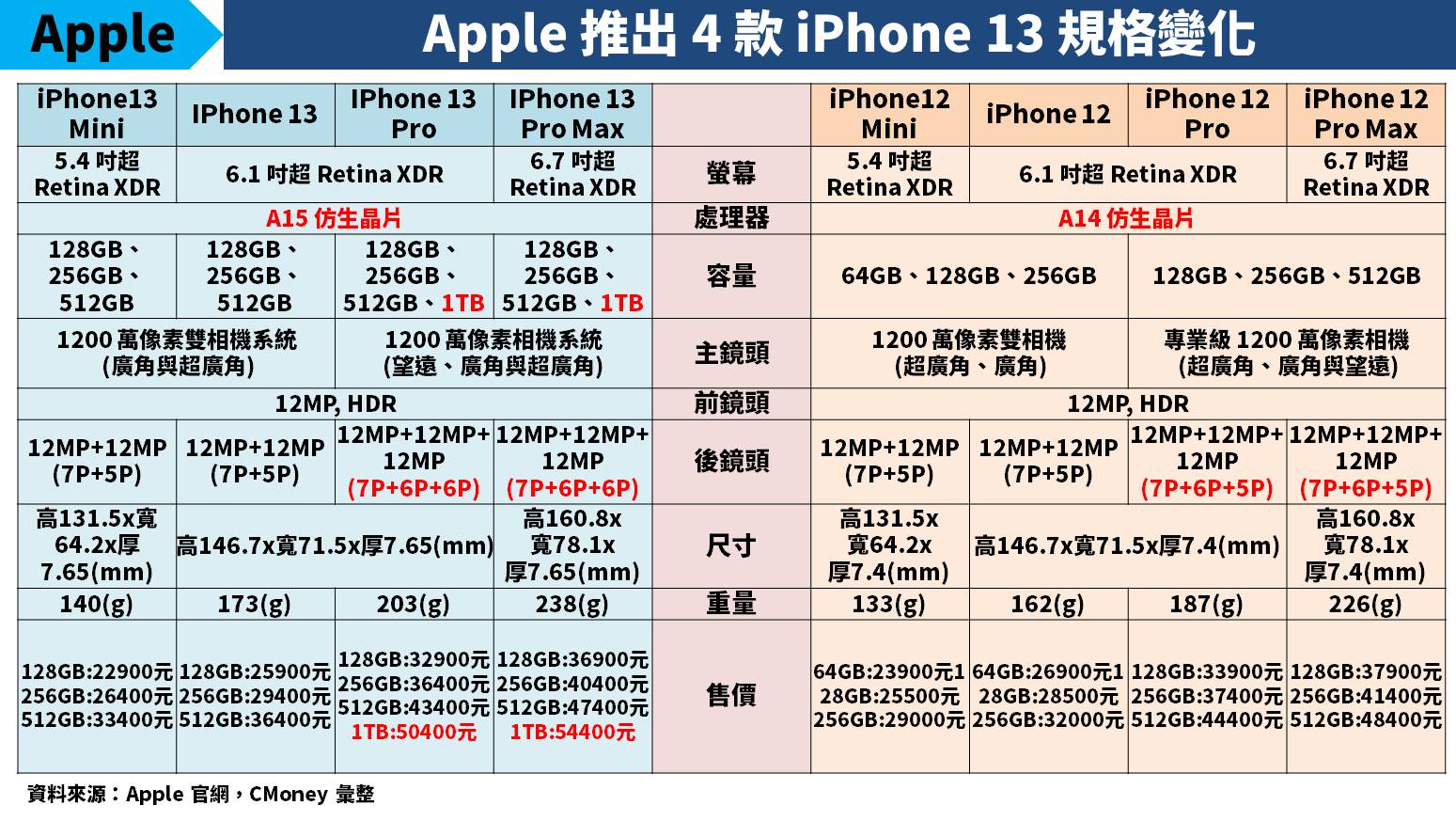

iPhone 13:整體規格符合預期,但升級幅度不大

其中在 iPhone 13 規格方面,螢幕尺寸與 iPhone 12 相同,包含 iPhone 13 mini 螢幕 5.4 吋、iPhone 13 螢幕 6.1 吋、iPhone 13 Pro 螢幕 6.1 吋,iPhone 13 Pro Max 螢幕 6.7 吋,「瀏海」則較以往縮小 20% 帶來更大屏占比。相機部分,全系列機種主鏡頭皆搭載 Sensor Shift OIS 功能(光學防手震),後置主鏡頭部份,iPhone 13 Pro 系列升級至 6P 超廣角雙鏡頭,並維持 3 鏡頭且搭載 ToF 雷射測距的 LiDar 設計,光學雷達可拍攝夜間模式人像照,望遠相機現在也支援夜間模式。另外,全系列機種的超廣角相機具備更大光圈、更快感光元件,以及全新自動對焦功能。處理器部分,A15 晶片採用 5nm 製程,提供 6 核心 CPU,比競爭對手快 50%,而新的 4 核 GPU 比競爭對手快 30%。頻段部分,全系列同樣支援 5G Sub 6Ghz 頻段,mmWave 頻段僅有限地區(北美、歐洲、韓國、日本)版本有支援。電池續航力則相較 iPhone 12 增加約 1.5~2.5 小時。

iPhone 13 受惠股:鴻海(2317)、大立光(3008)、玉晶光(3406)

市場預估 2021 全年 iPhone 銷售量達 2.3 億支,年增率 15.6%,主因受惠於 5G 換機潮及搶佔華為高階機種市佔率。其中新機比重約 37%~39%,5G 手機比重將由 2020 年的 39% 躍升至 77%,新機備貨量約 8,500 萬~9,000 萬支,年增率 12%~20%,相關受惠股包含鴻海(2317)、大立光(3008)、玉晶光(3406)。

展望鴻海(2317):1)Phone 13 系列的組裝訂單分配中,囊括 6.7 吋 iPhone 13 Pro Max 全數訂單;6.1 吋 iPhone 13 Pro 訂單約 8 成;6.1 吋 iPhone 13 有 68%,整體取得約 70% 訂單,相較 iPhone 12 系列的 73% 小幅下滑,主因中國立訊加入 iPhone 組裝行列,然而下半年新機初期備貨量預期為 8,500 萬~9,000 萬,相較 2020 年的 7,500 萬~8,000 萬增加 1~2 成,仍有利於成長動能、2)雲端服務供應商(CSP)全年預估將接近雙位數成長。而電動車佈局方面,預期關鍵零組件將先挹注業績,並預估 23Q4 起可看到整車業績,目標在 2025 年達到全球電動車市占率 10%。

市場預估鴻海(2317) 2021 年 EPS 為 10.85 元(YoY+47.8%),並預估 2022 年 EPS 為 11.83 元(YoY+9%),2021.09.15 股價為 108.50 元,以 2022 年市場預估 EPS 計算目前 PE 為 9 倍,位於近 5 年 PE 區間 8~16 倍下緣,考量 2021 下半年進入 iPhone 拉貨旺季且電動車布局更加完善,目前評價低估。

展望大立光(3008):1)iPhone 13 規格方面,主鏡頭沿用 7P,高階機款超廣角鏡頭由 5P 升級至 6P、2)Sensor-Shift OIS(位移式光學影像穩定系統)技術滲透率,由 1 款提升為全系列機款,有望帶動相機模組用的 VCM 需求增加。此外預期 Apple 在 2022 下半年的 iPhone 規格,主相機解析度將由 1,200 萬像素顯著升級至 4,800 萬像素,有利於提升 ASP,長鏡頭也會升級至 7P 鏡頭組。然而在非頻訂單的部分,持續受缺料影響,整體 ASP 也受出貨低規產品較多而有壓抑。

市場預估大立光(3008) 2021 年為 148.87 元(YoY-18.6%),並預估 2022 年 EPS 為 169.98 元(YoY+14.2%),2021.09.15 股價為 2,520 元,以 2022 年市場預估 EPS 計算目前 PE 為 15 倍,位於近 5 年 PE 區間 10~32 倍中下緣,考量出貨規格不如預期,顯示光學鏡頭產業競爭壓力加劇,目前評價並未低估。

展望玉晶光(3406):iPhone 13 規格方面,主鏡頭沿用 7P,高階機款超廣角鏡頭由 5P 升級至 6P、2)2020 下半年新增產能約 20%~25% 持續在 2021 上半年貢獻,且因應客戶需求已於廈門再加碼一座新廠,2021 年底產能將再增加 12%~13%。展望 2022 年,預期 Apple 將在上半年推出新款 iPhone SE,可望持續帶動營運,長期則將持續布局 AR、VR 鏡頭。

市場預估玉晶光(3406) 2021 年 EPS 為 22.15 元(YoY-19.2%),並預估 2022 年 EPS 為 28.55 元(YoY+28.9%),2021.09.15 股價為 460 元,以 2022 年市場預估 EPS 計算目前 PE 為 16 倍,位於近 3 年 PE 區間 12~40 倍下緣,考量光學鏡頭產業競爭壓力加劇,目前評價並未低估,投資評等維持區間操作。

整體 iPhone 13 規格來看,因為升級幅度不大,多類似於 iPhone 12,僅有相機及處理器些微升級,但也因此在定價上與 iPhone 12 相差不大。所以市場仍看好在價格不會過高的情況下,受惠搶佔華為高階機種市佔率的效益,預期銷售成績將有好表現。

Apple Watch Series 7:顯示器升級、耐用度更高、充電速度提升 33%

而 Apple Watch Series 7 規格方面,螢幕部分採用新一代隨顯 Retina 顯示器,邊框面積相較第 6 代縮小 40%、顯示區域相較第 6 代提升 20%、亮度相較第 6 代提升 70%。耐用度部分,採用更堅固的水晶玻璃錶面(增厚 50%)、首款 IP6X 防塵認證(海灘或沙漠都不怕)、維持 WR50 防水等級。電池部分,續航力可達 18 小時,充電速度提升 33%。而健康偵測功能仍是聚焦重點,提供包含電子心率感測器、心電圖、血氧感測器等健康數據偵測功能。

光磊(2340):Apple Watch Series 7 血氧感測元件主要供應商

市場預估 2021 全年 Apple Watch 銷售量達 4,500 萬支,其中 Apple Watch 7 銷量達 1,500 萬支,相關受惠股為光磊(2340),其為血氧感測元件主要供應商。

展望光磊(2340):1)光磊(2340)為 Apple Watch 感測元件主要供應商,隨著 Apple Watch Series 7 在 21Q3 發表,將帶動 2021 下半年營運、2)因應感測元件供給吃緊,2021 上半年已調漲價格 10%~30%,2022 上半年將有 30% 新產能開出、3)大股東日亞化學順利注資 13.75 億元,持股比率攀升至 22.76%,未來將引入技術、人才、專利、訂單及全自動化生產管理經驗,提升光磊(2340)半導體發射與感測元件競爭力,協助光磊(2340)持續進階半導體感測事業。

市場預估光磊(2340) 2021 年 EPS 為 2.15 元(YoY+41.4%),並預估 2022 年 EPS 為 2.73 元(YoY+27%),2021.09.15 股價為 34.60 元,以 2022 年市場預估 EPS 計算目前 PE 為 13 倍,位於近 5 年 PE 區間 9~24 倍中下緣,考量光磊(2340)下半年進入營運旺季,且 2022 年新產能開出展望仍佳,目前評價低估。

iPad Mini:螢幕增大、處理器效能更佳,且採用 USB-C 連接埠

iPad Mini規格方面,螢幕尺寸從 7.9 吋提升到 8.3 吋,處理器搭載 A15 仿生晶片,相較前一代,CPU 效能提升 40%,GPU 效能則提高 80%。相機部分,前後均搭載 1 顆 1200 萬畫素相機。除此之外,還採用 USB-C 連接埠,並搭配 5G 網路功能,可支援更快速之資料傳輸。相關受惠股包含鴻海(2317)、欣興(3037)。

延伸閱讀:【研究報告】欣興(3037)今明兩年獲利將大幅翻倍成長

搭載 Mini LED 的 Macbook 因缺料而遞延 1 個月至 10 月中旬發表

而搭載 Mini LED 的 Macbook 方面,並未推出的原因推測為先前已傳出有缺料消息,將遞延至 10 月中旬發表,相關概念股優先看好惠特(6706)。主因 2022 年起中國廠商將進入 Mini LED 供應鏈競爭,導致台廠利潤率受影響,然而以全球 LED 晶片廠的產能角度來看,中國市佔率約全球 7 成,惠特(6706)主要終端銷售地區正是中國,因惠特(6706)點測機市佔率達 5 成以上,分選機市佔率更高達 8 成以上,短期內仍將是 Mini LED 設備領域的龍頭廠商,因此長線仍值得留意。

市場預估惠特(6706) 2021 年 EPS 為 11.42 元(YoY+123%),並預估 2022 年 EPS 為 12.56 元(YoY+10%),2021.09.15 股價為 184 元,以 2022 年市場預估 EPS 計算目前 PE 為 16 倍,位於上市以來 PE 區間 12~35 倍下緣,考量各大品牌廠持續導入 Mini LED,目前評價低估。

延伸閱讀:惠特(6706) Mini LED聚光,21H2季季增

如果你喜歡我的這篇文章,歡迎按讚 + 追蹤我的粉絲團

1.洞察產業趨勢

2.分享個股資訊

3.追蹤盤勢看法

⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險

文章相關標籤

賴思達Star 曾任職 CMoney 產業研究中心的產業研究寫手。 擅長於研究個股、產業基本面趨勢~ 認為持有產業趨勢向上的股票, 且是當季主流的明星產業,才是賺取財富的好方法! 此外對於一些技術分析也小有研究。 歡迎各路好手一同來討論交流~ FB 粉絲團(思達的金融筆記本):http://cmy.tw/006P8Q 1.洞察產業趨勢 2.分享個股資訊 3.追蹤盤勢看法

- 【台股研究報告】房市有望增添 1,380 億資金活水,富旺(6219)獲利將爆發!

- 【台股研究報告】瑞祺電通(6416)新專案訂單陸續發酵,2025 年獲利將創高!

- 【台股研究報告】穩懋(3105)受惠手機銷量成長且升級至 Wi-Fi 7,帶動 PA 需求爆發!

- 查看更多文章

最新文章

- (免費)風箏基礎學堂-合約負債

4hours ago

- 財神&玄武&欽點三榜*周總結-玄武的時代來臨!

5hours ago

- 2025/4/20尼克萊周末報告

7hours ago

- 中鼎(9933)美國投資踩雷,連吞 2 根跌停!最新每股淨值分析報告

9hours ago

- 全息人生庫存對帳單(Day44)更新|連續配息排行|潛在價值紅字|存股計算機佈局

9hours ago

曾任職 CMoney 產業研究中心的產業研究寫手。 擅長於研究個股、產業基本面趨勢~ 認為持有產業趨勢向上的股票, 且是當季主流的明星產業,才是賺取財富的好方法! 此外對於一些技術分析也小有研究。 歡迎各路好手一同來討論交流~ FB 粉絲團(思達的金融筆記本):http://cmy.tw/006P8Q 1.洞察產業趨勢 2.分享個股資訊 3.追蹤盤勢看法

想要收藏您喜愛的內容嗎?

加入會員即可收藏