【台股研究報告】智邦(2345)為白牌交換器最大受惠者,投信狂買年底作帳行情可期!

2022-10-06 17:13

更新:2022-10-06 17:33

(圖片來源:shutterstock)

智邦(2345)為交換器白牌化趨勢下最大受惠者

隨著 2020 年疫情爆發以來,促使人們生活型態改變,包含增加影音串流平台(Netflix、Disney+)的使用頻率,或是進行更多線上購物(Momo、Amazon),再加上 5G、AI、大數據維持向上趨勢,對於網路頻寬的需求有增無減。

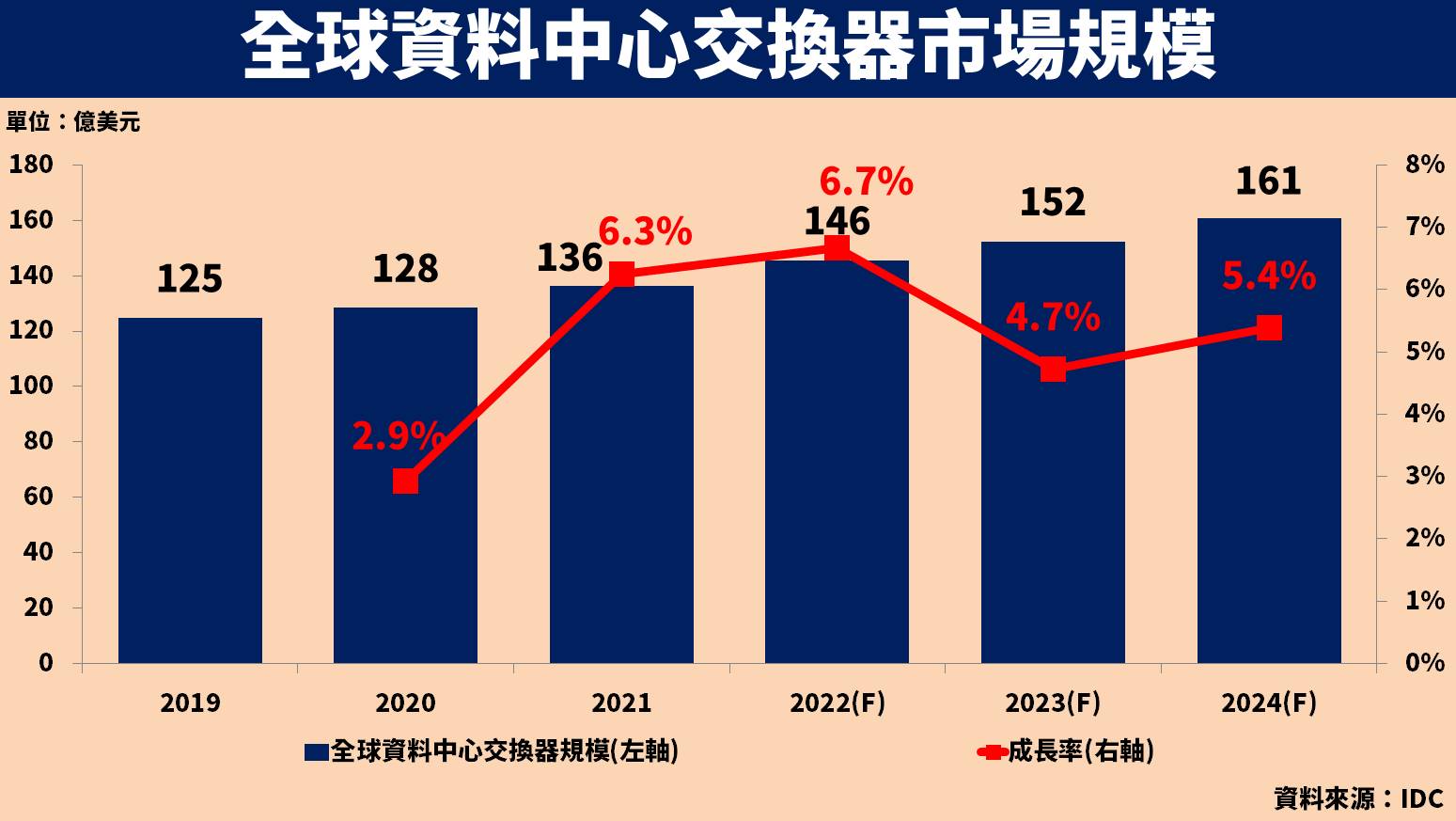

一般投資人最直接聯想到的相關產業就是伺服器,然而在網路架構中,「交換器」同樣扮演不可或缺的角色,主要功能可以將連上網路的裝置互相通訊,並透過交換器達到資訊共用以及資源分配的效果,藉此為企業降低成本。近年雲端服務大廠為了降低建置成本,更增加白牌交換器的採用。(備註:白牌指的是廠商跳過中間品牌商,直接出貨給最終端客戶,在交換器市場中主要白牌客戶為大型資料中心。)

根據 IDC 統計數據顯示,智邦(2345)在白牌交換器市場佔有領先地位,在 100G 交換器市佔率高達 48.8%,甚至在高階 400G 交換器市佔率達 6 成以上。隨著白牌交換器滲透率提升,智邦可望成為趨勢下的最大受惠者,那麼現階段是佈局的時機點嗎?

本篇文章將帶給讀者 4 大重點:

- 智邦為全球白牌交換器龍頭

- 400G 交換器將於 2022 下半年開始放量

- 智慧網卡為第 2 大支撐營運的動能

- 智邦股價突破頸線,有望期待投信年底作帳行情

智邦簡介:白牌交換器龍頭

智邦成立於 1988 年,並在 1995 年掛牌上市。公司早期主要是替品牌商進行 ODM 代工,近年則轉向與軟體商合作或配合客戶設計的軟體,直接提供終端客戶軟硬體整合產品。

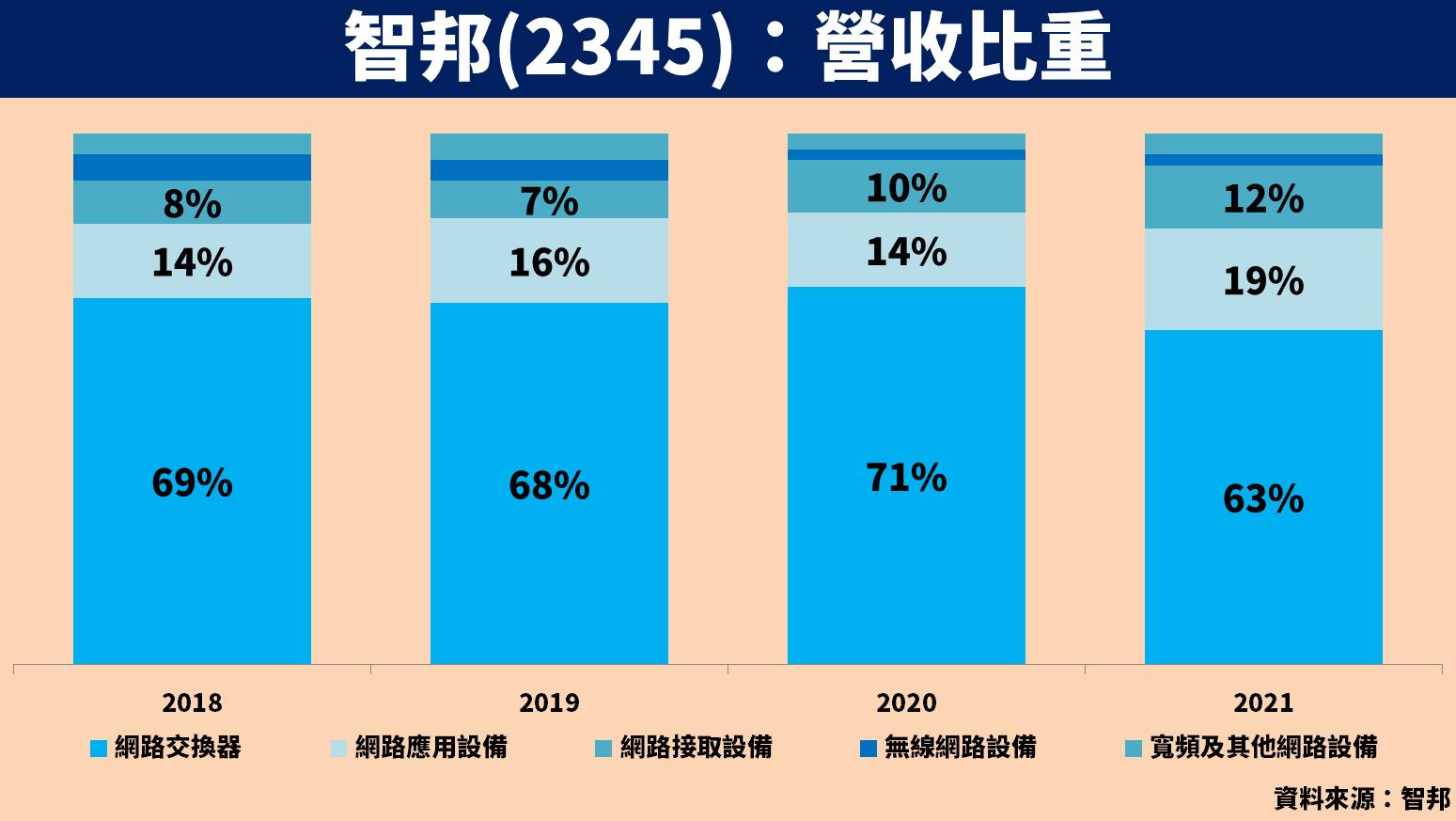

其中網路交換器營收比重達 6 成以上,又可區分為白牌及 ODM。白牌主要客戶為 Meta、Amazon 等雲端服務大廠,ODM 代工客戶則為 HP、Dell、華為等品牌廠。第二大應用為網路應用設備,佔營收比重達 2 成,主要產品為智慧網卡,用途為減輕 CPU 在網路運算的負載,為近年成長較快的項目。其他包含網路接取設備、無線網路設備、寬頻網路設備合計營收比重為 2 成。

智邦 2022 年展望:

400G 交換器產品將於 2022 下半年放量

展望智邦未來營運,在交換器產品方面,受惠全球主要雲端業者在 2022 年資本支出維持雙位數成長,除了持續佈建伺服器之外,交換器同樣為必要採購項目。在規格方面,雖然目前 100G 仍為市場主流,但智邦 400G 交換器產品已於 2021 年 12 月小量出貨,預計 2022 下半年隨著 Meta 加速升級,400G 交換器產品將開始放量,預期佔全年營收比重接近 1 成,2023 年將再進一步放量。

智邦積極搶攻亞洲客戶,帶動營運規模持續擴張

除了北美客戶以外,智邦近年更積極搶攻亞洲市場,包含中國與印度的資料中心、電信業者皆為客戶,目前在當地出貨以 100G 交換器為主。然而亞系客戶對產品價格較為敏感,出貨毛利率會稍低於北美市場,但受惠營運規模擴大,整體毛利率仍保持向上趨勢。

智慧網卡減輕伺服器 CPU 負擔,將成未來第 2 大支撐營運的動能

在智慧網卡方面,隨著網路虛擬化以及軟體定義網路的浪潮推升下,伺服器在基礎服務的負載將越來越多,為了將運算能力釋放給更多應用程式使用,推升智慧網卡的需求暴增。除了可以提供網路連接與傳輸功能外,更可以利用其搭載的運算單元,協助伺服器 CPU 在基礎服務上的運算,提高整體資料中心運作效率,未來將成為智邦第 2 大支撐營運的動能。

除擴充竹北產能外,亦前往越南設廠,2023 上半年將開始貢獻

在產能規劃方面,目前智邦在台灣與中國佔比分別為 7 成與 3 成。為因應客戶需求,近期宣佈將投資 2,500 萬美元用於越南設廠,預期 2023 上半年進入量產,初估產能佔比約 5%~10%。另外還將以 30 億元建設竹北 AI 園區,屆時可增加約 30% 產能,並於 2024 上半年開始營運。

預估智邦 2023 年 EPS 達 15.06 元,本益比有望朝 23 倍靠攏

整體而言,展望智邦營運:1)受惠 5G、AI、大數據等趨勢下,推升資料傳輸量需求,帶動資料中心建置潮持續,雲端服務大廠為降低成本,刺激白牌交換器需求增加,智邦為白牌交換器龍頭可望最先受惠;2)400G 交換器在 2022 下半年放量下,預期全年營收比重接近 1 成;3)積極搶攻亞洲市場,雖然毛利率較低,但受惠營運規模擴張,整體毛利率向上趨勢不變;4)為降低伺服器 CPU 運算負擔,智慧網卡需求近年大幅提升,將成第 2 大支撐營運的動能。

預估智邦 2022 / 2023 年 EPS 分別為 13.73 元(YoY+62.7%) / 15.36 元(YoY+11.9%),以預估 2023 年 EPS 評價,2022.10.06 收盤價 289 元,本益比為 19 倍,考量缺料問題緩解,且 400G 交換器於 2022 下半年開始放量,本益比有望朝 23 倍靠攏。

智邦技術籌碼分析:股價突破頸線,期待年底投信作帳行情

在技術分析方面,智邦股價從 8 月中旬以來便進入橫盤整理區間約 2 個月,在此期間,加權指數是呈現破底走勢,顯示智邦股價明顯強於大盤。隨著近日大盤止跌回穩,智邦因擁有強勢股優勢,再度挑戰頸線位置,距離波段新高只差一步,上檔賣壓相對小。

至於籌碼方面,雖然隨著新台幣貶值,導致外資賣超撤出資金,但內資投信卻不斷加碼,股價也能順利緩步走高,顯示投信買超力道大於外資賣超力道,在投信不離不棄的情況下,將可期待智邦年底的投信作帳行情。

如果你喜歡這篇文章,歡迎按讚 + 追蹤

⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

文章相關標籤

賴思達Star 曾任職 CMoney 產業研究中心的產業研究寫手。 擅長於研究個股、產業基本面趨勢~ 認為持有產業趨勢向上的股票, 且是當季主流的明星產業,才是賺取財富的好方法! 此外對於一些技術分析也小有研究。 歡迎各路好手一同來討論交流~ FB 粉絲團(思達的金融筆記本):http://cmy.tw/006P8Q 1.洞察產業趨勢 2.分享個股資訊 3.追蹤盤勢看法

- 【台股研究報告】房市有望增添 1,380 億資金活水,富旺(6219)獲利將爆發!

- 【台股研究報告】瑞祺電通(6416)新專案訂單陸續發酵,2025 年獲利將創高!

- 【台股研究報告】穩懋(3105)受惠手機銷量成長且升級至 Wi-Fi 7,帶動 PA 需求爆發!

- 查看更多文章

最新文章

- 【產業戰隊】0511假日不休息隊長當週盤勢解析

4hours ago

- 【關鍵時事】520行情倒數8天,「這13檔」概念股有望受惠?#相關題材全解析

14hours ago

- 【起漲K線週報】台股挑戰21000點,「這族群」攻勢將延續?(內附本週強勢股清單)

16hours ago

- 2025/5/11 尼克萊周末報告

17hours ago

- 一天升一塊? 是飆股還是匯率? 新台幣匯率飆升是怎麼樣影響台股產業的?

18hours ago

曾任職 CMoney 產業研究中心的產業研究寫手。 擅長於研究個股、產業基本面趨勢~ 認為持有產業趨勢向上的股票, 且是當季主流的明星產業,才是賺取財富的好方法! 此外對於一些技術分析也小有研究。 歡迎各路好手一同來討論交流~ FB 粉絲團(思達的金融筆記本):http://cmy.tw/006P8Q 1.洞察產業趨勢 2.分享個股資訊 3.追蹤盤勢看法

想要收藏您喜愛的內容嗎?

加入會員即可收藏