【台股研究報告】雲端業者資本支出具韌性,交換器大廠智邦(2345)受惠 400G 升級週期!

2023-02-16 16:23

更新:2023-02-16 16:23

(圖片來源:shutterstock)

雲端業者資本支出具韌性,且將進入 400G 升級週期

近期北美 4 大雲端業者已公告完最新財報,並給出 2023 年資本支出展望,考量總經環境的不確定性,整體資本支出相對前幾年保守,大約僅成長 0.3%。然而相對於其他大宗應用如 PC 及手機呈現下滑而言,資料中心的需求仍具有相對地韌性。

分別看 4 大公司,主要下滑的為 Amazon 以及 Meta,前者下修主要集中在物流及倉儲,至於雲端支出的影響實則相對有限,而後者表示資料中心建置計劃僅是更改設計而非消失,未來架構將更具備成本效益,並預期 2023 下半年將明顯拉貨。

整體而言,雖然雲端業者釋出保守資本支出展望,但受惠全球對於資料流量的需求不斷攀升,雲端資料中心內的伺服器、交換器也都將進行升級,且在保守資本支出下,將傾向更高效率的規格,有助於帶動 400G 正式進入升級週期。以台股而言,網路交換器大廠智邦(2345)便是主要受惠者之一。

本篇文章將帶給讀者 3 大重點:

- 交換器產業:以年複合成長率 5.2% 增加,並進入 400G 升級週期

- 智邦簡介:全球白牌交換器龍頭

- 智邦 2023 年展望:交換器規格升級為主要動能、智慧網卡穩定成長

交換器產業:以年複合成長率 5.2% 增加,並進入 400G 升級週期

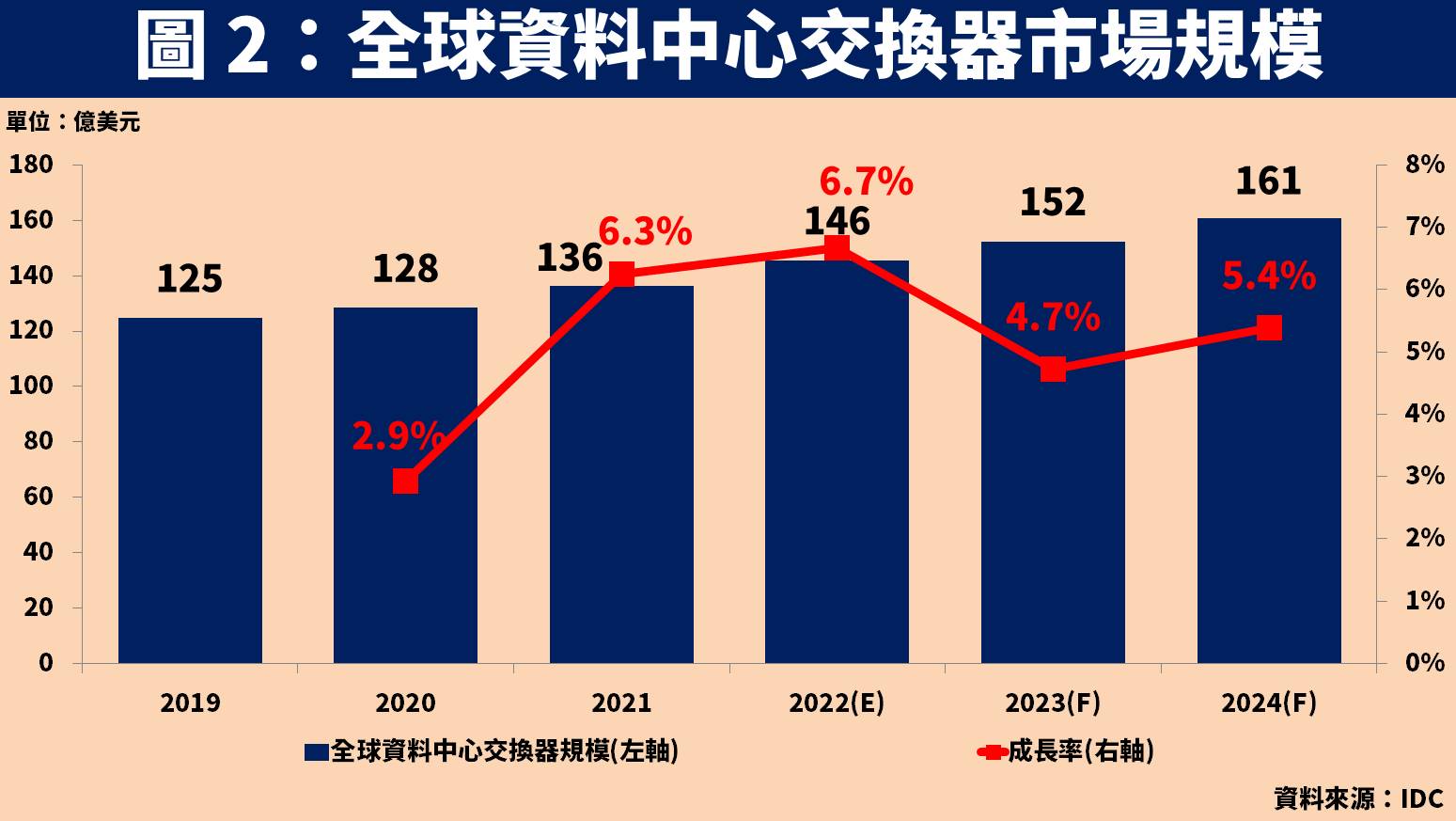

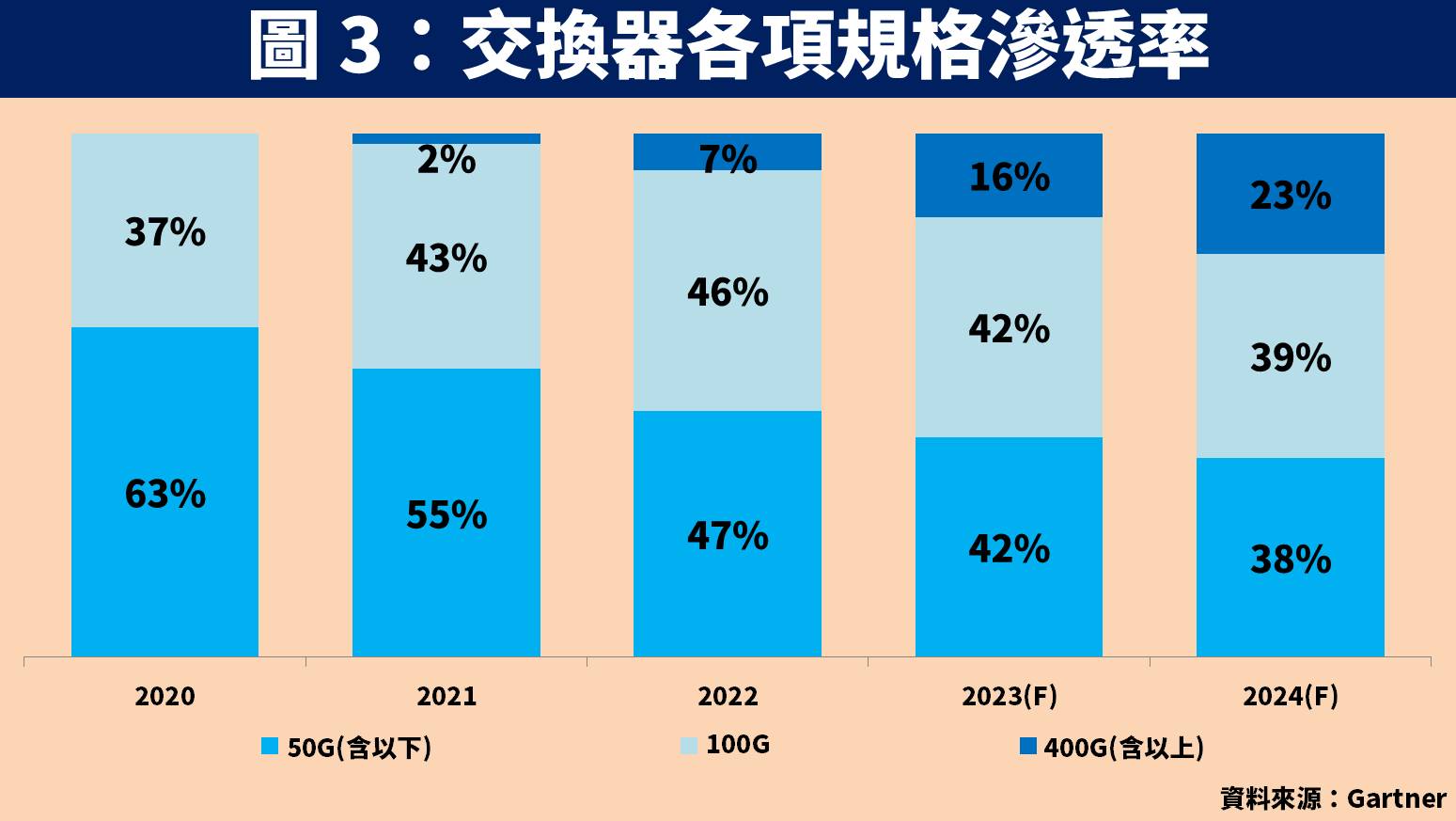

根據市調機構 IDC 預估,資料中心交換器市場規模將在 2019~2024 年以年複合成長率 5.2% 穩定增加,顯示就算企業對於總經環境看法保守,但資料量的提升屬剛性需求,雲端業者仍會持續建置相關基礎設施。另外再根據市調機構 Gartner 預估,2023 年 400G 交換器滲透率將由 7% 快速提升至 16%,顯示現在正進入規格升級的放量階段。

智邦簡介:全球白牌交換器龍頭,400G 市佔率達 6 成

智邦成立於 1988 年,並在 1995 年掛牌上市。公司主要產品為網路交換器,早期主要是替品牌商進行 ODM 代工,近年轉向與軟體商合作或配合客戶設計的軟體,直接提供終端客戶軟硬體整合產品,也就是俗稱的白牌。由於白牌跳過品牌商,有助於雲端大廠降低成本,使得近年白牌交換器採用率逐漸提升。而根據 IDC 統計,智邦在白牌交換器市場佔有領先地位,100G 交換器市佔率接近 5 成,400G 交換器市佔率更達 6 成以上,可望優先受惠。

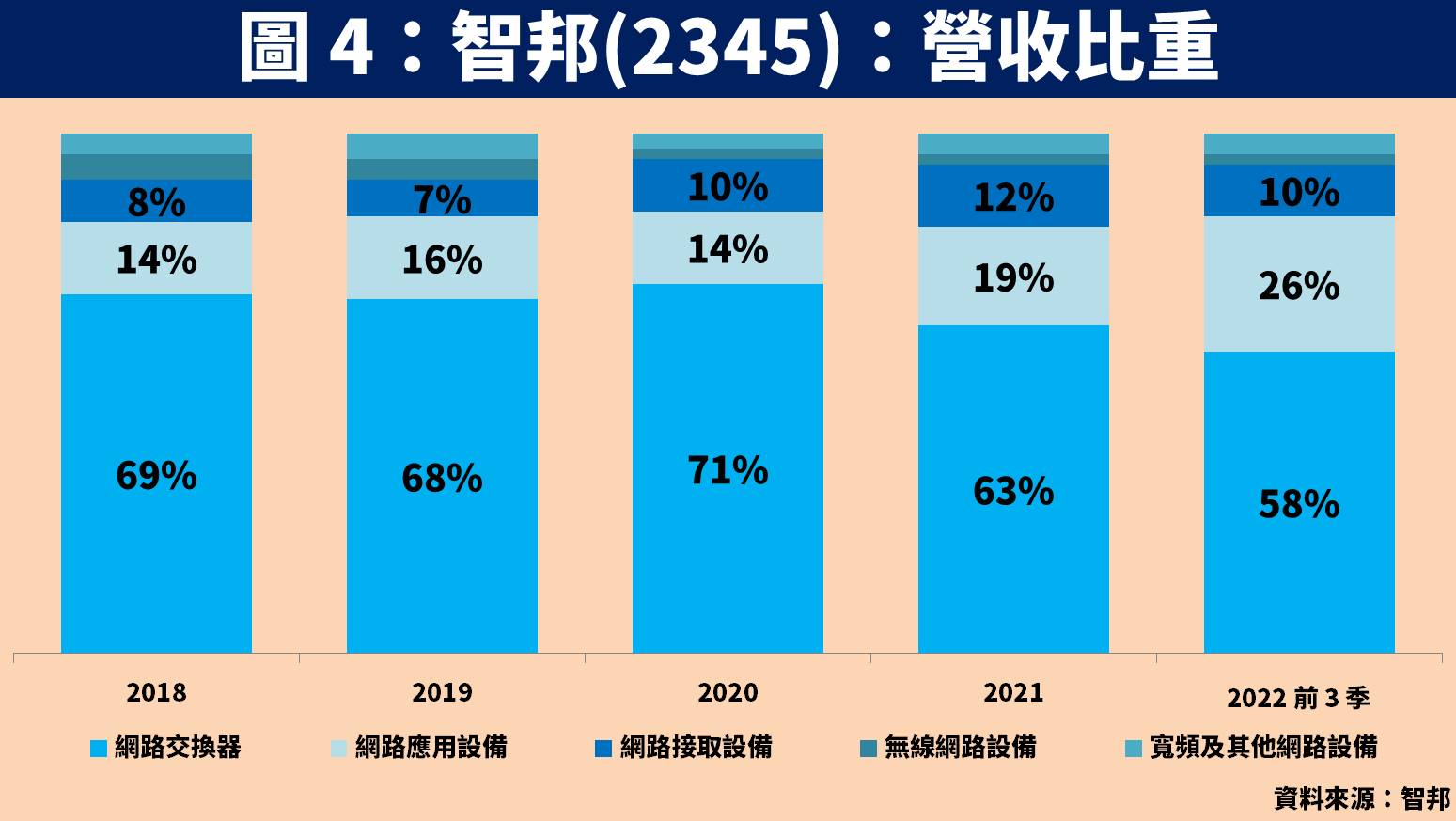

以智邦營收比重區分,交換器、網路應用設備、網路接取設備及其他分別佔 2022 年前 3 季約 58%、26%、10% 及 6%。其中網路應用設備主要產品為智慧網卡,用途為減輕 CPU 在網路運算的負載,可使伺服器的運作更有效率,為近年成長較快的產品線。

智邦 2023 年展望:交換器規格升級為主要動能、智慧網卡穩定成長

預期智邦 400G 交換器規格營收比重將達 15%~20%

展望 2023 年營運,公司表示雖然全球企業皆有下修資本支出的現象,但仍維持營收成長 10% 的目標,且目前並未看到有客戶砍單。在交換器產品方面,受惠於 AMD、Intel 新平台將在 2023 年放量,將帶動規格升級至 400G,預期全年佔營收比重可達 15%~20%,且 400G 平均出貨單價約是 100G 的 2 倍以上,有助於優化產品組合。除了北美客戶以外,近年也開始搶攻亞洲市場,包含中國與印度的資料中心、電信業者皆為客戶,目前在當地出貨以 100G 交換器為主,使相關出貨得以維持穩定,而最新的 800G 規格也正在積極與客戶討論相關細節當中。

智慧網卡減輕伺服器 CPU 負擔,將成未來第 2 大支撐營運的動能

在智慧網卡方面,隨著網路虛擬化以及軟體定義網路的浪潮推升,伺服器在基礎服務的負載將越來越多,為了將運算能力釋放給更多應用程式使用,推升智慧網卡的需求大增。除了可以提供網路連接與傳輸功能外,更可以利用其搭載的運算單元,協助伺服器 CPU 在基礎服務上的運算,提高資料中心運作效率,目前已成為智邦第 2 大支撐營運的重要動能。

越南新廠將於 23Q1 底投產,竹北園區則將在 2024 上半年營運

在產能規劃方面,目前智邦在台灣與中國佔比分別為 7 成與 3 成。為因應客戶對於供應鏈分散的要求,先前宣佈將投資 2,500 萬美元用於越南設廠,預估 23Q1 底開始投產,總產能約提升 10%。另外還將以 30 億元台幣建設竹北 AI 園區,屆時可增加約 30% 產能,並於 2024 上半年開始營運。

預估智邦 2023 年 EPS 將成長 1 成達 15.83 元,本益比有望朝 21 倍靠攏

整體而言,展望智邦 2023 年營運:1)受惠 5G、AI、大數據等趨勢,持續推升資料傳輸量需求,帶動資料中心建置持續,雲端大廠為降低成本進而提升白牌採用率,公司為白牌交換器龍頭可望最先受惠;2)400G 交換器持續放量,預期 2023 年營收比重達 15%~20%;3)為降低伺服器 CPU 運算負擔,將帶動智慧網卡相關出貨維持穩定;4)越南新廠將於 23Q1 底開始投產,總產能約提升 10%。

預估智邦 2022 / 2023 年 EPS 分別為 14.38 元(YoY+70.4%) / 15.83 元(YoY+10.1%),以預估 2023 年 EPS 評價,2023.02.16 收盤價 283.50 元,本益比為 18 倍,考量 400G 交換器正式進入放量階段,本益比有望朝 21 倍靠攏。

智邦技術分析與總結:股價突破 W 底頸線及下降趨勢線

在技術分析方面,智邦近期股價出量突破 2022 年 10 月以來所形成的 W 底頸線位置,顯示近期雲端業者下修資本資出的利空逐漸淡化,整體買盤轉趨強勁,且從週 K 線圖來看,亦突破長期以來的下降趨勢線。未來可望隨著 400G 升級週期正式到來,帶動營運逐季向上,可觀察頸線支撐伺機佈局。

如果你喜歡這篇文章,歡迎按讚 + 追蹤

⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

文章相關標籤

賴思達Star 曾任職 CMoney 產業研究中心的產業研究寫手。 擅長於研究個股、產業基本面趨勢~ 認為持有產業趨勢向上的股票, 且是當季主流的明星產業,才是賺取財富的好方法! 此外對於一些技術分析也小有研究。 歡迎各路好手一同來討論交流~ FB 粉絲團(思達的金融筆記本):http://cmy.tw/006P8Q 1.洞察產業趨勢 2.分享個股資訊 3.追蹤盤勢看法

- 【台股研究報告】房市有望增添 1,380 億資金活水,富旺(6219)獲利將爆發!

- 【台股研究報告】瑞祺電通(6416)新專案訂單陸續發酵,2025 年獲利將創高!

- 【台股研究報告】穩懋(3105)受惠手機銷量成長且升級至 Wi-Fi 7,帶動 PA 需求爆發!

- 查看更多文章

最新文章

- 2025.5.7【盤後解析選股】竹陞科技(6739)、世紀鋼(9958)、永信(3705)

3hours ago

- 『存股不離可轉債』軟體創新高可轉債排行統計與心得分享-2025-05-07

4hours ago

- 購買軟體的附加價值-[line]社群,連結在文內!

5hours ago

- 【技術籌碼】贏勢股 APP 選股-亞泥、貿聯-KY、愛普*-20250507

5hours ago

- 空10張!搭乘虎航空軍班機! 破單日當沖獲利實績 狂刷14萬

5hours ago

曾任職 CMoney 產業研究中心的產業研究寫手。 擅長於研究個股、產業基本面趨勢~ 認為持有產業趨勢向上的股票, 且是當季主流的明星產業,才是賺取財富的好方法! 此外對於一些技術分析也小有研究。 歡迎各路好手一同來討論交流~ FB 粉絲團(思達的金融筆記本):http://cmy.tw/006P8Q 1.洞察產業趨勢 2.分享個股資訊 3.追蹤盤勢看法

想要收藏您喜愛的內容嗎?

加入會員即可收藏