【台股研究報告】明基材(8215)搶攻醫療及電池隔離膜帶動獲利高成長,殖利率更達 5.5%!

2023-03-02 15:58

更新:2023-03-02 15:59

(圖片來源:shutterstock)

明基材(8215)搶攻醫療及電池隔離膜業務,潛在殖利率達 5.5%

明基材近期召開法說會表示,雖然面板產業仍處在低谷,但受惠利基型應用包含醫療及電池隔離膜業務都將穩定成長,預期本業偏光片營收比重可從 8 成降低至 6 成,有利於在未來降低景氣循環對獲利的影響。另外董事會也通過將配發 2 元現金股利,以 2023.03.02 收盤價 36.45 元計算,潛在殖利率達 5.5%。

本篇文章將帶給讀者 3 大重點:

- 面板產業:最壞情況已過,22Q2 起將進入旺季備貨期

- 明基材簡介:全球前 5 大偏光片廠

- 明基材 2023 年展望:醫療事業營收翻倍、電池隔離膜亦維持高成長

面板產業:最壞情況已過,22Q2 起將進入旺季備貨期

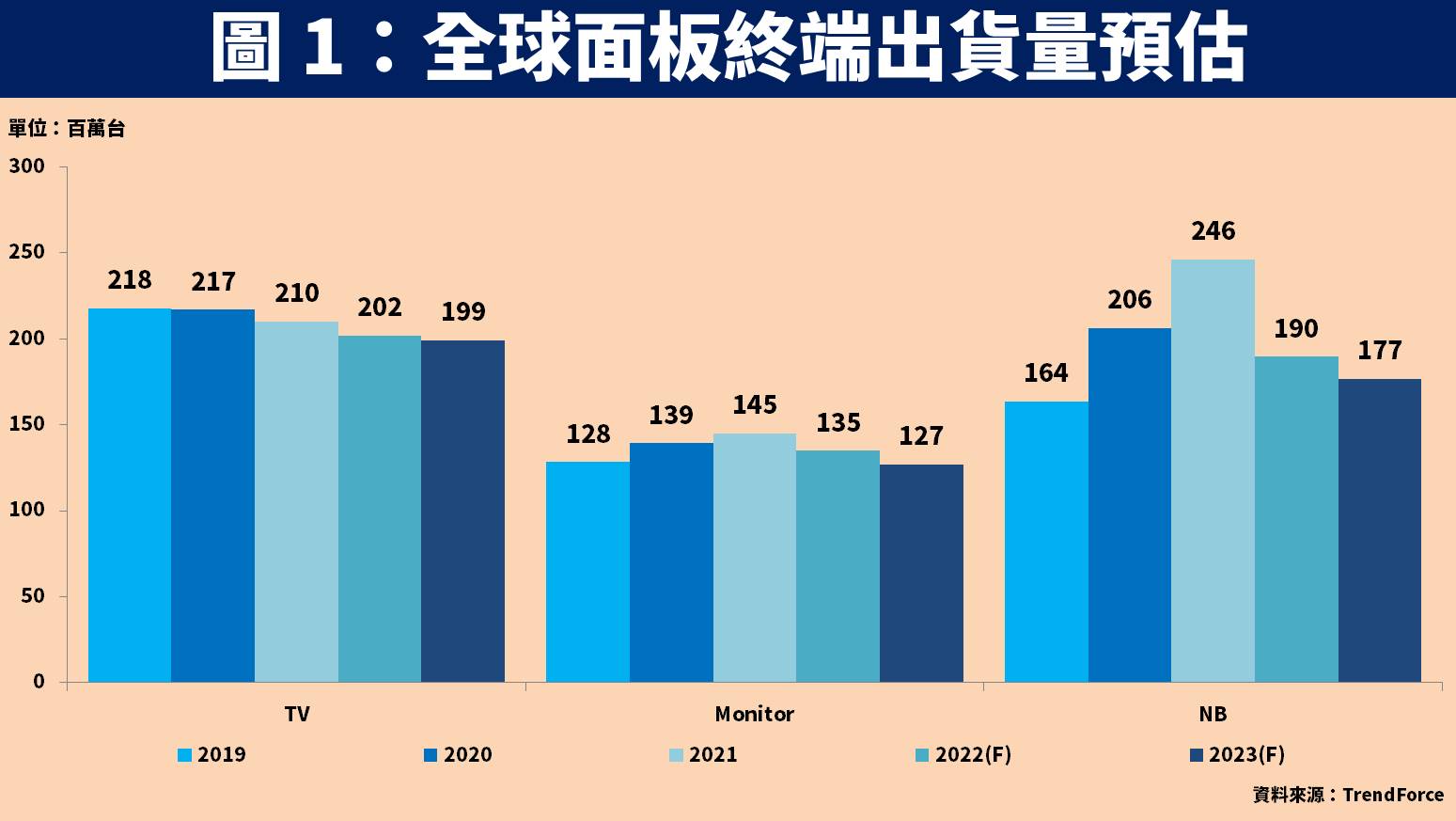

展望 2023 年面板產業,由於全球總經環境仍受俄烏戰爭尚未停歇、高通膨陰霾仍在的影響,消費性產品需求將維持疲弱。根據市調機構 TrendForce 預估,2023 年 TV 出貨量將年減 1.5% 達 1.99 億台;Monitor 出貨量將年減 5.9% 達 1.27 億台;NB 出貨量將年減 6.8% 達 1.77 億台。

不過近期 TrendForce 表示,23Q2 起中國品牌將進入大型電商促銷 618 備貨時期,全尺寸面板報價有望啟動上漲行情,包含 32 吋~55 吋漲幅將達 3%~5%,65 吋漲幅將達 7%~9%,甚至 2023 下半年將重返現金水位,顯示面板產業最壞情況已過。

明基材簡介:全球前 5 大偏光片廠

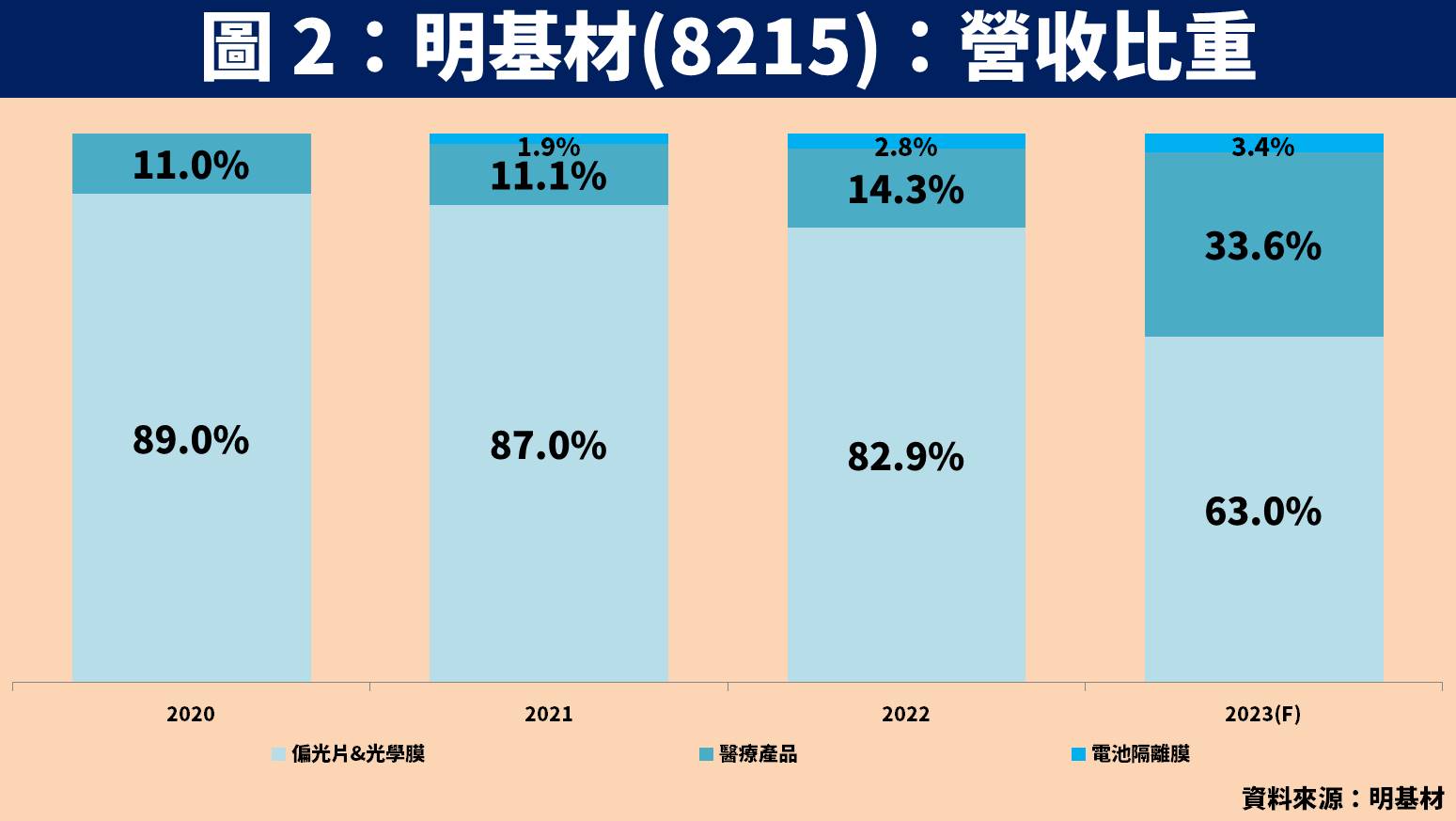

明基材成立於 1998 年,並在 2010 年掛牌上市。公司為友達(2409)集團旗下子公司,且為全球前 5 大的偏光片廠,主要業務為供應面板上游之偏光片,其為顯示技術 TFT-LCD、AMOLED 之關鍵零組件之一。為了降低面板產業景氣循環的影響,近年積極轉往醫療及電池隔離膜事業發展,預期相關利基型應用在 2023 年營收比重將跳升至接近 4 成。

其中在醫療事業共有 5 大品牌,分別為安適康(傷口照護、疤痕護理)、美若康(高透氧矽水膠隱形眼鏡)、琦洛麗(矽水膠彩色日抛型隱形眼鏡)、聯合醫材(醫療滅菌包裝材料製造廠)、護妍天使(皮膚護理品牌)。

明基材 2023 年展望:醫療事業營收翻倍、電池隔離膜亦維持高成長

預期偏光片事業雖衰退,但 23Q2 起將擺脫營運谷底

展望明基材 2023 年營運,在偏光片事業方面,公司表示 23Q1 在面板需求疲弱下仍有降價壓力,不過產能利用率將從 22Q4 的 65% 回升至 70%。我們預期 23Q2 起隨著面板進入備貨旺季,偏光片價格將逐漸回穩,出貨量也將逐季提升,並將持續朝高附加價值應用發展,如醫療、工控等領域。除此之外也持續增加 OLED 應用,以出貨中國手機客戶為主,佔偏光營收比重將達 1 成。

受惠併購衛普實業及隱形眼鏡滲透率提升,醫療營收將成長 155%

在醫療事業方面,公司於 22Q4 宣佈斥資 31.62 億元,取得醫療及衛材大廠衛普實業約 51% 股權,該公司主要產品為水針不織布材料、PE 膜,終端應用為醫療防護衣、醫療紗布塊及面膜、紙尿褲、衛生棉等消費性用品,目前已於 2023 年 1 月正式併入合併財報,預期將貢獻營收比重約 17.8%。

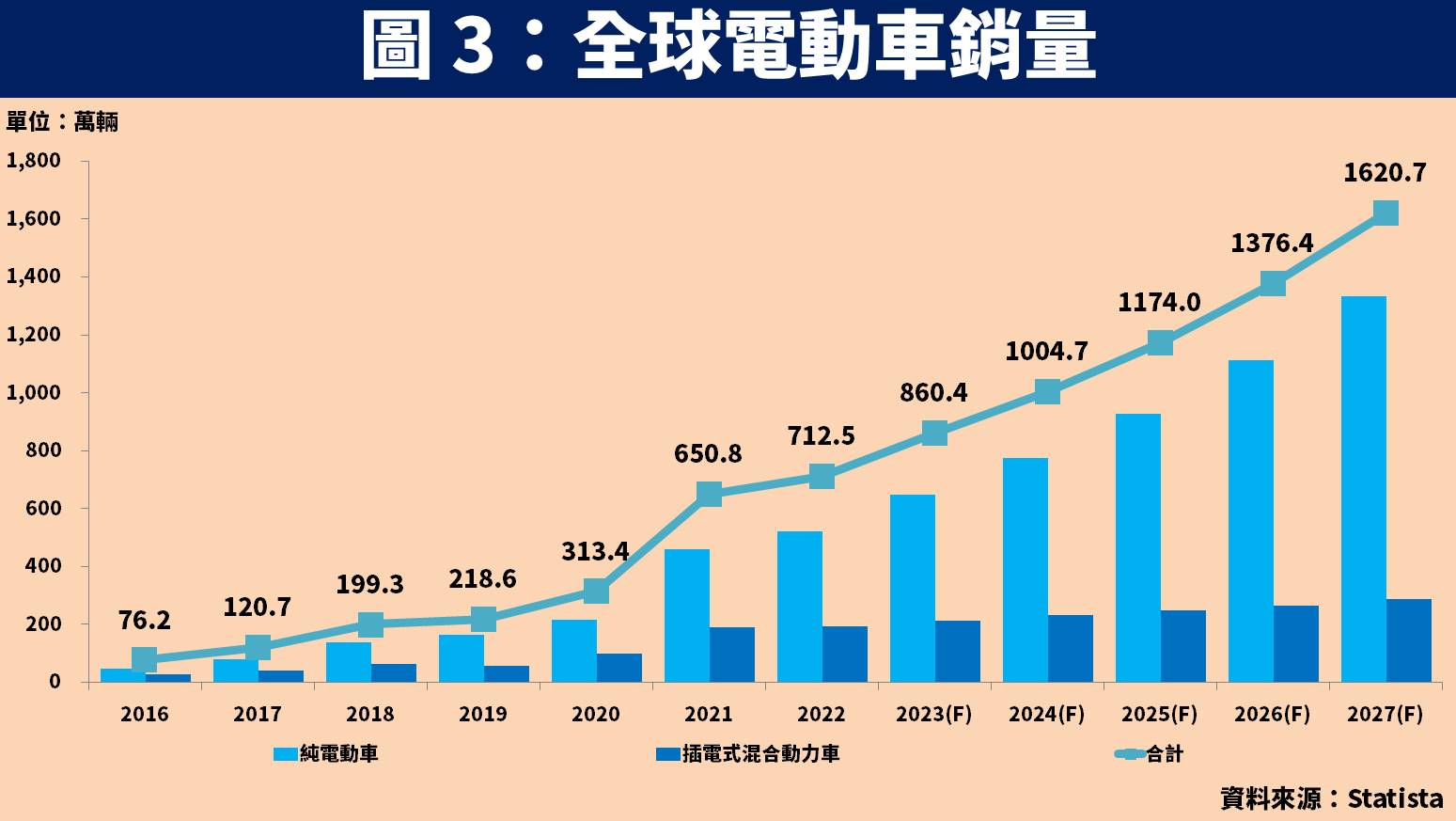

另外,根據市調機構 Fortune Business Insights 預估,全球隱形眼鏡市場規模將從 2022 年的 99.4 億美元成長至 2029 年的 148 億美元,且矽水膠隱形眼鏡的配鏡比率高達 7 成,顯示矽水膠材質為市場主流,有利於公司持續在東南亞、中國等市場持續提高滲透率。除此之外也看好各國隨著疫情趨緩,醫院相關業務逐漸恢復正常,帶動醫療用產品出貨。整體預估醫療相關營收將成長 155% 達 56.7 億元,更重要的是相關毛利率約 3 成,遠高於偏光片的 15%~20%,將有利產品組合優化。

電池隔離膜受惠日系新客戶即將通過驗證且新產能開出,營收將成長 3 成

在電池隔離膜事業方面,公司主要產品為三層隔離膜(PP/PE/PP),為電動車電池芯的關鍵材料之一,在電池進行電解反應時,可用來分隔正極與負極防止短路。目前主要客戶為日系車廠的油電混和車,同時也有出貨給中國、泰國大巴,至於日系第 2 間客戶正在驗證中,預期 23Q3 將開始貢獻營收。在產能方面,目前為 4,000 萬平方米,預期 23Q2 將擴充至 1 億平方米。整體預估電池隔離膜相關營收將成長 31.7% 達 5.7 億元。

預估明基材 2023 年 EPS 達 3.04 元,本益比有望朝 15 倍靠攏

整體而言,展望明基材 2023 年營運:1)在面板需求疲弱下,偏光片量價皆有負面影響,預估整體事業將下滑近 2 成;2)在醫療方面,衛普實業已併入合併財報,再加上消費醫療可望受惠隱形眼鏡於東南亞及中國市場提升滲透率,相關營收將呈翻倍成長;3)在電池隔離膜方面,主要供貨給日系車廠的油電混和車,以及中國、泰國大巴,日本第 2 個車廠客戶預期通過驗證後於 23Q3 貢獻營收,產能則將由 4,000 萬平方米擴充至 1 億平方米。在獲利方面,由於偏光片營收比重下滑,有助改善產品組合,毛利率預期上升 2.2 個百分點。

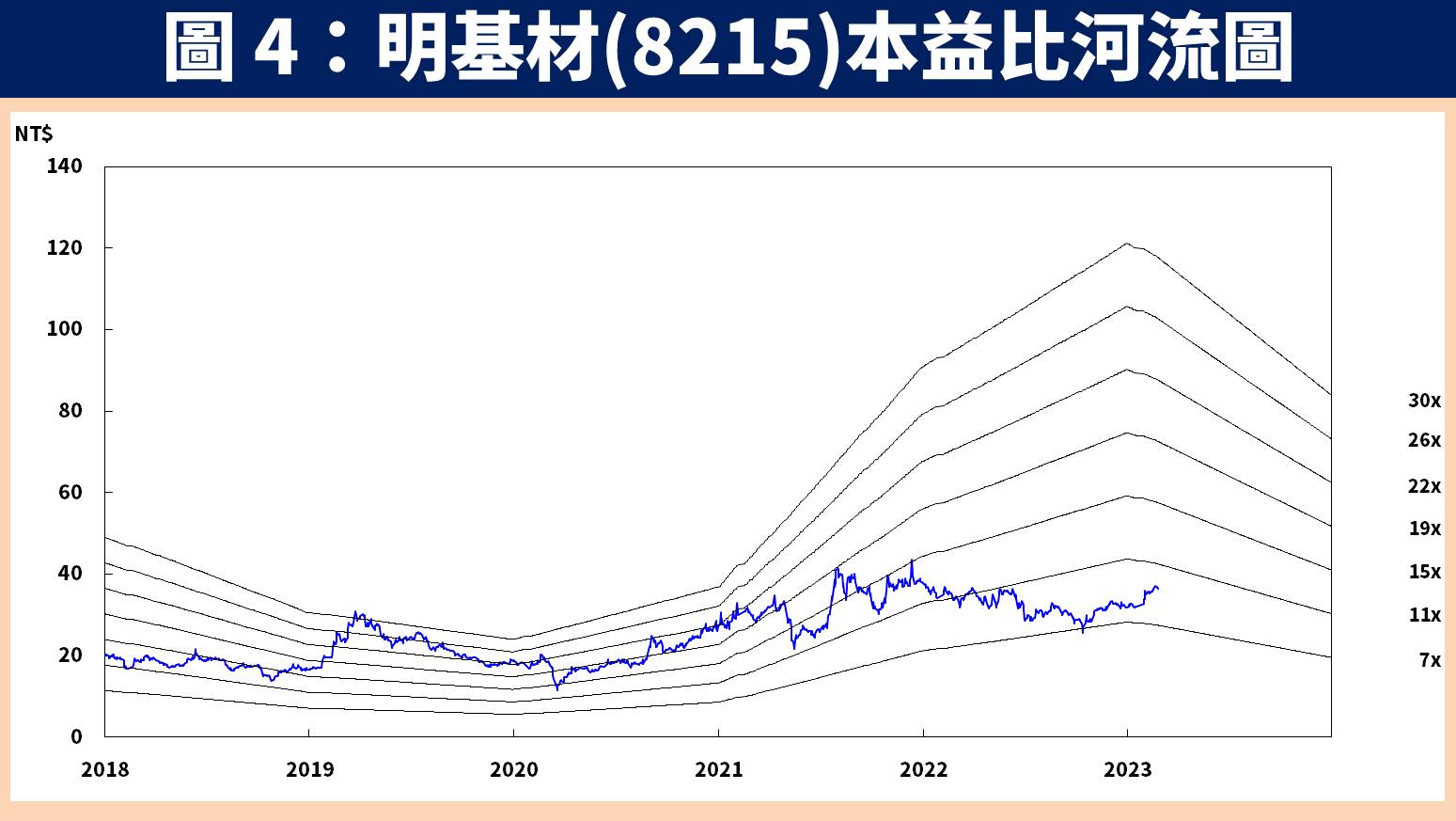

預估明基材 2023 年營業利益將成長 4 成達 10.2 億元;EPS 為 3.04 元,相較 2022 年下滑主因 2022 年有出售廠房的業外收益使基期墊高。以預估 2023 年 EPS 評價,2023.03.02 收盤價 36.45 元,本益比為 12 倍,考量面板營運將落底,且非偏光片營收比重攀升改善產品組合,本益比有望朝 15 倍靠攏。

明基材技術分析與總結:股價爆大量突破平台後守穩高點支撐

在技術分析方面,明基材股價於 2023.02.02 爆出大量突破前高,近期由於大盤處於橫盤震盪,明基材也呈現量縮整理,不過價格皆高於大量區高點,顯示此位置有買盤支撐。未來可望隨著產品組合持續優化帶動獲利成長,可觀察回測頸線支撐伺機佈局。

如果你喜歡這篇文章,歡迎按讚 + 追蹤

⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

文章相關標籤

賴思達Star 曾任職 CMoney 產業研究中心的產業研究寫手。 擅長於研究個股、產業基本面趨勢~ 認為持有產業趨勢向上的股票, 且是當季主流的明星產業,才是賺取財富的好方法! 此外對於一些技術分析也小有研究。 歡迎各路好手一同來討論交流~ FB 粉絲團(思達的金融筆記本):http://cmy.tw/006P8Q 1.洞察產業趨勢 2.分享個股資訊 3.追蹤盤勢看法

- 【台股研究報告】房市有望增添 1,380 億資金活水,富旺(6219)獲利將爆發!

- 【台股研究報告】瑞祺電通(6416)新專案訂單陸續發酵,2025 年獲利將創高!

- 【台股研究報告】穩懋(3105)受惠手機銷量成長且升級至 Wi-Fi 7,帶動 PA 需求爆發!

- 查看更多文章

最新文章

- 【起漲K線週報】大盤終結連四跌,下週站上20000點?(內附本週強勢股清單)

anhour ago

- 【美股宏觀】川普壓力下暫歇手!但美國的根本問題毫無進展

anhour ago

- 不魯週末庫存觀察4/27

4hours ago

- 【宏觀情勢】短期內破底機率大降!持股成數該向上調升?

5hours ago

- 【產業戰隊】0427假日不休息隊長當週盤勢解析

5hours ago

曾任職 CMoney 產業研究中心的產業研究寫手。 擅長於研究個股、產業基本面趨勢~ 認為持有產業趨勢向上的股票, 且是當季主流的明星產業,才是賺取財富的好方法! 此外對於一些技術分析也小有研究。 歡迎各路好手一同來討論交流~ FB 粉絲團(思達的金融筆記本):http://cmy.tw/006P8Q 1.洞察產業趨勢 2.分享個股資訊 3.追蹤盤勢看法

想要收藏您喜愛的內容嗎?

加入會員即可收藏