【台股研究報告】良得電(2462)轉型策略發酵,2024 年獲利將創歷史次高!

2023-09-23 17:09

更新:2023-09-23 17:09

(圖片來源:shutterstock)

良得電(2462):轉型策略發酵,2024 年獲利將創歷史次高

根據市調機構 Global information 預估,全球連接器市場規模將在 2023~2028 年以年複合成長率 6.8% 持續擴大,並在 2028 年達到 87 億美元,成長動能包含高速傳輸、電動車應用、工業自動化等。綜觀台股供應鏈,多數連接器業者過往產品組合以缺乏成長性的筆電或家電為主,因此近年多開始進行轉型,陸續擺脫低毛利之訂單,其中良得電(2462)轉型有成,獲得市場關注度顯著提升。

本篇文章將帶給讀者 4 大重點:

- 良得電簡介:轉往利基型應用的連接器業者

- 良得電 23Q2:雖營收下滑但毛利率大幅跳增

- 良得電 2023 下半年展望:獲利逐季成長

- 良得電 2024 年展望:5 大新產品出貨強勁成長

良得電簡介:轉往利基型應用的連接器業者

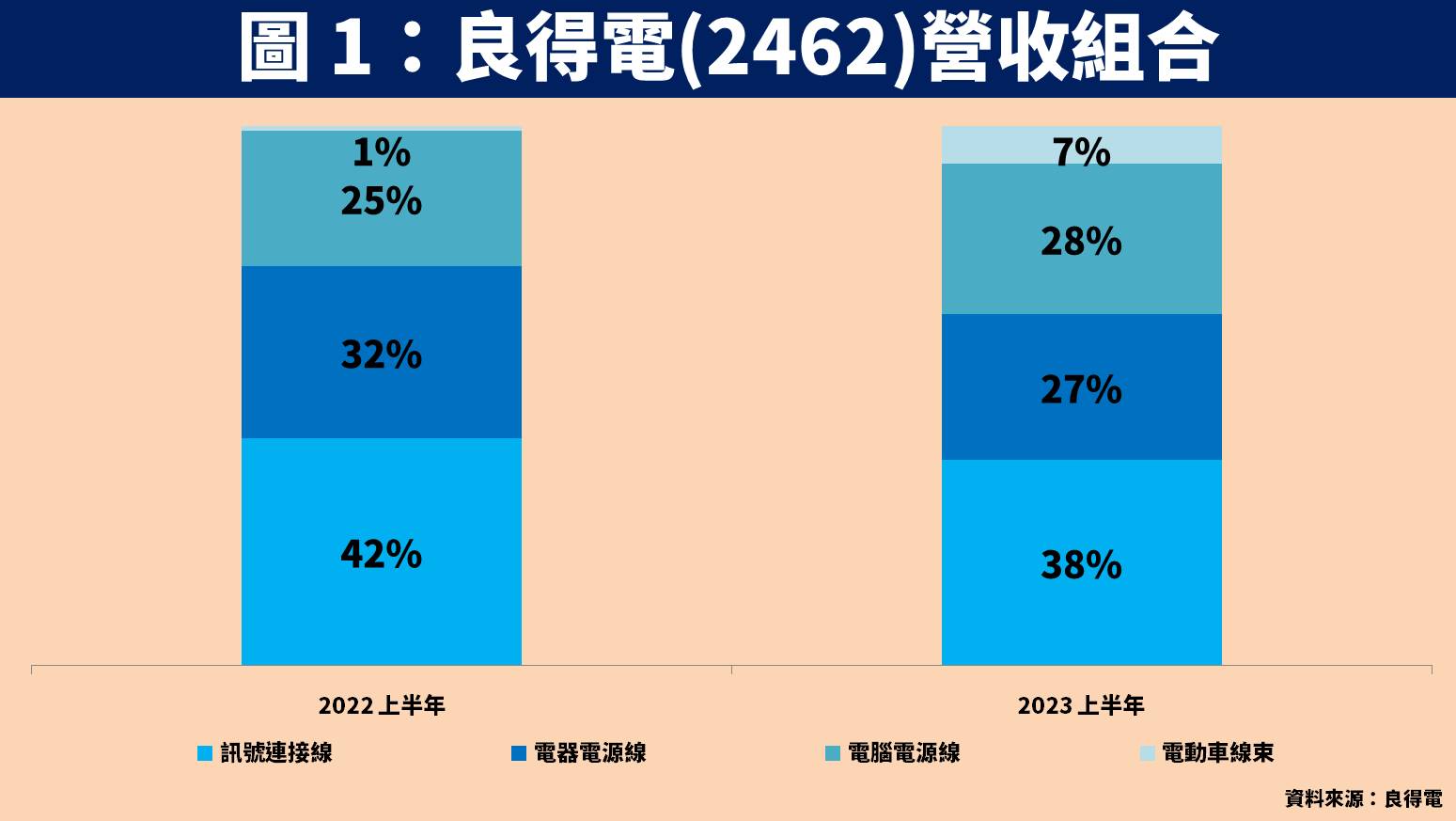

良得電成立於 1978 年,並在 2001 年掛牌上市。公司主要業務為連接器相關產品製造,包含訊號連結線、電器電源線、電腦電源線、電動車線束等,終端應用過往以筆電、家電為主,近年則陸續跨入高端消費性產品、車用、遊戲機、低軌道衛星、網通等利基型應用。同時經營模式也從過往交貨給代工廠,轉變為與 Tier1 廠商直接進行接洽,皆有助於帶動毛利率向上。

良得電 23Q2:雖營收下滑但毛利率大幅跳增

回顧良得電公告 23Q2 財報,營收 8.8 億元(QoQ-3.9%,YoY-32%);毛利率 13.6%(QoQ 下滑 1.2 個百分點,YoY 增加 6.8 個百分點);營業利益 3,084 萬元(QoQ-28.2%,YoY 虧轉盈);稅後淨利 3,749 萬元(QoQ-18.6%,YoY 虧轉盈);EPS 為 0.26 元。

其中營收下滑主因消費性產品需求低迷,且公司在積極轉型政策下減少低毛利之客戶訂單。體現在獲利方面,雖然營收大幅度年減,但毛利率卻顯著跳增,至於相較 23Q1 下滑,主因提列部份存貨跌價損失,但整體獲利仍在優化的軌道上。

良得電 2023 下半年展望:獲利逐季成長

展望良得電 2023 下半年營運,整體表現有望逐季成長。管理層近期召開法說會表示,受惠進入傳統旺季效應,且利基型產品如 Amazon 高階智慧音箱、HP 小型化電源線、車用線束等新產品出貨成長,23Q3 營收將達 11 億元、23Q4 營收保守預估達 11.5 億元。另外最近在與印度網通大廠接洽機上盒訂單,若順利談成最快可於 23Q4 出貨,初估單季貢獻 6,000 萬營收,且此訂單尚未包含在財測展望內。

良得電 2024 年展望:5 大新產品出貨強勁成長

展望良得電 2024 年營運,將持續受惠轉型政策效益發酵,包含 5 大新業務動能,如遊戲機、高階消費性產品、車用、低軌道衛星、印度網通專案等。

遊戲機業務接獲微軟 Xbox 訂單成為最大供應商

在遊戲機業務方面,除了本身為任天堂供應鏈之外,2023 年還新接獲微軟 Xbox 訂單,將取代既有供應商成為最大供應商,最快於 23Q4 開始出貨。另外良得電配合客戶至越南設立新廠,正在洽談伺服器相關產品,有機會成為下一個動能。

開發高階消費性產品如小型化電源線、智慧音箱、智慧門鈴

在高階消費性產品方面,主要客戶包含 HP、Acer、Dell、Lenovo,近年積極開發小型化電源線,涵蓋小型化英規、小型化歐規等客製化需求,毛利率優於平均,已順利在 2023 下半年打入 HP 供應鏈,未來也將持續拓展至其他品牌。另外還與 Amazon 合作高階智慧音箱、智慧門鈴,都將在 2024 年陸續貢獻。

車用營收佔比將隨電動車趨勢來臨站穩 1 成以上

在車用產品線方面,產品為電動車急救包的充電線,客戶包含 VOLVO、BMW、雷諾、NISSAN,供應料號從 2022 年的 30 項倍增至 2023 年的 60 項,營收佔比更從 1% 提升至 7%,預期 2024 年隨著各大車廠推出更多電動車新款,料號將突破百種,營收佔比也將站穩 1 成以上。

低軌道衛星與 Amazon 合作開發地面接收站相關線束

在低軌道衛星方面,主要是與 Amazon 的 Kuiper 計劃合作,產品為地面接收站相關線束,該公司預估 2025 年訂閱用戶可望達 200 萬人,未來將隨著用戶數增加而同步成長。

印度機上盒訂單將在 2024 年爆發性成長

在印度網通專案方面,預估 23Q4 小量出貨機上盒訂單,2024 年相關營收將呈現翻倍成長,營收比重也將達到 1 成。

預估良得電 2024 年 EPS 成長 6 成達 3.66 元,本益比有望朝 15 倍靠攏

整體而言,展望良得電未來營運:1)接獲微軟 Xbox 訂單成為最大供應商將於 23Q4 出貨;2)開發小型化電源線打入 HP 供應鏈,並與 Amazon 合作高階智慧音箱、智慧門鈴;3)隨著電動車銷量持續提升而同步成長;4)與 Amazon 合作低軌道衛星連接線束;5)印度網通機上盒訂單最快 23Q4 開始出貨,並將在 2024 年翻倍貢獻。

預估良得電 2023 / 2024 年 EPS 分別為 2.24 元(YoY+51.4%) / 3.66 元(YoY+63.4%)。以 2024 年預估 EPS 評價計算,2023.09.22 收盤價 39.30 元,本益比為11 倍。然而考量連接器同業本益比介於 8~20 倍之間,且公司積極優化產品結構帶動毛利率大幅攀升至 2 成以上,本益比有望超越產業平均向 15 倍靠攏。

良得電技術分析與總結:股價突破 1.5 年以來的頸線

在技術分析方面,良得電近期股價出量突破 1.5 年以來的頸線位置,雖然近期受大盤回檔影響,股價呈現量縮整理,但整體仍保持在月線之上展現相對強勢的姿態,顯示近年轉型有成,吸引不少買盤進場卡位。整體而言,未來隨著產品組合持續優化,獲利成長幅度將遠優於營收成長幅度,帶動評價進一步提升,可觀察頸線附近伺機佈局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

如果你喜歡這篇文章,歡迎按讚 + 追蹤本文作者

⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩

文章相關標籤

賴思達Star 曾任職 CMoney 產業研究中心的產業研究寫手。 擅長於研究個股、產業基本面趨勢~ 認為持有產業趨勢向上的股票, 且是當季主流的明星產業,才是賺取財富的好方法! 此外對於一些技術分析也小有研究。 歡迎各路好手一同來討論交流~ FB 粉絲團(思達的金融筆記本):http://cmy.tw/006P8Q 1.洞察產業趨勢 2.分享個股資訊 3.追蹤盤勢看法

- 【台股研究報告】房市有望增添 1,380 億資金活水,富旺(6219)獲利將爆發!

- 【台股研究報告】瑞祺電通(6416)新專案訂單陸續發酵,2025 年獲利將創高!

- 【台股研究報告】穩懋(3105)受惠手機銷量成長且升級至 Wi-Fi 7,帶動 PA 需求爆發!

- 查看更多文章

最新文章

- 【起漲K線週報】大盤終結連四跌,下週站上20000點?(內附本週強勢股清單)

anhour ago

- 【美股宏觀】川普壓力下暫歇手!但美國的根本問題毫無進展

anhour ago

- 不魯週末庫存觀察4/27

3hours ago

- 【宏觀情勢】短期內破底機率大降!持股成數該向上調升?

5hours ago

- 【產業戰隊】0427假日不休息隊長當週盤勢解析

5hours ago

曾任職 CMoney 產業研究中心的產業研究寫手。 擅長於研究個股、產業基本面趨勢~ 認為持有產業趨勢向上的股票, 且是當季主流的明星產業,才是賺取財富的好方法! 此外對於一些技術分析也小有研究。 歡迎各路好手一同來討論交流~ FB 粉絲團(思達的金融筆記本):http://cmy.tw/006P8Q 1.洞察產業趨勢 2.分享個股資訊 3.追蹤盤勢看法

想要收藏您喜愛的內容嗎?

加入會員即可收藏