【台股研究報告】倉和(6538)受惠中國太陽能需求強勁,預估 2024 年 EPS 將創歷史新高!

2023-12-08 15:44

更新:2023-12-08 15:44

(圖片來源:shutterstock)

倉和(6538):受惠中國太陽能需求強勁,獲利具備上修空間

回顧筆者 2023.09.01 撰寫過的太陽能網版製造商倉和(6538)研究報告後,經過 3 個月股價小漲 7.3%,優於同期間加權指數的 4.7%,不過小輸櫃買指數的 8.8%。然而當初看好理由不變,隨著中國太陽能裝置量增加,公司主要營收又有 6 成位於中國市場,將是台股供應鏈主要受惠者。前陣子公告 23Q3 財報獲利大幅優於預期,本篇將調整財務預估及未來展望,總結來說仍是保持正向看待。

本篇文章將帶給讀者 3 大重點:

- 倉和簡介:太陽能精密網版印刷廠,專攻中國市場

- 倉和 23Q3 及下半年展望:新產品滲透率快速增加帶動獲利暴增

- 倉和 2024 年展望:持續開發高毛利新產品,保持產業領先地位

倉和簡介:太陽能精密網版印刷廠,專攻中國市場

倉和成立於 1994 年,並在 2016 年掛牌上櫃。公司主要產品為精密網版印刷廠,是生產太陽能電池主要的耗材之一,由於中國為全球最大的太陽能市場,太陽能電池的生產比重佔全球高達 8 成,因此公司銷售地區自然是以中國為主。

倉和 23Q3 及下半年展望:新產品滲透率快速增加帶動獲利暴增

回顧倉和公告 23Q3 財報,營收 6.2 億元(QoQ+27.9%,YoY+59.9%);毛利率 46.1%(QoQ 增加 5.6 個百分點,YoY 增加 7.1 個百分點);營業利益 1.6 億元(QoQ+77.1%,YoY+215.5%);稅後淨利 1.3 億元(QoQ+91.6%,YoY+163.7%);EPS 為 3.49 元。整體獲利表現大幅優於預期並創歷史次高,主因受惠中國近年宣佈要在 2060 年實現碳中和目標,帶動公司產品出貨成長,且自 2022 年底所推出的 3D 網版滲透率快速增加,已經由 23Q2 的 50% 再提升至 60%,因平均出貨單價相較舊產品成長 1 成以上,帶動毛利率大幅度攀升。

展望 23Q4 營運,預期隨著中國太陽能裝置需求維持高檔,單季營收將再創歷史新高達 6.4 億元(QoQ+3%,YoY+72.2%);毛利率可望維持高檔水準,不過因新台幣貶值可能產生業外損失,因此 EPS 將季減 8.3% 達 3.20 元。

倉和 2024 年展望:持續開發高毛利新產品,保持產業領先地位

展望倉和 2024 年營運,由於太陽能技術朝細線化、大尺寸方向發展,對公司的 PI 製程網版具有更高依賴性,且目前太陽能電池廠技術由 PERC 轉為 TOPCon,轉換效率將由 23.5% 提升至 24.5%,甚至極限效率可高達 28.7%,而公司之 3D 網版有助於提升客戶的轉換效率,同時還能節省銀漿用量降低整體製造成本,因此預期該新產品滲透率將達 80% 以上。在產能方面,先前在 2021 年購買的龜山廠土地,已於 23Q4 開始動工,期望 2024 下半年投產貢獻營收。

至於市場先前擔憂公司製造的產品將受中國競爭對手以仿冒品低價搶市,不過倉和已經陸續向法院提出申訴,請求法院判決侵權業者停止製造及銷售,雖然目前訴訟案仍在進行中,然而公司表示已無更多仿冒品出現,有助於降低價格壓力。

同時公司也將持續推出 3D 網版的優化系列,預計 2024 上半年送樣、2024 下半年導入量產,藉由優異的開發技術能力保持市場領先地位,也以穩定品質獲得客戶青睞,顯示營運雜音可望淡化。

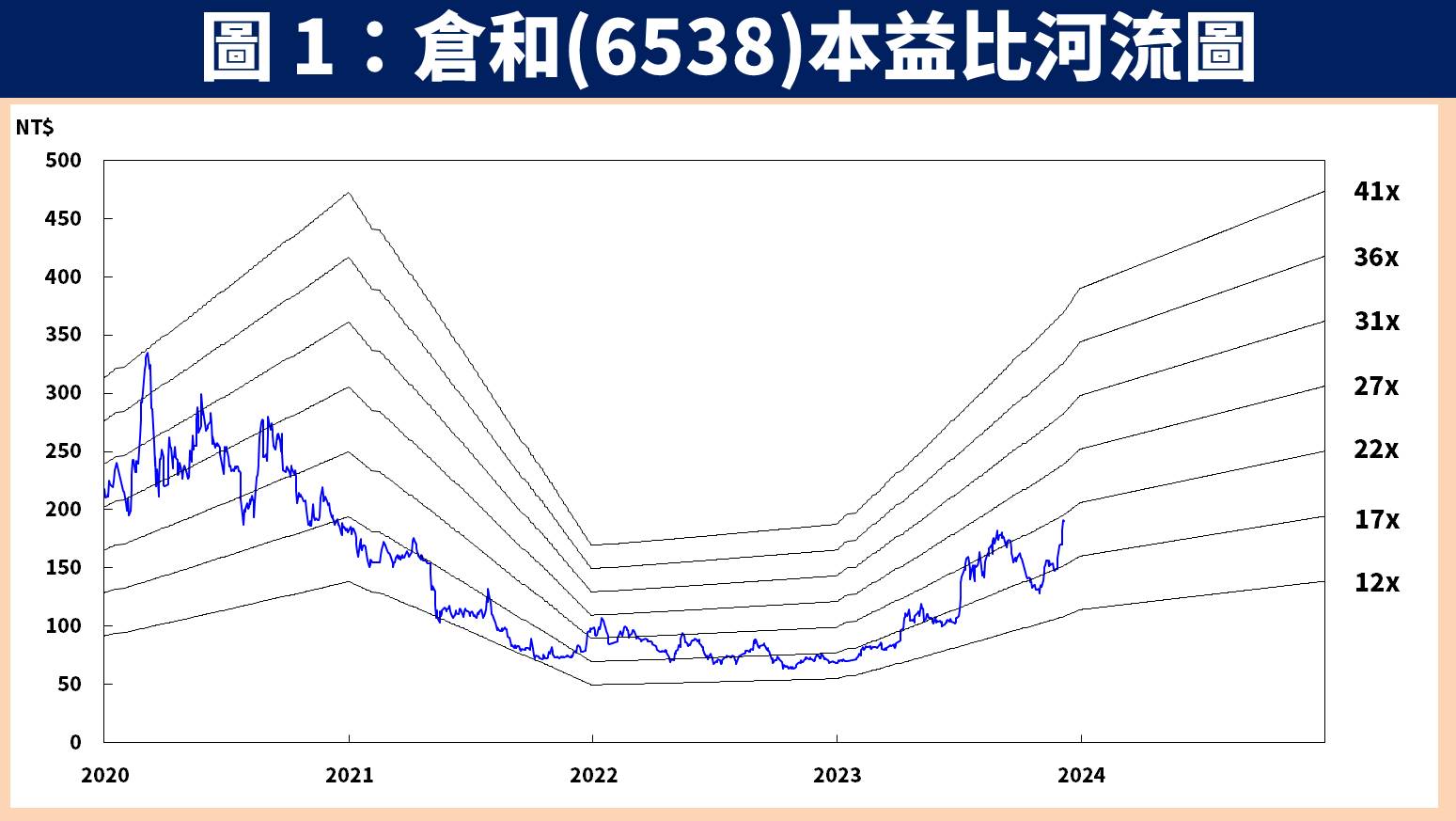

預估倉和 2024 年 EPS 達 11.55 元,本益比有望朝 20 倍靠攏

整體而言,展望倉和 2024 年營運:1)受惠中國太陽能持續建置,且增量為全球最高,可望帶動太陽能網版出貨同步成長;2)太陽能電池廠商為提高轉換效率持續將 PERC 技術轉向 TOPCon,公司之 3D 網版除了可替客戶節省銀漿用量,同時也能提高轉換效率,預期滲透率將達 80% 以上;3)為因應客戶需求規劃於龜山建立新廠,預計 2024 下半年進入量產。

預估倉和 2023 / 2024 年 EPS 分別為 9.51 元(YoY+108.1%) / 11.55 元(YoY+21.5%)。以 2024 年預估 EPS 評價計算,2023.12.08 收盤價 191 元,本益比為 17 倍,考量公司在太陽能網版技術具領先地位,本益比有望朝 20 倍靠攏。

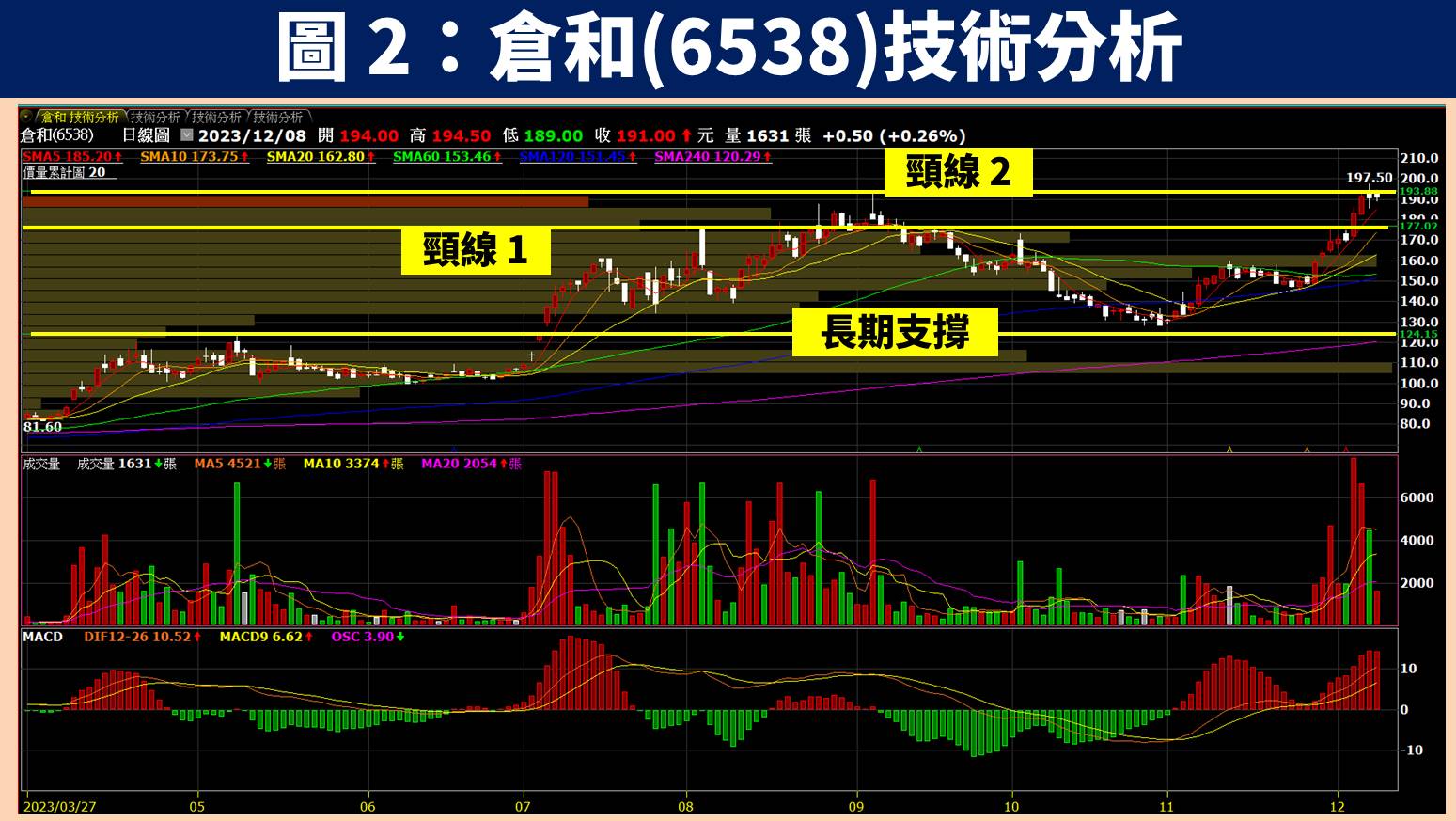

倉和技術分析與總結:股價帶量挑戰波段新高

在技術分析方面,倉和自 7 月底出量上漲突破頸線以來,即便 9~10 月有明顯回檔,仍力守於長期支撐線之上。隨著近期開出優於預期的 23Q3 財報,以及中國競爭對手影響淡化,股價再度出量突破頸線 1 的位置,目前在波段新高附近消化前高賣壓。未來可期待中國太陽能需求保持強勁,且新產品 3D 網版滲透率穩定提升,帶動獲利創下歷史新高,可觀察均線支撐附近伺機佈局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

如果你喜歡這篇文章,歡迎按讚 + 追蹤本文作者

⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩

文章相關標籤

賴思達Star 曾任職 CMoney 產業研究中心的產業研究寫手。 擅長於研究個股、產業基本面趨勢~ 認為持有產業趨勢向上的股票, 且是當季主流的明星產業,才是賺取財富的好方法! 此外對於一些技術分析也小有研究。 歡迎各路好手一同來討論交流~ FB 粉絲團(思達的金融筆記本):http://cmy.tw/006P8Q 1.洞察產業趨勢 2.分享個股資訊 3.追蹤盤勢看法

- 【台股研究報告】房市有望增添 1,380 億資金活水,富旺(6219)獲利將爆發!

- 【台股研究報告】瑞祺電通(6416)新專案訂單陸續發酵,2025 年獲利將創高!

- 【台股研究報告】穩懋(3105)受惠手機銷量成長且升級至 Wi-Fi 7,帶動 PA 需求爆發!

- 查看更多文章

最新文章

- 5/5 午盤獵報:台幣再急升,兌美突破30元大關!食品類股受惠大漲!

17minutes ago

- 【2025最新攻略】存股、價值投資必看,金控股利政策懶人包!(內附14檔殖利率清單)

anhour ago

- 台光電Q1大賺一股本飆漲停!帶旺供應鏈股價飛升!

anhour ago

- 【個股分析】首季營收創新高,「資服股」波段飆92%。利用動能選股挑出潛力標的!

anhour ago

- 1300元→700 元,被市場遺忘的 高速傳輸介面IC設計龍頭 譜瑞-KY (4966)

anhour ago

曾任職 CMoney 產業研究中心的產業研究寫手。 擅長於研究個股、產業基本面趨勢~ 認為持有產業趨勢向上的股票, 且是當季主流的明星產業,才是賺取財富的好方法! 此外對於一些技術分析也小有研究。 歡迎各路好手一同來討論交流~ FB 粉絲團(思達的金融筆記本):http://cmy.tw/006P8Q 1.洞察產業趨勢 2.分享個股資訊 3.追蹤盤勢看法

想要收藏您喜愛的內容嗎?

加入會員即可收藏