【台股研究報告】欣陸(3703)身為營造、營建、水資源 3 大題材綜合體,在手訂單 1,600 億!

2024-05-05 21:25

更新:2024-05-05 21:25

(圖片來源:shutterstock)

欣陸(3703)受惠政府推出 8 年 8,400 億元「前瞻基礎建設計畫」

國發會為了帶動台灣整體經濟動能,同時因應國內外新產業、新技術趨勢,自 2017 年起依據前瞻基礎建設特別條例推動「前瞻基礎建設計畫」,包含「軌道建設」、「水環境建設」、「綠能建設」、「數位建設」、「城鄉建設」、「因應少子化友善育兒空間建設」、「食品安全建設」、「人才培育促進就業之建設」等 8 大建設。

該計畫共分為 2 期,2017~2020 年為前瞻 1.0 共編列 3,300 億元預算,2021~2025 年 8 月則是前瞻 2.0 共編列 5,100 億元,顯示近 4 年對於興建基礎設施的力道更加強勁。綜觀台股相關業者,主要受惠者以營造廠為主,欣陸(3703)在公共工程領域成績保持市場領先地位,將是主要受惠者。

接下來將帶給讀者 4 大重點:

- 營建產業:台灣房市處於量價齊揚的榮景

- 欣陸(3703)簡介:經營營造、營建、水資源 3 大事業的控股公司

- 欣陸(3703) 24Q1營運:獲利年增雙位數且營運為全年谷底

- 欣陸(3703) 2024 年展望:訂單創歷史新高,奠定中長期營運動能

營建產業:台灣房市處於量價齊揚的榮景

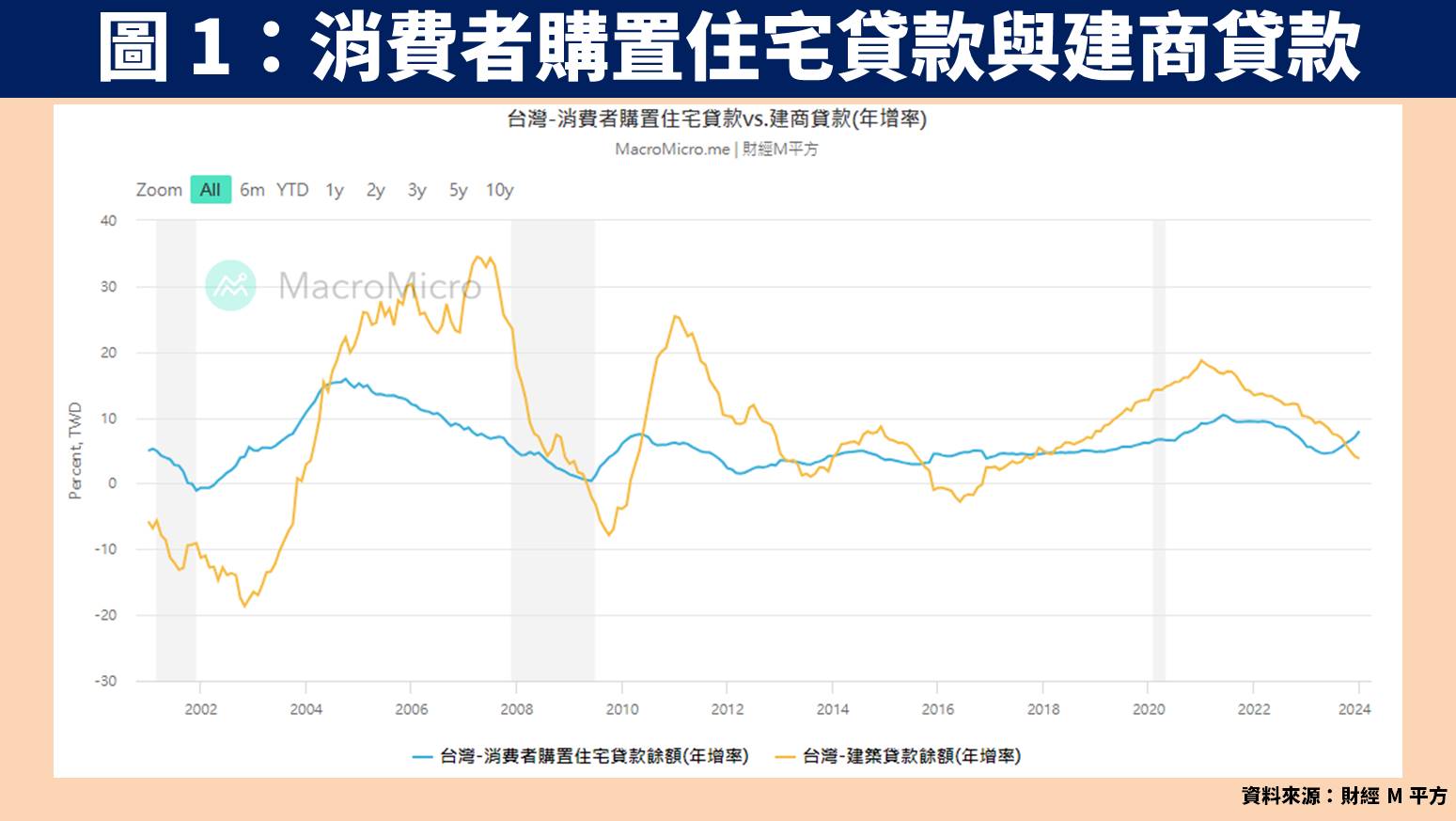

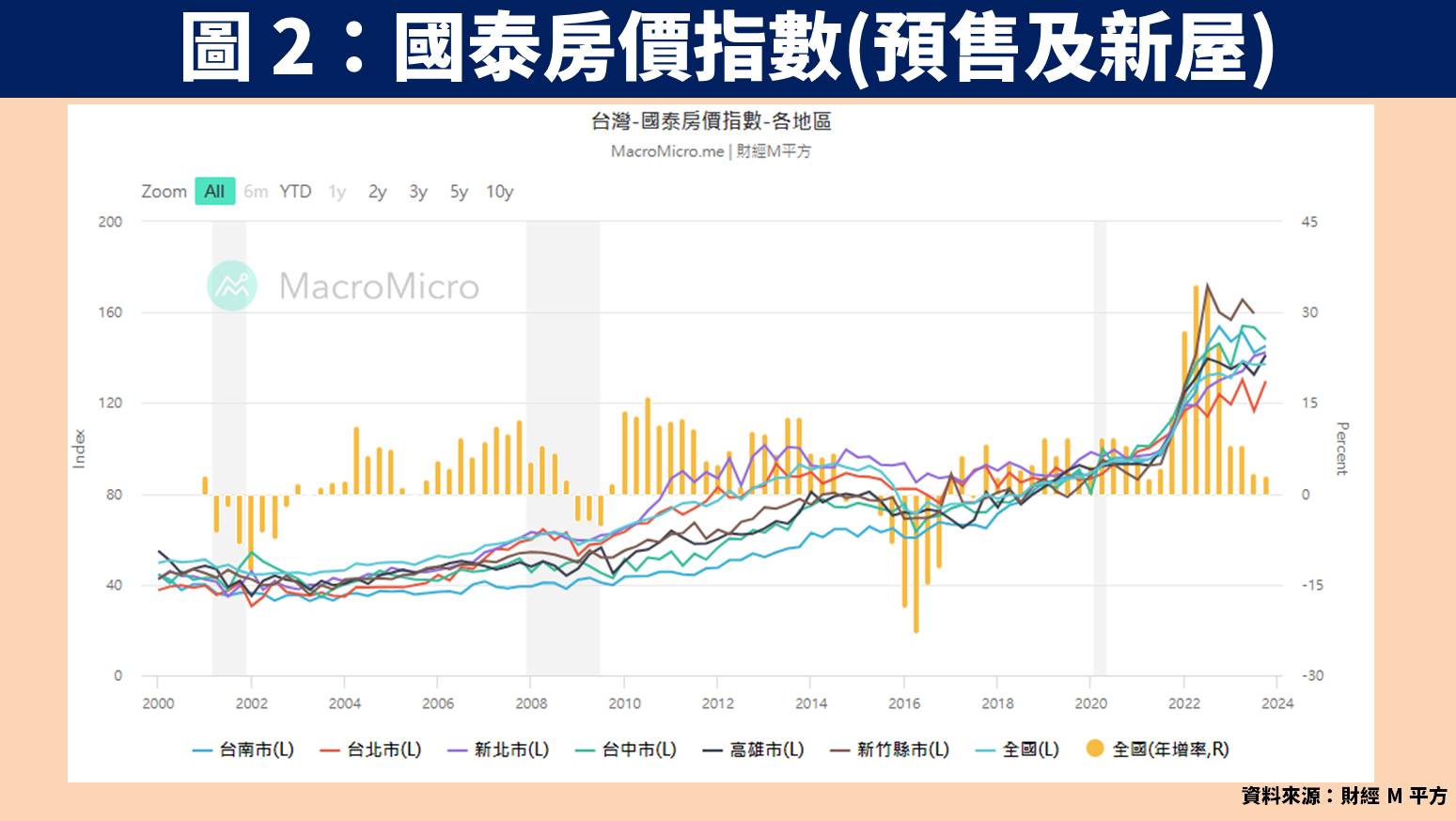

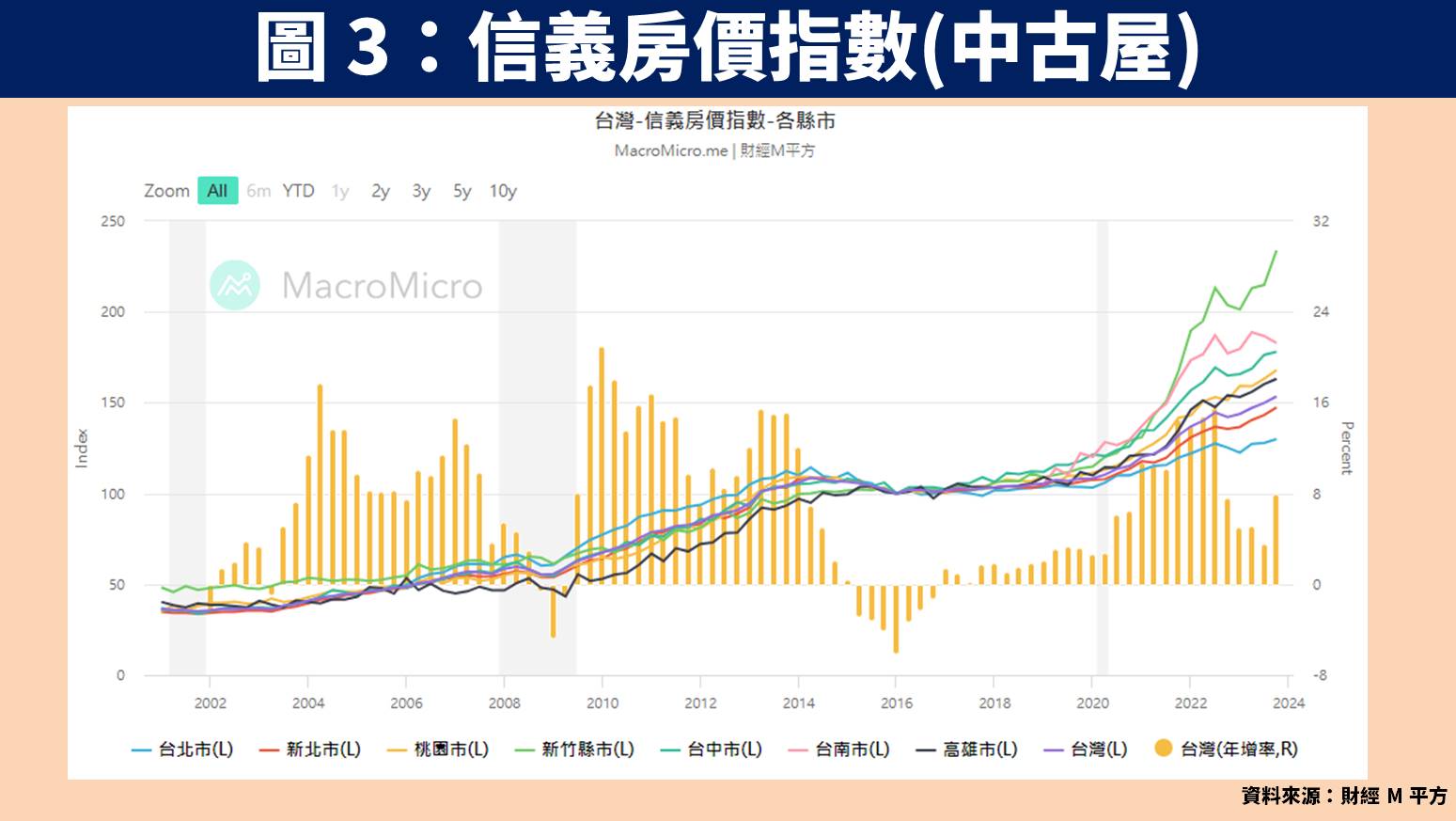

根據中央銀行每月所公佈的「消費者購置住宅貸款」數據,顯示 2023 下半年以來年增率明顯上升,主因受惠新青安房貸政策於 2023.08.01 正式推出,內容包含貸款額度由 800 萬元提升至 1,000 萬元、貸款年限由 30 年增加至 40 年、寬限期由 3 年提高至 5 年、政府多補貼 1 碼等。另外根據國泰房價指數、信義房價指數統計,不論是新屋、中古屋的價格皆保持正向成長,整體營建產業處於量價齊揚的榮景。

欣陸(3703)簡介:經營營造、營建、水資源 3 大事業的控股公司

欣陸(3703)前身為大陸工程,最早可追溯至 1945 年由殷之浩在中國四川省創辦,致力於為二次世界大戰後的重建工程,不過 1948 年便已經遷址到台灣,先後完成多項重大國家建設,並在 1994 年掛牌上市。

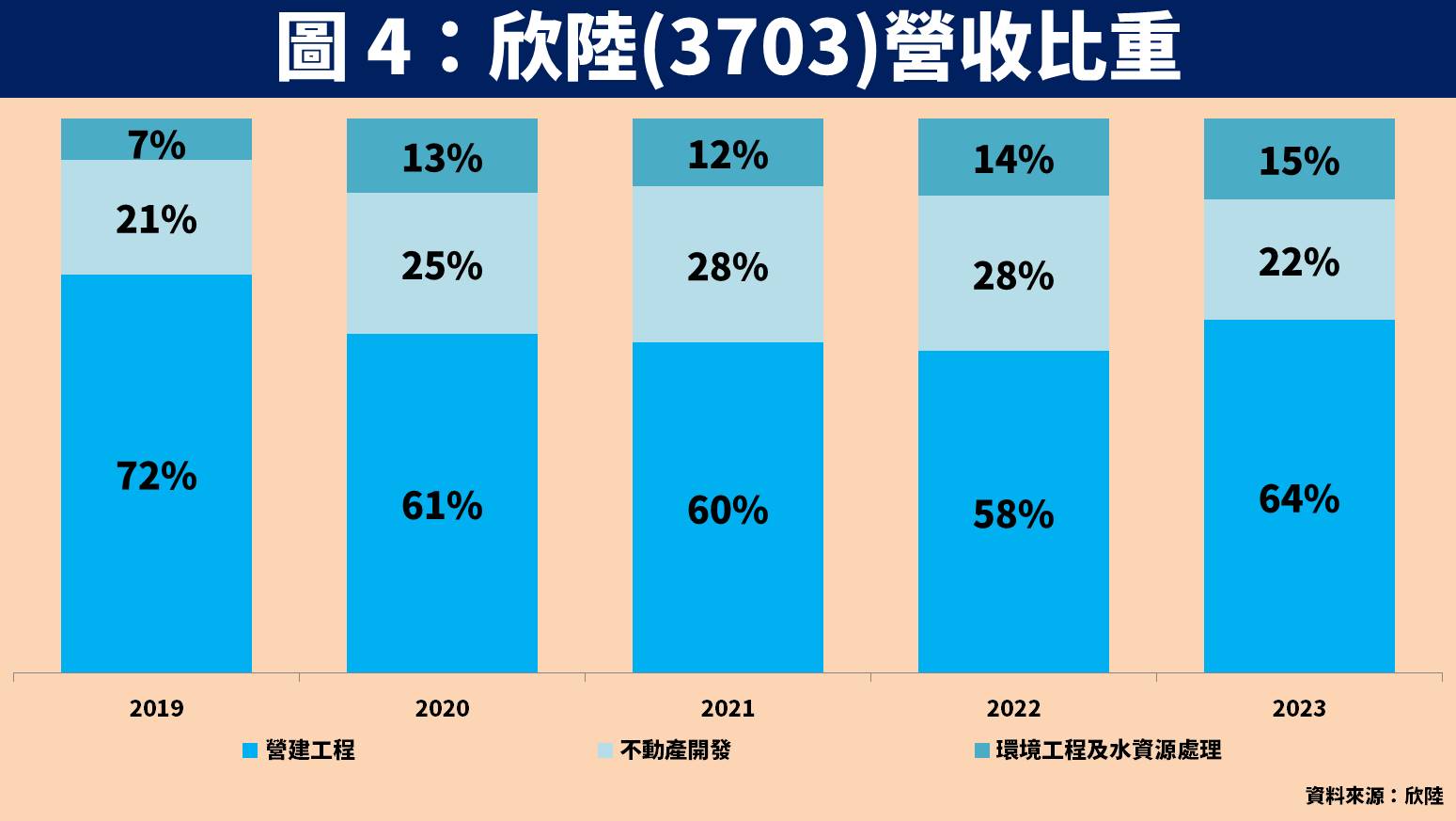

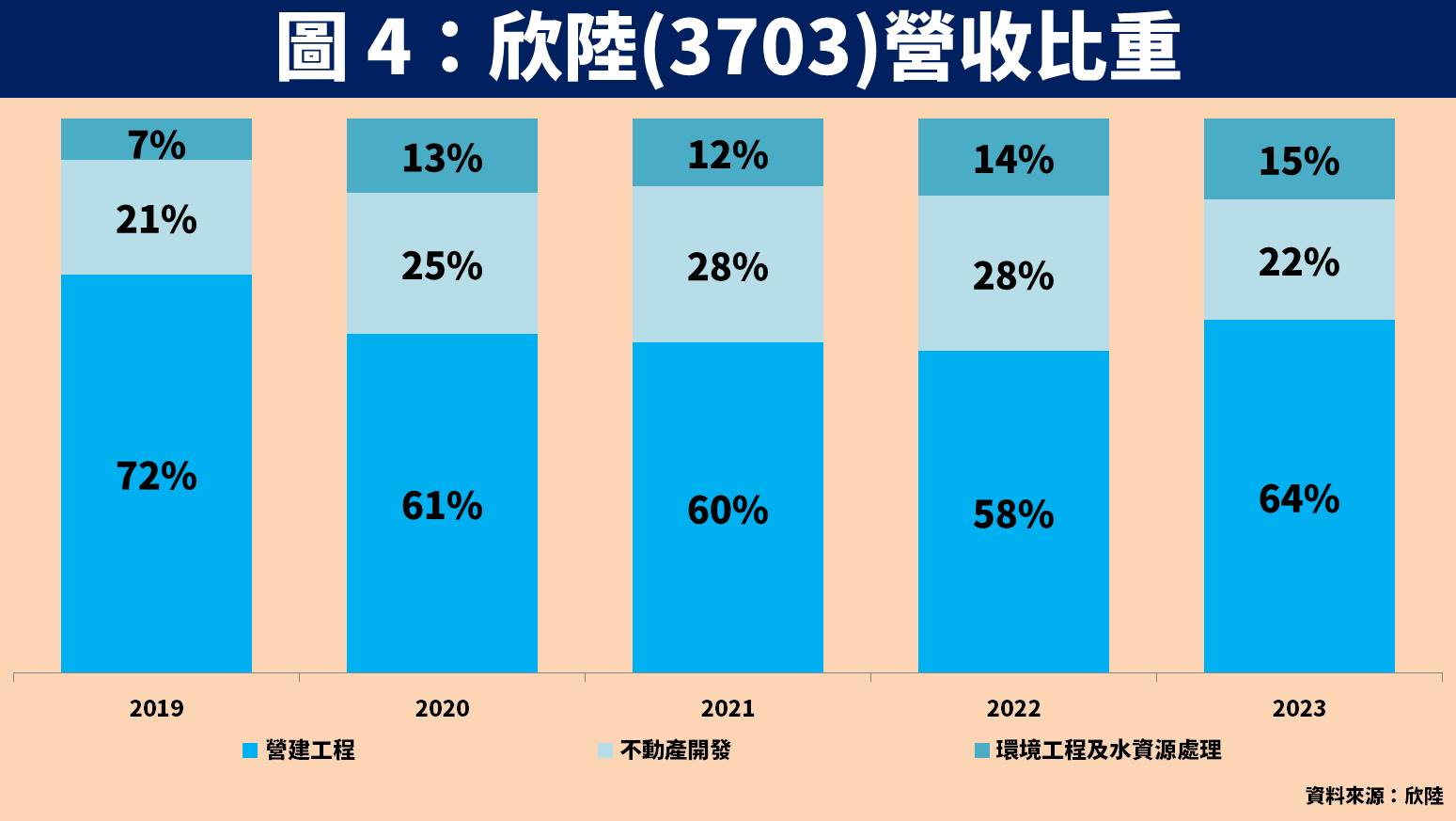

為了因應企業治理與發展策略需求,將大陸工程拆分為 3 大事業體,分別是由「大陸工程」負責土木工程、建築工程、環境工程等營建工程業務、「大陸建設」負責住宅、商辦等投資興建與租售不動產業務、「欣達環工」負責水資源回收再利用及汙水下水道興建與營運,此 3 家公司統一由母公司欣陸(3703)持有,並於 2010 年掛牌上市。

欣陸(3703) 24Q1營運:獲利年增雙位數且營運為全年谷底

回顧欣陸(3703) 2023 年財務數據,營收 306.1 億元(YoY-4.8%);毛利率 14%(YoY 下滑 1.8 個百分點);稅後淨利 17.2 億元(YoY-40.6%);EPS 為 2.09 元。獲利衰退主要是毛利率較高的新建案完工交屋金額減少,同時美國舊金山飯店 22Q4 才開始營運,2023 年反映完整年度費用使營業費用大增。

近期公告 24Q1 累計營收 61.6 億元(QoQ-23.4%,YoY-7.6%),下滑主要是公司業務大多是採「完工比例法」認列,在工作天數減少情況下處於相對淡季,同時總銷 22.3 億元的新建案「鐫豊」才剛於 3 月開始陸續交屋。預期受惠毛利率較高帶動單季 EPS 達 0.29 元(YoY+11.5%),且營運為全年谷底。

欣陸(3703) 2024 年展望:訂單創歷史新高,奠定中長期營運動能

展望欣陸(3703) 2024 年營運,根據 3 月法說會公告資料顯示,截至 2023 年底營建工程存量達 801 億元創歷史新高、不動產開發營收存量為 123 億元、環境工程及水資源處理在手合約餘額 698 億元創歷史新高,合計三大事業體在手訂單高達 1,622 億元,相當於過去 6 年營收總合且較前一年大幅成長 21%。

營建工程受惠訂單持續增加將成長 15%

在營建工程方面,公司於 2024 年又陸續拿下合約金額 155.8 億元的「桃園鐵路地下化 CJ17 區段標工程」、107 億元的「南港調車場都市更新案主體新建工程」。其餘在建重大工程還包含「臺北捷運萬大線 CQ840 區段標工程」、「臺北捷運環狀線 CF680C 區段標工程」、「桃園捷運綠線 GC03 標地下段土建統包工程」、「桃園捷運綠線 GC01 標高架段土建統包工程」、「海軍 N-WH 過海隧道工程」等。考量受惠營建工程訂單持續增加,預估 2024 年相關營收成長 15%。

環境工程及水資源處理進入工程認列高峰將成長 15%

在環境工程及水資源處理方面,公司側重於水務工程業務。由於近年台灣時常在枯水期出現缺水現象,因此政府為穩定水資源,於 2021 年宣佈為期 10 年投入 1,600 億元的水資源建設,甚至 2023 年更推出「珍珠串計畫」,力拼打通西部廊道供水管網。目前公司手上共有 8 項專案持續進行中,考量進入工程營收認列高峰,2024 年營收將成長 15%。

新建案交屋金額成長 9.8% 達 57.4 億元,「和陸寓邸」將認列於業外收入

在不動產開發方面,2024 年除了 3 月開始交屋的「鐫豊」之外,下半年還有總銷達 35.1 億元新建案「和陸寓邸」進入交屋期,由於 2 個物件皆完銷,預期年底前都會完成所有收入認列,不過「和陸寓邸」是由轉投資公司持股 35%,因此將會認列於業外收入。整體來說,2024 年新建案總銷達 57.4 億元,相較 2023 年完工案量成長約 9.8%。

預估欣陸(3703) 2024 年每股淨值達 33.96 元,股價淨值比有望朝 1.5 倍靠攏

整體而言,展望欣陸(3703) 2024 年營運:1)營造工程方面,除了 2023 年底在手訂單達 800 億元創歷史新高外,2024 年又陸續拿下共 263 億元的標案,預期相關營收成長 15%;2)環境工程及水資源處理方面,受惠政府近年大量釋出水資源標案,目前在手合約餘額高達 700 億元創歷史新高,預期相關營收成長 15%;3)不動產開發方面,將有 2 大新建案完工交屋,合計總銷金額成長 9.8%。

預估欣陸(3703) 2024 年 EPS 為 2.23 元(YoY+6.7%),並預估 2024 年每股淨值為 33.96 元,2024.05.03 收盤價 39.60 元,目前股價淨值比為 1.2 倍,具有被低估的可能性。考量三大業務合計在手訂單創歷史新高,將奠定中長期營運動能,股價淨值比有望朝 1.5 倍靠攏。

欣陸(3703)技術分析與總結:受惠訂單大量增加有望帶動股價再創高

在技術分析方面,欣陸(3703)近期股價持續帶量突破 1.5 年來新高價,雖然 2024.04.22 出現爆量長黑 K,然而目前股價已連續 2 日超越實體黑 K 的一半,暗示此根 K 棒不具有實質壓力。考量公司在手訂單創新高,將提供未來穩定營運動能,股價高機率再創波段新高。交易技巧可參考本波大多是沿著 10MA 上攻,風險則留意政府政策延續性,以及公司未來是否穩定拿下相關標案。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

賴思達Star 曾任職 CMoney 產業研究中心的產業研究寫手。 擅長於研究個股、產業基本面趨勢~ 認為持有產業趨勢向上的股票, 且是當季主流的明星產業,才是賺取財富的好方法! 此外對於一些技術分析也小有研究。 歡迎各路好手一同來討論交流~ FB 粉絲團(思達的金融筆記本):http://cmy.tw/006P8Q 1.洞察產業趨勢 2.分享個股資訊 3.追蹤盤勢看法

- 【台股研究報告】房市有望增添 1,380 億資金活水,富旺(6219)獲利將爆發!

- 【台股研究報告】瑞祺電通(6416)新專案訂單陸續發酵,2025 年獲利將創高!

- 【台股研究報告】穩懋(3105)受惠手機銷量成長且升級至 Wi-Fi 7,帶動 PA 需求爆發!

- 查看更多文章

最新文章

- 【起漲K線週報】大盤終結連四跌,下週站上20000點?(內附本週強勢股清單)

anhour ago

- 【美股宏觀】川普壓力下暫歇手!但美國的根本問題毫無進展

anhour ago

- 不魯週末庫存觀察4/27

3hours ago

- 【宏觀情勢】短期內破底機率大降!持股成數該向上調升?

5hours ago

- 【產業戰隊】0427假日不休息隊長當週盤勢解析

5hours ago

曾任職 CMoney 產業研究中心的產業研究寫手。 擅長於研究個股、產業基本面趨勢~ 認為持有產業趨勢向上的股票, 且是當季主流的明星產業,才是賺取財富的好方法! 此外對於一些技術分析也小有研究。 歡迎各路好手一同來討論交流~ FB 粉絲團(思達的金融筆記本):http://cmy.tw/006P8Q 1.洞察產業趨勢 2.分享個股資訊 3.追蹤盤勢看法

想要收藏您喜愛的內容嗎?

加入會員即可收藏