【台股研究報告】胡連(6279)受惠中國汽車銷量超預期,帶動 2024 獲利衝上雲端!

2024-05-21 17:20

更新:2024-05-21 17:20

(圖片來源:shutterstock)

中國汽車銷量超預期,胡連(6279)將是主要受惠者

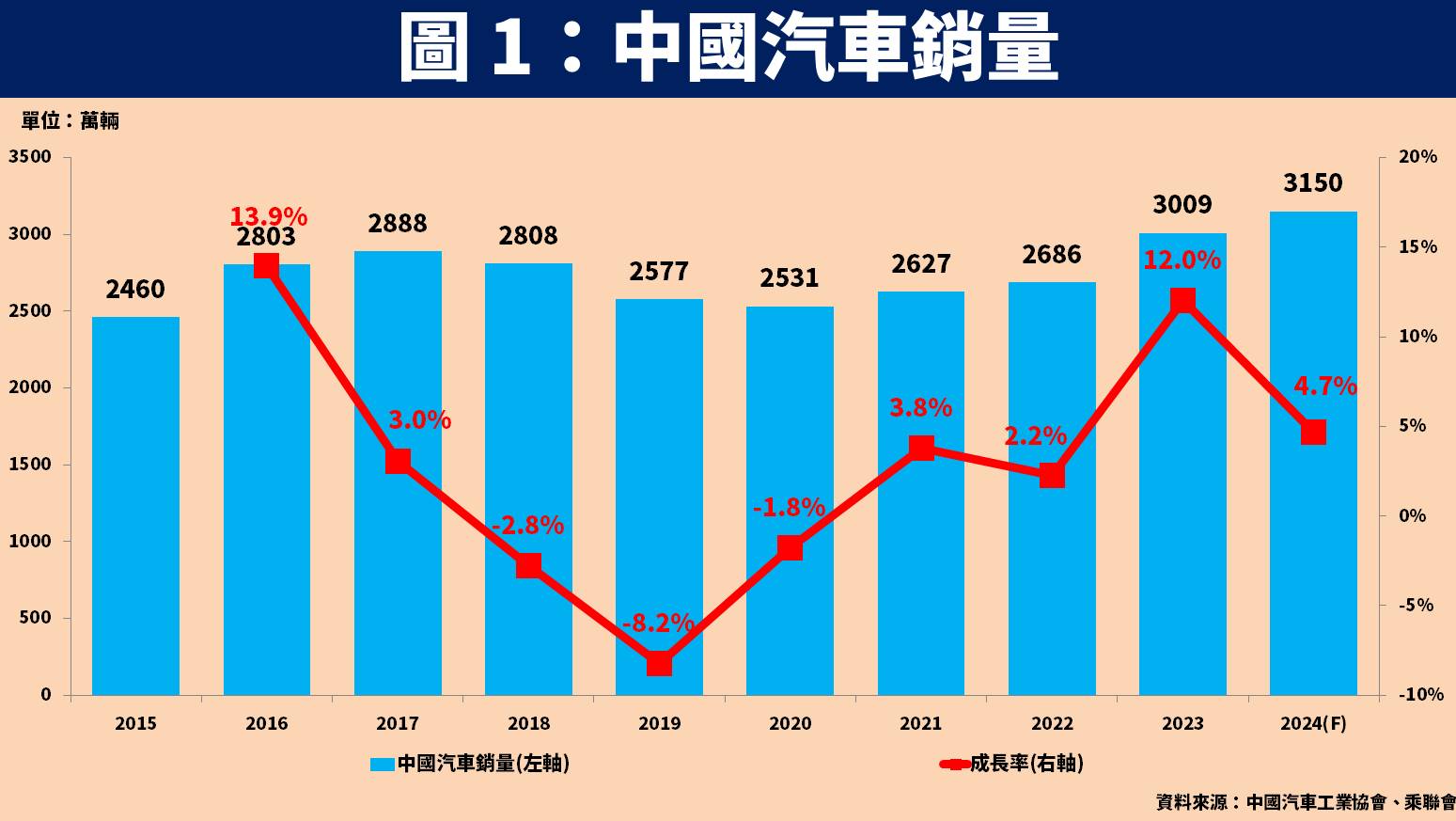

根據中國汽車工業協會與乘聯會在年初的預估,中國 2024 年汽車銷量可望成長 4.7% 達 3,150 萬輛。而近日公告前 4 月累計銷售則已經成長 9.3% 達 236 萬輛,表現優於機構預期,未來全年銷量可望有上調空間,主因受惠政府推出「汽車以舊換新補貼實施細則」,同時放寬家用汽車貸款成數。綜觀台股供應鏈,在中國營收比重接近 8 成的汽車零件廠胡連(6279)將是主要受惠者之一。

本篇文章將帶給讀者 3 大重點:

- 胡連(6279)簡介:台灣最大的汽機車端子製造商

- 胡連(6279) 24Q1 營運:獲利優於預期並創歷年同期新高

- 胡連(6279) 2024 年展望:3 大營運地區正向發展帶動獲利創新高

胡連(6279)簡介:台灣最大的汽機車端子製造商

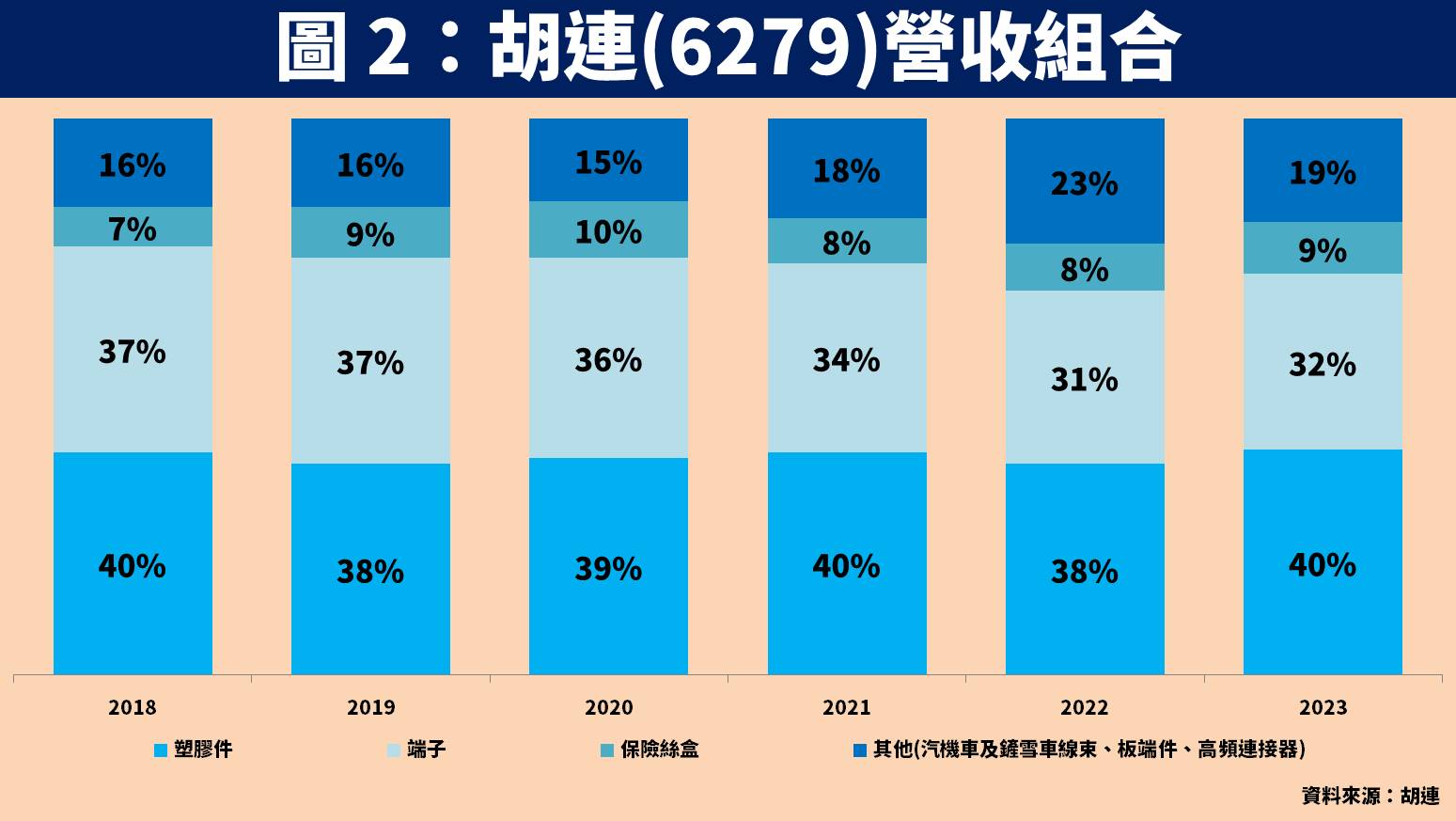

胡連(6279)成立於 1977 年,並在 2003 年掛牌上櫃。公司為車用連接器製造商,產品包含塑膠件、高速沖壓端子、雷射點焊端子、保險絲盒等,近年為了優化產品組合,更切入高頻高壓連接器產品。營運模式是將原物料(塑膠、銅)製成端子或連接器後,供貨給下游線束或模組廠,最終再交貨給終端汽車廠。主要客戶多為中國自有品牌車廠,如吉利汽車、長安汽車、比亞迪、奇瑞汽車。

胡連(6279) 24Q1 營運:獲利優於預期並創歷年同期新高

回顧胡連(6279)公告 24Q1 財報,營收 18.9 億元(QoQ-16.3%,YoY+17.3%);毛利率 33.6%(QoQ 下滑 0.5 個百分點,YoY 增加 1.8 個百分點);稅後淨利 3.3 億元(QoQ-2.1%,YoY+49.1%);EPS 為 3.32 元,表現優於原先預估。

營收季減主要是受到進入傳統淡季影響,因此在稼動率較低的情況下,毛利率也呈現季度下滑,然而受惠中國汽車銷量持續成長,尤其公司主要客戶的市佔率持續提升,帶動營收、毛利皆顯著成長,再加上業外有 6,000 萬元的匯兌收益,使整體獲利創下歷年同期新高。

胡連(6279) 2024 年展望:3 大營運地區正向發展帶動獲利創新高

展望胡連(6279) 2024 年營運,公司法說會重申營收成長率將優於 2023 年,其中中國市場可望成長 15%~20%、歐美地區則將大幅成長 50%、東南亞目標持穩,以下將以不同地區分別作說明。

受惠客戶市佔率提升及高頻高速高壓連接器需求提升,預估中國營收成長 16%

在中國市場方面,胡連主要客戶吉利汽車、長安汽車、比亞迪、奇瑞汽車在 2024 年銷售目標皆優於產業平均,預估出貨量成長率分別達 12%、10%、50%、100%,主因相關車廠積極推出低價版的新能源汽車,使這些車廠市佔率不斷攀升,有望增加對胡連的拉貨。

另外因應新能源車加速滲透以及 ADAS 發展的不可逆,帶動車載網路、自動駕駛、感測器應用增加,衍生高速、高頻、高壓連接器需求。目前公司已切入眾多車廠供應鏈,包含吉利汽車、奇瑞汽車、中國通用汽車、零跑汽車等,預期相關營收比重將由 2.5% 倍增至 6%,因產品毛利率較高有助優化產品組合。綜上所述,預估 2024 年中國地區營收將成長 16%。

受惠營運基期較低且新專案開始出貨,預估歐美營收成長 50%

在歐美地區方面,在美系剷雪車客戶調整庫存一整年後,目前已經重啟拉貨,受惠營運基期較低將帶動營收呈現高成長。至於歐系客戶則在 2023 年取得 3 項新專案,分別是 Marelli、Magna、Piaggio 品牌,都將在 2024 年開始放量出貨。

另外胡連在 2021 年底與全球汽車內飾大廠 LEAR 成立合資公司,經過 2 年多的合作,有望使胡連(6279)取得更多歐美客戶新訂單。綜上所述,預估 2024 年歐美地區營收將成長 50%。

受惠印度需求暢旺,預估東南亞營收持穩

在東南亞地區方面,雖然 24Q1 在印尼、越南地區的銷售呈現下滑,但印度需求保持暢旺,整體營收有望持穩。

預估胡連 2024 年 EPS 成長 3 成達 12.21 元,本益比有望朝 16 倍靠攏

整體而言,展望胡連(6279) 2024 年營運:1)受惠中國整體汽車銷量將成長 5%,且主要客戶市佔率持續提升,再加上高毛利的高頻高速高壓連接器出貨倍增,中國營收將成長 16%;2)歐美地區將成長 50%,主要受惠美洲鏟雪車客戶回補庫存,以及歐洲 3 大新專案開始量產;3)印度市場需求暢旺帶動東南亞營收持穩。

預估胡連(6279) 2024 年 EPS 為 12.21 元(YoY+32.1%)。以 2024 年預估 EPS 評價計算,2024.05.21 收盤價 162 元,本益比為 13 倍,評價有低估的可能性,考量中國車市維持正向發展,本益比有望朝 16 倍靠攏。

胡連(6279)技術分析與總結:2024 獲利創高有望帶動股價突破頸線

在技術分析方面,4 月份因銅價大幅上漲,市場擔憂將影響胡連(6279)毛利率表現,使股價回檔修正至長期重要支撐線。然而隨著公司於 5 月初公告優於預期的 Q1 財報,股價再度回升至 60MA 之上,且我們認為營收規模提升,有助於抵銷銅價對毛利率的負面影響,全年獲利大幅成長機率很高,有機會使股價突破上方頸線壓力,甚至創下歷史新高。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

賴思達Star 曾任職 CMoney 產業研究中心的產業研究寫手。 擅長於研究個股、產業基本面趨勢~ 認為持有產業趨勢向上的股票, 且是當季主流的明星產業,才是賺取財富的好方法! 此外對於一些技術分析也小有研究。 歡迎各路好手一同來討論交流~ FB 粉絲團(思達的金融筆記本):http://cmy.tw/006P8Q 1.洞察產業趨勢 2.分享個股資訊 3.追蹤盤勢看法

- 【台股研究報告】房市有望增添 1,380 億資金活水,富旺(6219)獲利將爆發!

- 【台股研究報告】瑞祺電通(6416)新專案訂單陸續發酵,2025 年獲利將創高!

- 【台股研究報告】穩懋(3105)受惠手機銷量成長且升級至 Wi-Fi 7,帶動 PA 需求爆發!

- 查看更多文章

最新文章

- 2025/4/20尼克萊周末報告

anhour ago

- 中鼎(9933)美國投資踩雷,連吞 2 根跌停!最新每股淨值分析報告

3hours ago

- 全息人生庫存對帳單(Day44)更新|連續配息排行|潛在價值紅字|存股計算機佈局

3hours ago

- 【美股宏觀】二個風險、一個機會,美股不像會很快重返牛市?

3hours ago

- 【宏觀情勢】型態面仍未改善!嚴控持股防範風險

4hours ago

曾任職 CMoney 產業研究中心的產業研究寫手。 擅長於研究個股、產業基本面趨勢~ 認為持有產業趨勢向上的股票, 且是當季主流的明星產業,才是賺取財富的好方法! 此外對於一些技術分析也小有研究。 歡迎各路好手一同來討論交流~ FB 粉絲團(思達的金融筆記本):http://cmy.tw/006P8Q 1.洞察產業趨勢 2.分享個股資訊 3.追蹤盤勢看法

想要收藏您喜愛的內容嗎?

加入會員即可收藏