中國解封股成資金避風港,他營收回溫Q4迎旺季,投信連3買

2022-12-06 18:15

更新:2022-12-13 17:30

觀望升息外資看空美股,四大指數全黑

雖然美國11月ISM非製造業PMI錄得56.5,高於市場預期的53.1,與前值的54.4,但非農數據表現引發市場對於Fed鷹派升息擔憂,ISM非製造業PMI數據同樣給予升息立基點,加上「Fed傳聲筒Nick Timiraos」於新聞中點出,薪資壓力將促使Fed 2023年利率升破5%,消弭先前12月升息2碼所帶來的多方氣勢,並同時降低經濟軟著陸憧憬,美銀、大摩、德銀齊聲唱空美股,並且俄羅斯國防部發表聲明說,烏克蘭當天早上派出無人機攻擊了位於俄羅斯梁贊州和薩拉托夫州的軍用機場,顯示現階段俄烏戰火難以短期停歇,昨(5)日美股四大指數全數收黑,跌幅介於1.20~1.93%。

Timiraos出文表明利率峰值恐升破5%,美元指數反彈上探5日線

美國11月Markit服務業PMI終值錄得46.2,高於市場預期的46.1,低於前值的47.8,為今年8月以來低,並持續處於50榮枯線下,令市場對於經濟萎縮的觀望仍得以延續,美國11月Markit綜合PMI終值錄得46.4,高於市場預期的46.3,低於前值的48.2,同為今年8月以來低;而美國11月ISM非製造業PMI錄得56.5,高於市場預期的53.1,與前值的54.4,顯示現階段服務業仍有利於提供經濟基本面韌性,其中,供應商交付指數錄得53.8,低於前值的56.2,就業指數錄得51.5,高於前值的49.1,庫存指數錄得47.9,高於前值的47.2,新訂單指數錄得56,低於前值的56.5,物價指數錄得70,低於前值的70.7,綜上細項中可發現,雖然交付、新訂單皆低於前值,但物價確實有觸頂回落跡象,只是仍處高檔,庫存壓力則仍需時間消化,就業部分高於前值,同樣有利於後續Fed調整升息腳步,對此,彭博經濟學家Eliza Winger認為,主要受到假日季提振商業活動,導致美國11月服務業擴張加速,美國10月工廠訂單月率錄得1%,高於市場預期的0.70%,與前值的0.30%,為連續第3個月份走升,則反應市場對於商品需求仍有韌性,細項上,扣除國防的工廠訂單月率錄得0.9%,高於前值的0.80%,扣除運輸的工廠訂單月率錄得0.8%,高於前值的-0.2%;但由於經濟就業表現帶動市場對於Fed升息的預期以外,Nick Timiraos再度出文直言2023利率峰值可能在薪資給予的壓力下升破5%,令美元指數在年線附近取得支撐後反彈,終場收漲0.75%,上探5日線。

鐵路恐於聖誕節罷工,英鎊回測5日線

昨(5)日英國11月服務業PMI錄得48.8,符合市場預期並持平前值,英國11月綜合PMI錄得48.2,低於市場預期與前值的48.3,並且英國央行(BOE)貨幣政策委員丁格拉(Swati Dhingra)表示升息恐導致英國經濟陷入更深、更長時間的衰退,而英國工業聯盟(CBI)昨(5)日出言示警,英國經濟2023年恐萎縮0.4%,2023年底~2024年初失業率到達5.0%峰值,而先前提及的罷工部分,英國全國鐵路、海路與公路運輸工會(RMT)昨(5)日宣布從12/24平安夜開始罷工至12/27日,橫跨整個聖誕節假期,而英國年底的聖誕節銷售,先前支付處理機構巴克萊卡Barclaycard曾於11/8提及,以10/21~24的調查中發現,有48%的民眾在今年聖誕將減少支出,有52%打算減少購買禮物,有42%計畫減少社交活動,而當時英國零售商協會(BRC)執行長Helen Dickinson則出言表示「抵押貸款的利率隨升息走揚,今年悲觀情緒會強過樂觀情緒。」本就沖淡市場對於年底銷售的預期,於鐵路罷工以及多行業罷工齊頭並進下,並不利於年底經濟表現,於美元指數反彈收紅的背景下,英鎊/美元出現部分獲利了結,昨(5)日終場收跌0.80%,回測5日線。

歐元區10月零售銷售數據不如預期,歐元年線得而復失

歐元區12月Sentix投資者信心指數錄得-21,高於市場預期的-27.6。與前值的-30.9,歐元區11月服務業PMI終值錄得48.5,低於市場預期與前值的48.6,歐元區11月綜合PMI終值錄得47.8,符合市場預期,高於前值的47.3,歐元區10月零售銷售月率錄得-1.8%,低於市場預期的-1.70%,與前值的0.8%,歐元區10月零售銷售年率錄得-2.7%,低於市場預期的-2.60%,與前值的0%,法國11月服務業PMI終值錄得49.3,低於市場預期的49.4,與前值的51.7,法國11月綜合PMI終值錄得48.7,符合市場預期,低於前值的50.2,德國11月服務業PMI終值錄得46.1,低於市場預期的46.4,與前值的46.5,德國11月綜合PMI終值錄得46.3,低於市場預期的46.4,高於前值的45.1,由於經濟數據普遍低於市場預期,並且市場較為關注的零售銷售部分再度走低,縱然歐元區12月Sentix投資者信心創半年高,呈現逐步回升趨勢,但歐央行管委暨法國央行行長德加洛(Francois Villeroy de Galhau)表示,現在談論最終利率還為時過早,進一步帶動市場原先對於經濟破碎的觀望,昨(5)日歐元/美元終場收跌0.46%,年線得而復失。

峰值利率預期走揚,金價三失年線後遭獲利了結

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,而大環境上,先前提及美元指數、10年期美債殖利率相繼做頭後,未能搶回頸線前仍將持續給予非美貨幣,以及美元計價的大宗、貴金屬表現空間的因素並未改變,只是,昨(5)日美國11月ISM非製造業PMI公布後,隨美元指數於年線附近取得支撐反彈收漲並上探5日線後,加上「Fed傳聲筒Nick Timiraos」於新聞中點出,薪資壓力將促使Fed 2023年利率升破5%,市場多空氣氛陷入觀望,黃金/美元於昨(5)日再度於盤中未能站穩年線與1800美元/盎司大關後,短線獲利了結導致黃金/美元於昨(5)日終場收跌1.67%,以1,768.78美元/盎司作收,失守11/15前高與5日線,仍延續先前看法,由於中長格局上「俄烏戰爭、通膨、經濟衰退」等主要重點因素皆未有改變,短線動向仍落於美元能否續弱給予多方發揮空間,而由於黃金同樣具備抗通膨與避險功能,故同樣維持先前看法,如美元走疲持續帶動金價突破站穩1,800美元/盎司,則有利與美元避險地位換手。

多國接連罷工油市多方審慎,美油、布油再度攜手收黑

油市上,由於ISM非製造業PMI數據表現加上Nick Timiraos的發言帶動市場重新評估Fed升息利率峰值可能高於5%的風險,並不利於美元計價的油市多方,且在事件面上,先前屢次提及英、美、歐、南韓多地上演罷工,其中先前提及,英國多個行業選擇在11/25前後進行大罷工已然影響假日購物的旺季與運輸表現之後,英國全國鐵路、海路與公路運輸工會(RMT)昨(5)日宣布從12/24平安夜開始罷工至12/27日,加上南韓部分全國民主勞動組合總聯盟網站提及總工會加入卡車司機的抗議活動,將於今(6)日14:00在16個地點舉行抗議,導致罷工活動進一步擴大,而昨(5)日數據顯示,目前南韓有52間加油站油庫見底,對於四大產業鋼鐵、煉油、汽車、水泥影響甚鉅,南韓一共損失了近3兆263億韓元,於中國部分,習近平雖有暗示疫情已進入一個「不那麼致命」的階段,且確實中國各地陸續出現解封跡象,但濟南市政府12/3召開記者會,表示所有公廁都要嚴格執行「場所碼」,並需要民眾查驗核酸,位於山東省的煙台市亦宣布「優化防疫」解封的步調不一,仍令市場審慎看待解封情況,等待明(7)日可能釋出新版10條防控措施,昨(5)日美油、布油終場分別收跌3.56%、3.35%,同樣維持先前看法,雖然「白紙革命」有利封控解除,但中國輿論管控出現轉緊跡象,如無法排除「白紙革命」浪潮續燒導致中國政府秋後算帳,中國對於能源需求面的影響,將由封控轉向政權動盪,且歐元區、亞洲各國經濟數據明顯疲軟,中國政經穩定前恢復前景不佳,仍宜留意追價風險。中期格局重點仍落於英、歐、美經濟數據,長線上「各國當局政策方針仍把通膨列為首要問題」並不利於油市多方動能,技術面上續以百元大壓為長線關鍵分水嶺。

Tesla闢謠不敵比亞迪帶來的競爭壓力,股價失守月線

S&P500 11大板塊全數收黑,公用事業、醫療保健2大板塊終場分別收跌0.56%、0.96%,表現較穩,能源、非消費必需品2大板塊終場分別收跌2.97%、2.88%,表現最弱。成分股中United Airlines、CME Group分別收漲2.60%、2.12%,表現最佳,VF Corp.、Ceridian HCM分別收跌11.17%、7.44%,表現最弱。值得留意的是,Bloomberg 於報導中點出Tesla可能因為供過於求,最快將於本周宣布上海超級工廠Model Y產量降產,對比11月產量,12月產量月減幅度可能超過2成,雖然並未獲得大陸發言人確認,但因為上海超級工廠將年產量提升一倍至約100萬輛,Tesla降價促銷且消費者購車可獲保險補助等額外獎勵,於交車期也有縮短,仍未能帶動大陸需求,表現依舊下滑,大陸10月交車量卻從9月歷史高點回落,縱然Tesla揭露數據顯示11月交付約10萬量電動車,為該超級工廠開幕以來最高,作以反駁,但因大陸電動車巨頭比亞迪12/2公佈的11月銷量數據,期間新能源車銷量23.04萬輛,月銷量再創新高,年增幅度達152.63%,自9月以來比亞迪已第三次單月銷量超20萬輛,且銷量持續創新高,仍引發市場觀望Tesla後續面臨強烈競爭,昨(5)日終場收跌6.37%,失守月線支撐。尖牙股跌多漲少,其中Meta跌幅0.86%,Amazon跌幅3.31%,Netflix漲幅2.44%,Apple跌幅0.80%,Alphabet跌幅0.96%。

PepsiCo傳裁員,經濟不確定因素擴散至消費必須品

道瓊成分股跌多漲少,其中僅Boeing終場收漲1.22%,表現最佳,Salesforce、Walt Disney終場分別收跌7.35%、3.52%,表現最弱。值得留意的是,近期國際市場除了前段油市段落一再提及的「世界各地爆發罷工潮」、「中國白紙革命」兩大重點以外,還有Fed升息希望降溫經濟所帶來的裁員潮,除美國科技業大廠如Meta、Apple、Intel、Microsoft、Amazon陸續浮現精簡人力情況,Coca-Cola的競敵PepsiCo亦傳出裁員情況,而就PepsiCo的內部備忘錄文件顯示,本次PepsiCo宣布裁員數百人,將影響芝加哥(Chicago)、德克薩斯州普萊諾市(Plano)和紐約州帕切斯(Purchase)的食品和飲料業務的員工,並且飲料部門衝擊更大,因為其中的零食部門已經通過自願退休計劃進行了減員動作,顯示現階段經濟帶來的不確定因素擴散至消費必須品行業,但大環境上,通膨縱有觸頂跡象,居高不下仍為事實,且薪資漲幅本就低於通膨,已令民眾消費習慣在2022轉向樽節開支,市場已然保守看待雙十一、黑五等傳統銷售大節過後,能否維持年底聖誕、跨年等實質購物力道,而裁員潮並不利於消費後市,將加重就業與消費市場疑慮,於成長型股價則不易於高利率環境中享有原本的高估值,同樣相對不利於延續美股多方氣勢,PepsiCo股價於11/22創高後落入盤整,昨(5)日終場收跌1.38%,回測月線支撐,Coca-Cola昨(5)日終場收跌1.37%,失守5日線,於道瓊部分,昨(5)日收跌482.78點,以33,947.10點作收,本週美股多方欲維繫反彈格局的背景下,反彈先鋒的道瓊指數於月線則不宜有失。費半成分股跌多漲少,Teradyne、Qorvo終場分別收漲0.78%、0.38%,表現較穩。Marvell、Power Integrations終場分別收跌3.91%、3.76%,表現較弱。

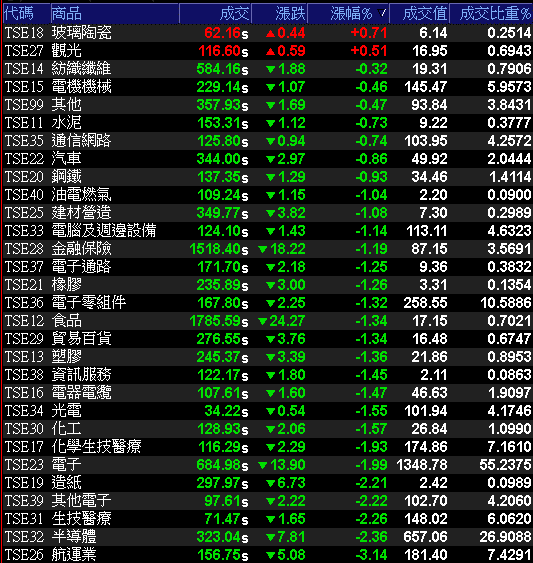

電子無力金傳齊摔,加權大跌251點失守5日線

美元指數昨(5)日於年線附近取得支撐後反彈收漲0.75%,為今(6)日新台幣多方帶來壓力,且昨(5)日美股收黑同樣不利於今(6)日加權開局,但台積電ADR昨(5)日終場收漲0.15%,穩於5、10日線上,令今(6)日早盤電子類股轉以台積電(2330)動向作為風向指標,雖然非金電一度翻紅並試圖帶動金融轉強撐場多方,但隨陸、港股再度失守平盤,且台積電(2330)失守5日線後跌幅出現擴大跡象,加重電子觀望賣壓,鴻海(2317)、聯發科(2454)、矽力*-KY(6415)、聯電(2303)、旭準(6409)、瑞昱(2379)、南亞科(2408)等多檔重點權值多方無力,非金電部分則因生技出現獲利了結,貨櫃航運三雄、台塑四寶多方失神,縱然資金轉往中租-KY(5871)、臻鼎-KY(4958)等中國復甦相關個股撐場,但加權指數終場仍大跌251.86點,以14728.88點作收,成交量2,441.79億,3大類股指數全數收黑,29大類股指數跌多漲少,玻璃陶瓷、觀光2大類股指數分別收漲0.71%、0.51%,表現最佳,航運、半導體2大類股指數分別收跌3.14%、2.36%,表現最弱。OTC櫃買指數中,生技於保瑞(6472)早盤遭摜跌停後,同遭空方集火,合一(4743)、中天(4128)分別收疊6.06%、4.99%,先前同為族群指標的智擎(4162)、台康生技(6589)分別收跌5.82%、5.05%,轉往拉抬擁有中國解封憧憬題材的大江(8436),但因千金股信驊(5274)、力旺(3529)分別收跌3.04%、1.35%,並且矽晶圓雙雄環球晶(6488)、中美晶(5483),以及砷化鎵龍頭穩懋(3105)多方不振,導致OTC櫃買指數未能止跌跟隨大盤下殺擴大跌幅,終場收跌1.52%,回測5日線支撐。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-171.67億元

外資:-131.41億元

投信:+1.05億元

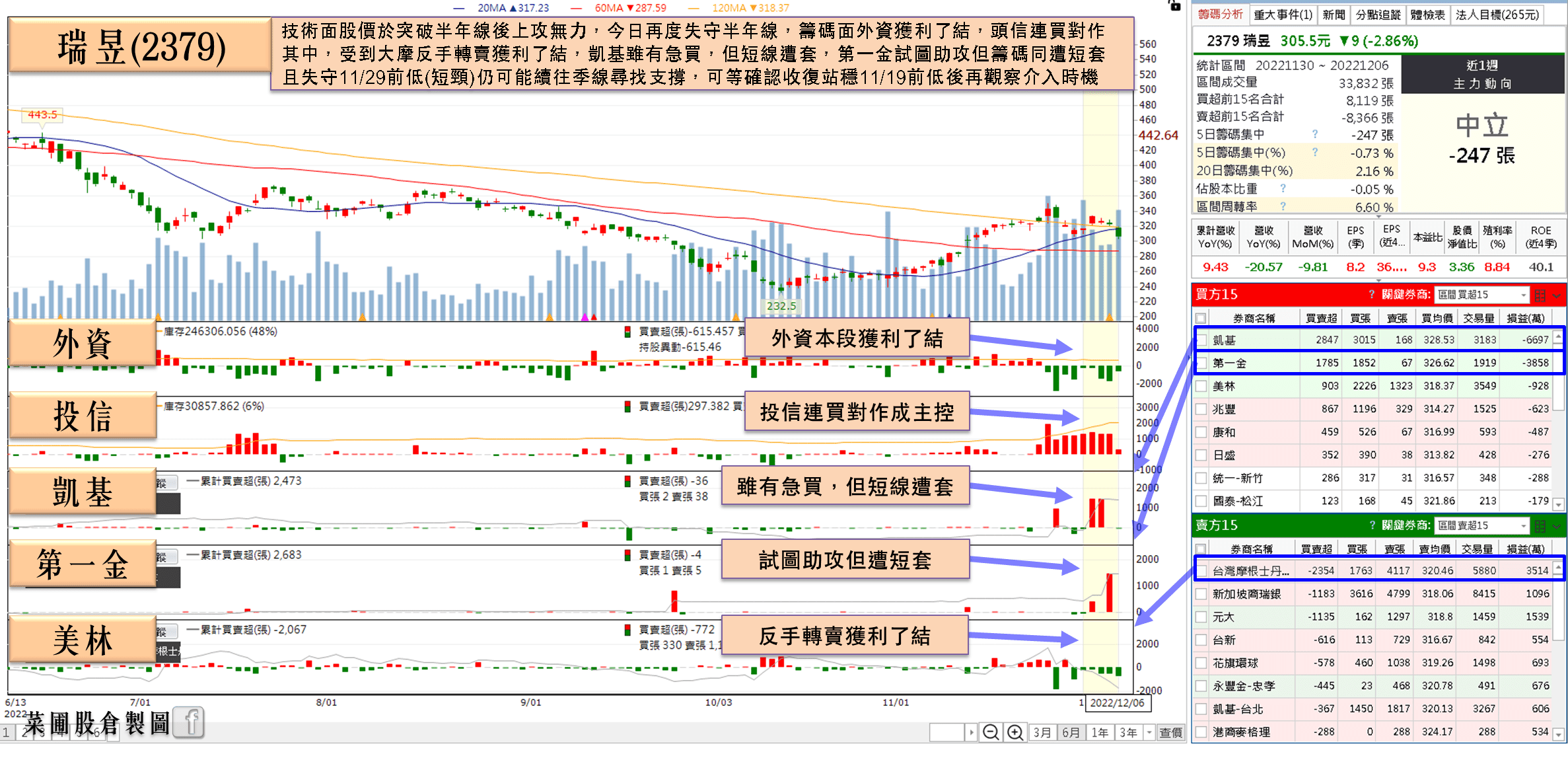

市況恐2Q23回溫,瑞昱(2379)投信連買仍失月線

權值股部分,瑞昱(2379)受到PC、消費性市場需求大幅降溫,使系統廠拉貨動能大幅減少,使瑞昱Wi-Fi、藍牙及音訊晶片等PC相關產品線出貨表現皆低於上半年水準,且部分客戶更開始要求產品降價,昨(5)日公告11月合併營收72.96億、月減9.8%,為營收連續第3個月下滑,且創下2021/03以來低,11月累計合併營收105.41億,年增9.4%。且因目前市場上普遍預期PC、消費性市況要等到2Q23才有機會逐步回溫,且現階段PC庫存水位仍高,農曆新年導致工作天數縮短,也相對不利於1Q23營運表現,以及庫存去化,亦有到2H23才有機會重新回到成長軌道的風險,今(6)日股價開低失守月線後隨大盤走低空方趁勢擴大跌幅,終場收跌5.27%。大立光(3008)昨(5)日公布11月營收為52.31億,月增0.35%,年增20.22%,為連續3個月站穩50億元大關,今(6)日股價開低失守月線後跌幅擴大,終場收跌5.27%。大立光(3008)指出,就11月的產品組合言之,以10MP(百萬畫素)產品占比最高,達6~7成,20MP以上產品占1~2成,8MP占不到1成,其他產品占2~3成。且受惠於近幾個月營收拉高的表現,11月累計合併營收437.11億,年增2.94%,為連續第2個月累計營收成長率翻正,透露出營運由谷底回升的味道。只是新機上市效應逐步轉淡,大立光(3008)營收月增由9月的14.88%,至11月僅存0.35%,且大立光(3008)先前提及展望時曾坦言,12月拉貨動能會比11月差,事先透露旺季效應恐暫告一段落,並且現階段中國疫情封控雖然受到「白紙革命」的帶動下,出現政策轉向契機,但先前仍重創中國智慧型手機的銷售,加上鴻海(2317)鄭州廠疫情逃亡所帶來的降產影響恐要至2022/12~2023/01方能恢復滿載,並不利於旺季後續逐步轉淡的手機供應鏈表現,加上今(6)日大盤殺低,多方雖一度轉入帶動股價翻紅試圖點火,但前段壓力有待消化,股價突破無力後再度回戰果,終場收平。

延伸閱讀:《穎崴前三季稅後,EPS提前創高,投信連3買》

《2023價格有望再漲10%~25%,光罩強鎖2.55萬張漲停》

《美國市場成長逆勢加速,美食-KY外資連8買》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

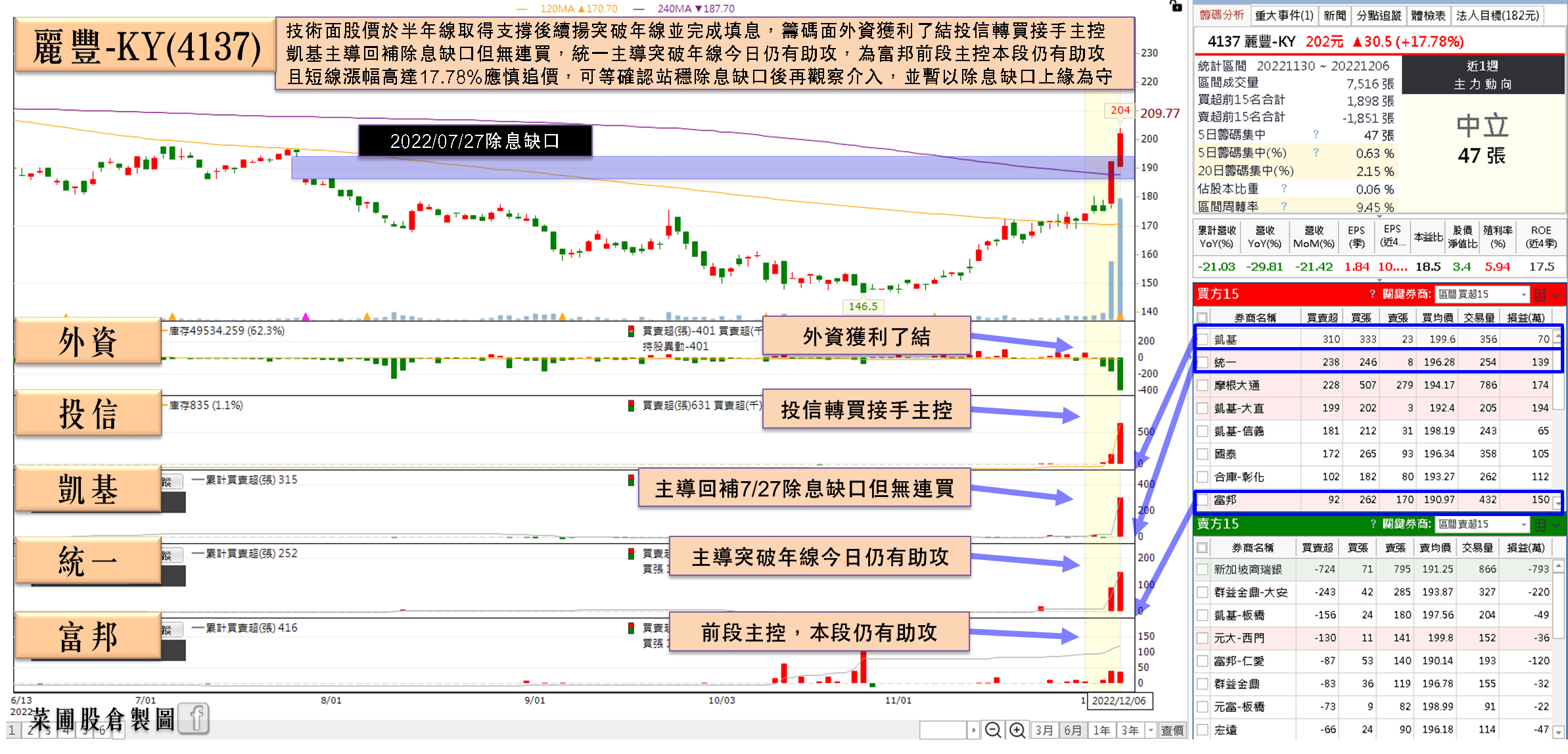

麗豐-KY(4137)營收回溫Q4迎旺季,投信連3買

族群部份,遊戲成盤中黑馬,除華義(3086)、辣椒(4946)雙雙強攻漲停,網龍(3083)於盤中突破年線後,漲幅一度擴大至9.24%,但受前段壓力影響,終場漲幅收斂至6.16%,部分資金焦點落於重電股,由於華城(1519)昨(5)日法說會上總經理許逸德指出,台電、外銷、儲能系統等綠能設備及市面用電,是華城(1519)營運4大支柱,其中,台電及外銷營收占比各30%~35%,綠電營收比重30%,剩下是台塑(1301)及長春化工等鋼鐵及化工業客戶,而美國總統拜登(Joe Biden)2021年提出7大領域2.3兆美金基建計畫,提振久廢待修等基礎建設工程,加上台電強韌電網計畫皆有利營運,於民生小型配電變壓器,2022交貨近77台電力變壓器(含345kV以上9台),出貨至美國、澳洲、日本、東南亞等現地安裝完工約51台電力變壓器、46台配電變壓器。且於綠能布局上,2022年新接28台以上電力變壓器訂單,對比與過去不到10台,明顯倍數成長,高階訂單比重及設備占比均拉高,並因2022持續受到缺料、原物料價格走高等因素影響導致機電業交期普遍拉長,國外競爭對手交期延長為1~1.5年,無法如客戶原本預期6~8個月交貨,導致現階段市場供不應求,也令華城(1519)目前訂單年成長3~4成,雖然今年前10月同樣受到缺工及缺料等因素影響導致營收衰退,但受惠11、12月出貨增長,預期2022全年營收可望持平,加上台電10年強韌電網計畫,總經理許逸德仍樂觀看待明年及未來2~3年營運,今(6)日股價向上跳空強攻漲停,也帶動中興電(1513)一度大漲5.71%,但中興電(1513)突破9/12前高後浮現獲利了結賣壓,午盤翻黑終場收跌0.46%。而昨(5)日提及資金焦點落於中國解封,中概生技續有表現,除羅麗芬-KY(6666)、達爾膚(6523)雙雙強攻漲停,大江(8436)多方續進一度大漲8.33%,但受部分獲利了結賣壓影響,終場漲幅收斂至5.06%以外,麗豐-KY(4137)於10月合併營收達4.5億,月增4%,年減20.4%,為連續3個月的營收表現月增,顯示公司營運逐步回穩,麗豐-KY(4137)表示,4Q22向來是美容保養產業的消費旺季,集團配合十一長假、雙十一購物、聖誕節等重大節日的促銷檔期,加上秋冬換膚保養需求,祭出熱銷商品包括E.P.O系列、五大金鋼經典系列等促銷組合及各種廣告宣傳活動,期望在整體經濟回穩、疫控鬆綁的情況下持續帶動營運,今(6)日股價跟隨族群腳步,終場收漲4.94%。

延伸閱讀:《中國解封成資金焦點!大江投信連4買完成半年底》

《強化電網韌性建設計畫啟動,中興電獲投信連6買》

《台電計畫受惠股華城整合完整優勢高》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,昨(5)日提及,中經院院長張傳章於上週表示,台美利差跟資本市場息息相關,考慮外匯及外資就該調升重貼現率,央行4Q22不該再升存準率,仍相對有利維持外資買超,延續資金盤的反彈背景,而金管會昨(5)日公布,11月底外資累計淨匯入2,167.71億美,月增92.2億美元(約新台幣2,849億元),創下外資史上單月最大淨匯入金額,比先前單月淨匯入第一名、2005年12月的85.27億元,還多出6.93億美元,故同樣維持先前資金盤仍有望延續的看法,只是昨(5)日美股收黑,美元指數亦反彈收漲0.75%,仍為今(6)日加權多方帶來壓力,相對不利於加權多方在萬五攻防,今(6)日加權終場終場仍大跌251.86點,以14,728.88點作收,短線格局仍為「上有壓,下有撐」,故同樣維持先前看法,於台股反彈格局尚存的背景下,站穩半年線雖有利多方上看萬五,但仍宜留意追高風險,本週仍處11月營收公布期,於操作部分仍可擇優布局,但破線同樣應嚴守停損。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》

文章相關標籤

蔡誠圃 菜圃股倉網站:http://www.tpshouse.tw FB社團:http://bit.ly/2utDtRJ FB粉絲頁:http://bit.ly/2UYQRcc - 從小偏好儲蓄,於2007年時受朋友分享在股市的獲利過程啟發,開始對股市產生好奇,於是在儲蓄本金的過程中持續學習投資,目前撰寫儲蓄銜接股市初階的教學文章,希望能藉此協助初學者找出適合自己的投資法。

- 三率三升,4 月雙增,外資 5 月持續吸籌

- 【匯金油整理】川普將簽行政命令,Sunrun 暴跌 37%

- Q1 淨利翻倍,4 月雙增,帶量築底

- 查看更多文章

最新文章

- 『存股不離可轉債』軟體創新高可轉債排行統計與心得分享-2025-05-23

6hours ago

- 【營建股週報】均線轉多大戶增持排名 //BC股倉

6hours ago

- 大盤指數高低震盪達239.1點,小跌18.72點,以21,652.24點收盤

7hours ago

- 想讓iPhone在美國製造,有多難

7hours ago

- 川普施壓蘋果iPhone關稅,難度有多高

7hours ago

菜圃股倉網站:http://www.tpshouse.tw FB社團:http://bit.ly/2utDtRJ FB粉絲頁:http://bit.ly/2UYQRcc - 從小偏好儲蓄,於2007年時受朋友分享在股市的獲利過程啟發,開始對股市產生好奇,於是在儲蓄本金的過程中持續學習投資,目前撰寫儲蓄銜接股市初階的教學文章,希望能藉此協助初學者找出適合自己的投資法。

想要收藏您喜愛的內容嗎?

加入會員即可收藏