準備835才能65歲退休,ETF養老計劃懶人包!

2025-03-10 00:18

更新:2025-03-10 00:31

⚠️ 本文章為教學APP功能或整理總體經濟與公司營運重點,非投資建議與任何買賣的邀約。

最近阿格力滑到一則新聞,發現新聞幫大家整理好2025全台養生村的費用、地點、入住條件等相關資訊。以台灣目前老子化、獨生子女增加的情況下,老了以後住進養生村進行養老或許是減輕家人負擔的選項之一。只是沒想到,北部最便宜的養生村每個月要價2.7萬,而南部單人套房最少也要1.85萬元,如果住一年至少也是22.2~32.4萬。

圖1:全台養生村費用與地點懶人包。來源:橘世代

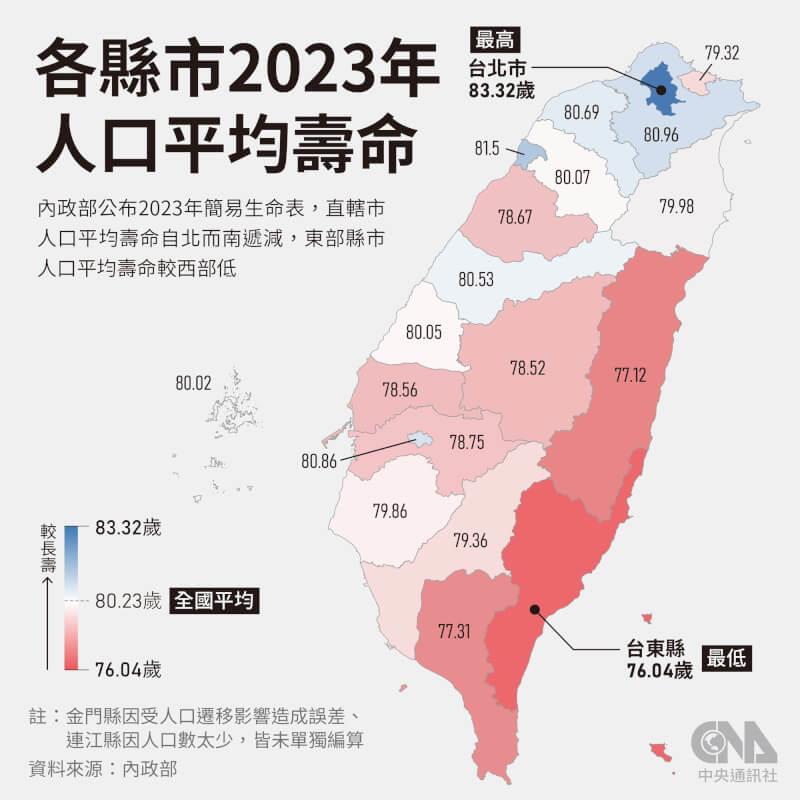

假設我們年紀大了以後,也需要住在養生村跟年齡差不多的老人一起互動、或方便接受醫療照護的話,到底該準備多少錢才能安穩退休?阿格力給大家一些數據,根據內政部公布最新國人平均壽命(2023),目前全國平均壽命達80.23歲!如果你住在台北市的話,平均壽命又多了3歲,長達83.32歲。

圖2:全國平均壽命站上80歲。來源:內政部,中央通訊社整理

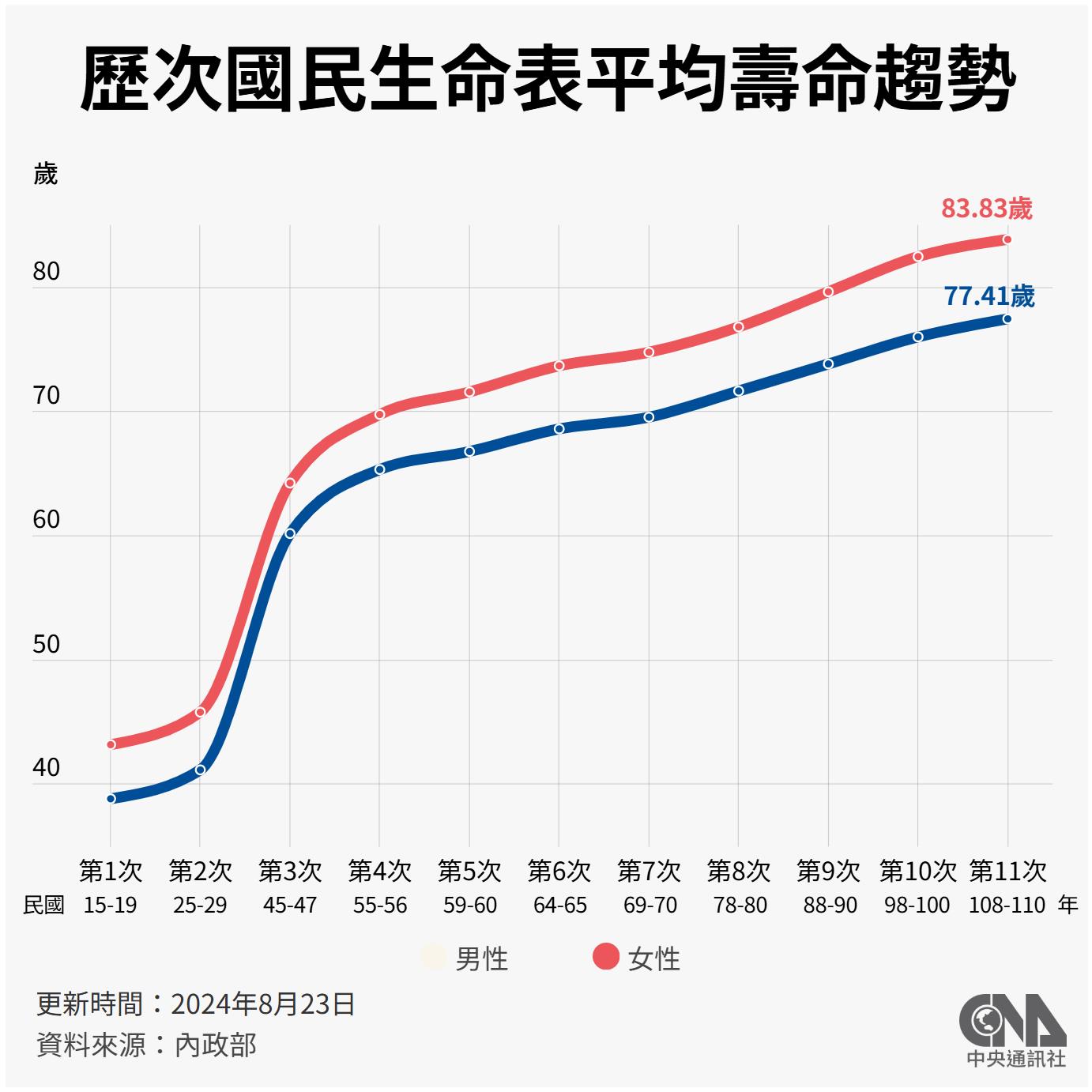

如果看每次調查的趨勢,不論男女,平均壽命可是愈來愈長。由此可知,假設你工作到65歲就不想再工作的話,到過世之前平均還有15年左右的光景。

圖3:國人愈來愈長壽。來源:內政部,中央通訊社整理

國人愈活愈長!退休金生活每月至少4.6萬

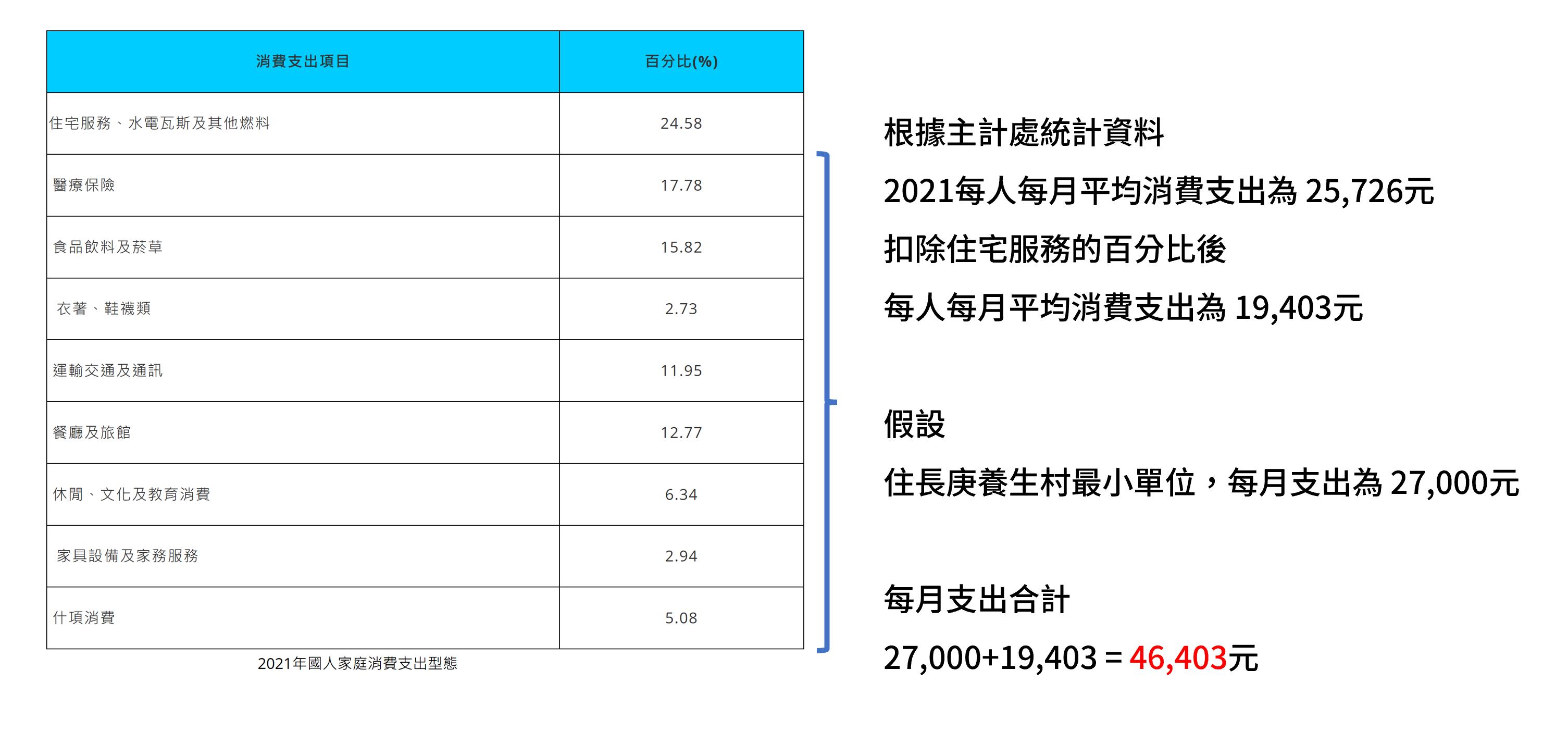

那退休金我們至少要抓多少才夠呢?我們假設我們就住在長庚養生村最便宜的房間(月租27,000元),然後參考主計處公布的每人每月平均消費支出(扣除住宅之後每月消費19,403元),這樣可以得到我們退休之後,大概每月需要支出的費用達46,403元。

圖4:退休每月開支至少要抓46,403元。來源:主計處、橘世代,阿格力整理

圖4:退休每月開支至少要抓46,403元。來源:主計處、橘世代,阿格力整理

我們假設你福大命大、沒病沒痛,然後退休滿15年當天就剛好過世、台灣也完全都沒有通貨膨脹,按照每月開支46,403計算的話,這15年你至少需要存到8,352,540元!那存到835萬就夠了嗎?不!如果你在退休後的15年就掛掉的話,倒也沒甚麼問題,但真正可怕的是萬一你還會活很久,但錢卻先用完了!拖著高齡80但身無分文,老了才挨餓受凍,這個才是最應該避免的事情。

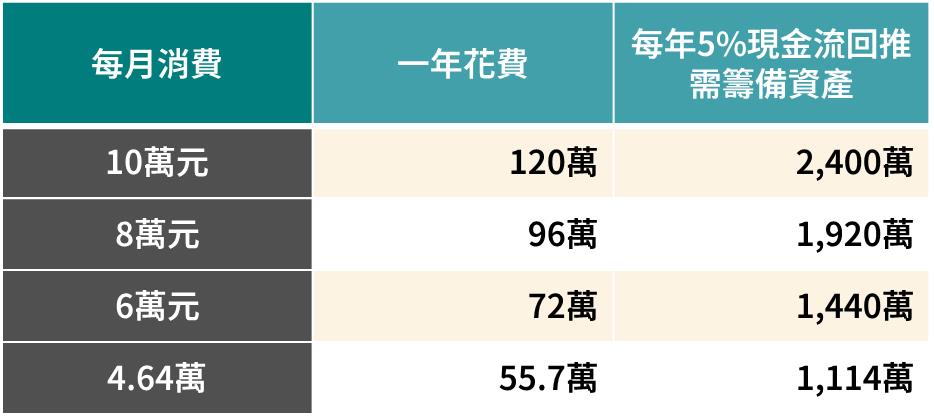

因此,阿格力認為,我們在退休的時候要擁有的資產,應該要能創造足以應付生活的金流。我們就以前面規劃的每月46,403元來計算,一整年的開支約為55.7萬,那我們在把資產配置在能夠每年產生5%金流的資產,這樣回推的話,你真正退休時的資產,至少要有1,114萬元,才足以支付生活金流。當然,如果你想過得更舒適一點,自然要再多準備一些囉!這邊阿格力也把不同級距所需準備的資產一起列出來給大家參考:

圖5:每月消費依不同水準,需準備的退休資產。來源:阿格力整理

至於退休後每月消費到底要多少才夠?阿格力話說在前頭,每個人的生活水準其實一直在變動,例如你現在一個月賺8萬,但或許中途換個工作變成月入10萬,收入增加、你生活消費習慣通常也會跟著提高,你退休之後的目標自然就要跟著增加。因此,阿格力建議大家可以抓自己當下的生活消費水準當參考,每年彈性檢視你的投資計畫,讓自己持續朝著目標前進!

開始準備自己的退休金

至於我們該怎麼開始準備自己的退休金?阿格力認為ETF就是相當適合的一種金融工具。阿格力這裡簡單把退休金的準備分為兩個階段,第一個階段就是準備階段,這時候大家正在社會上打拼賺錢,應該要把主要的心力放在充實自己、持續強化自己本業收入的階段。通常這個階段大家可以參考市值型ETF(例如006208、00922等),透過定期定額、定期不定額等方式持續買進、建立資產部位。這原因很簡單,我們看台股加權股價報酬指數(大盤含息),在2003成立的時候僅僅4,524點,但過了22年之後(至2024年底),大盤含息的報酬率竟然超過10倍(1,024.95%),年化報酬率高達11.63%!

圖6:台股大盤過去22年大漲10倍。來源:財經M平方,阿格力整理

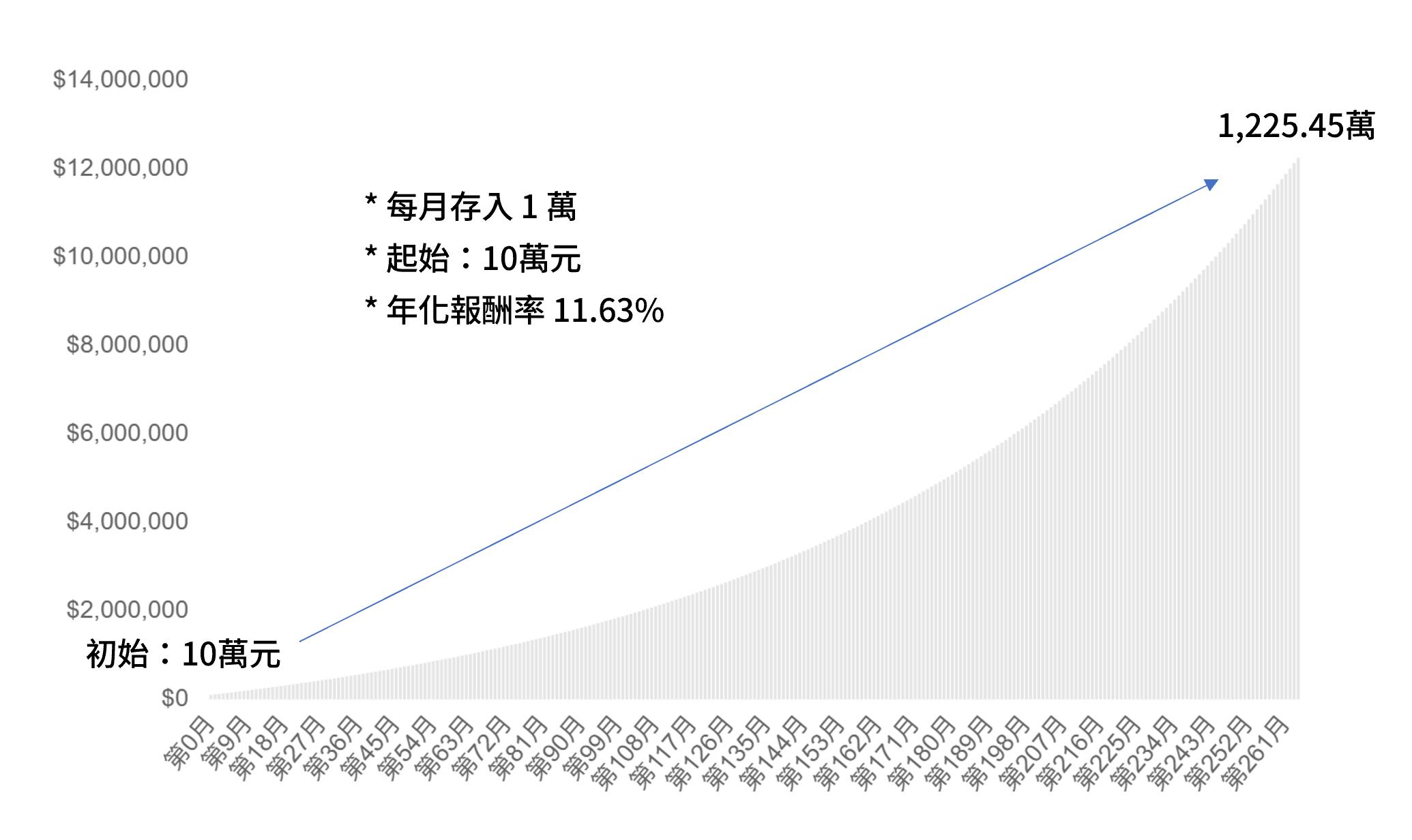

年化報酬率11.63%什麼概念?我們假設在2003的時候手上僅有10萬,然後每個月存1萬的話,這樣2024年底的時候,你便已經坐擁1,225.45萬的資產,假設這時候全數轉到5%的收息資產,這時候現金流便已經達到每個月能消費5萬以上水準,比前面抓的4.64萬元還高。

圖7:跟著大盤、定期定額就有不錯的成效。來源:聰明主婦の生活投資學-複利+年化報酬率+投資報酬率 計算機

那要怎麼跟上大盤?這時候就可以用阿格力的價值成長股APP,現在已經有ETF績優評比功能囉!大家可以把一些耳熟能詳的市值型ETF或是指數放進來,在畫面的上方馬上可以讓你看到這些ETF過去以來的總報酬對比。附帶一提,許多阿格力有研究過的ETF都會幫你寫好短評,方便你了解這檔ETF的特性。

圖8:ETF績優評比功能。來源:阿格力價值成長股APP

而ETF的績優評比功能也幫大家設計了資本成長型、穩健領息型兩種評分模型,像選擇市值型ETF的時候,阿格力就會比較著重資本成長,從總報酬、夏普值、產業占比等特性去思考這檔ETF是否能跑贏大盤,或是比其他市值型ETF的表現更好,再從中去決定應該選誰。

圖9:ETF績優評比功能。來源:阿格力價值成長股APP

建立退休金流

當退休金庫累積到一定程度的資產,就到了第二階段-開始準備退休金流。這時候阿格力就會開始思考把退休資產開始往高股息ETF進行轉移,而我們同樣可以利用ETF績優評比功能來尋找合適的高股息ETF。而比較不同的是,阿格力這時候的思考會以降波動、高配息為思考,會注重的包含年均殖利率、配息報酬表現、近一年最大回撤等等。此外,阿格力也會研究ETF的配息頻率,方便分配資金比例,建立每個月的退休金流。

圖10:需要金流的時候,參考的指標也會不同。來源:阿格力價值成長股APP

值得一提的是,阿格力認為「低波動」這個因子在台股真的非常實用。以市場目前有把低波動納入選股條件的00713、00915來看,這兩檔長期總報酬累積的表現都比大盤還要好,大家可以再自行納入退休金流的候選名單。

圖11:高股息資優生的績效表現比大盤還好。來源:阿格力價值成長股APP

當然,如果你覺得股息一年領一次、想要以個股來建立退休金流也沒問題。阿格力價值成長股APP目前也有設計幾個實用的策略條件,例如「連續配息」,系統會幫你抓出連續配息超過15年的公司;「填息王」則是近10年的填息率超過90%;「高息低波」則考量近10年的年均殖利率需大於5%、Beta值也要小於0.8,方便大家從茫茫股海中縮小研究方向。大家不妨現在就下載阿格力價值成長股APP,早點找到值得託付退休的好公司吧!

圖12:APP也已經備妥策略條件,方便大家縮小研究範圍。來源:阿格力價值成長股APP

文章相關標籤

阿格力 阿格力是「生活投資學派」的領航者。 幫助散戶創造自己的主場優勢, 當「自己的生活產業達人」。 提倡:「選股都在購物街,而非華爾街」 將指引投資人「明確的投資戰略」方向。 阿格力 FB社團:http://cmy.tw/007Pp2 阿格力 FB粉專:http://cmy.tw/007DDm

- 3檔高息低波成長股,業績新高且不怕關稅戰!

- 貪婪指數飆高,融資斷頭,國安基金進場,要反彈了嗎?

- 大盤空頭如成行,用反向ETF因應可行嗎?

- 查看更多文章

最新文章

- 財神&玄武&欽點三榜*周總結-玄武的時代來臨!

5minutes ago

- 2025/4/20尼克萊周末報告

2hours ago

- 中鼎(9933)美國投資踩雷,連吞 2 根跌停!最新每股淨值分析報告

4hours ago

- 全息人生庫存對帳單(Day44)更新|連續配息排行|潛在價值紅字|存股計算機佈局

4hours ago

- 【美股宏觀】二個風險、一個機會,美股不像會很快重返牛市?

4hours ago

阿格力是「生活投資學派」的領航者。 幫助散戶創造自己的主場優勢, 當「自己的生活產業達人」。 提倡:「選股都在購物街,而非華爾街」 將指引投資人「明確的投資戰略」方向。 阿格力 FB社團:http://cmy.tw/007Pp2 阿格力 FB粉專:http://cmy.tw/007DDm

想要收藏您喜愛的內容嗎?

加入會員即可收藏