台積電本益比低於20倍,價值浮現了嗎?

2022-06-30 23:33

更新:2023-01-31 13:49

近期台股的下跌已經失守一萬五千點關卡,大盤本益比大概落在本益比11倍。台積電(2330)也持續低迷,連我去上某節目,女主持人都私下問我台積電到底該怎麼辦(感覺他買很多)。我給他的回答是我覺得還沒跌完,儘管台積電本益比已經回到20倍以下,已經比過去兩年便宜非常多

台積電本益比到底多少是底?

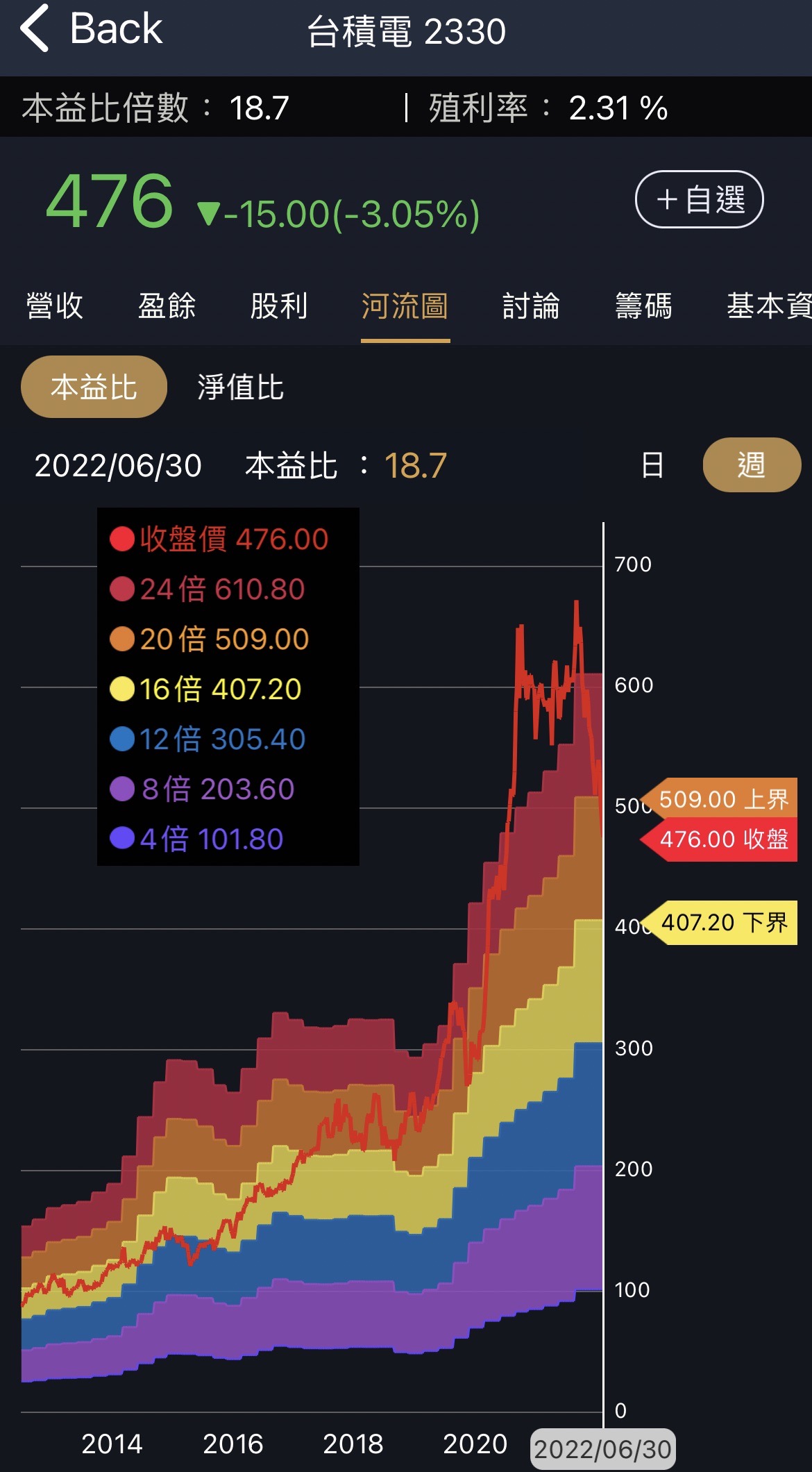

從阿格力的「價值成長股APP」可以看到台積電的的本益比如果在之前媒體上一堆人講的600以下就是買點,這本益比以目前近四季EPS來算是23倍左右。當然我知道台積電第一季EPS成長45%,所以假設按照市場上預估台積電今年EPS可以從去年23元變成30元,那600元的論述也是建立在20倍本益比以下。以目前近四季的EPS來看,本益比則是18.7倍,以法人預估今年30元的EPS來預估則是16倍本益比。

但細看台積電的本益比河流圖,就算是30元的EPS來看現在價位是16倍本益比好了,在疫情前台積電也一度跌到12倍本益比過,所以目前很多人認為是相對低檔了,這我認同,但他是不是絕對的低點了,我想根據河流圖的數據還言之過早。

圖一、台積電本益比在疫情前也有長時間在12-16倍本益比之間遊走。

台積電的股價答案是籌碼,不是只看財報!

台積電的籌碼,是目前股價最大的壓力,我這篇並非否定台積電的競爭力,而是提醒外在環境的挑戰尚未結束。外資過去三年賣超台股1,700多億元,有9,000億以上,也就是過半的賣壓都集中在今年上半年。這麼大的賣壓,身為台股最大的權指股,台積電當然是最大台的提款機,下圖顯示今年三大法人從年初砍台積電砍到現在。所以台積電的股價不是財報問題,而是現在美元指數升高,資金都回流美國後的賣壓所致。除此之外,今年大型科技股都面對估值修正,例如超級晶片大廠輝達(NVDA)跟全球最大半導體供應商應用材料(AMAT),今年以來分別下跌了49以及42%,而台積電今年以來是下跌24.56%,可以發現這是普遍的現象,所以不是單純財報好不好,而是整體半導體類股的估值被下修。

圖二、法人持股台積電在今年以來快速減少,股價跟著下殺。

總結來說,台積電還是台灣最有競爭力的公司,也是全球最強的晶圓代工龍頭,但目前台股的外資賣壓以及半導體類股的估值下修,都讓台積電的股價壓力倍增。當然如果是定期定額的人,就是照自己規律即可,不過如果你是想等時機的那種人,多觀察籌碼的止穩以及美國半導體龍頭是否止跌回升,更是重要的方向。

文章相關標籤

阿格力 阿格力是「生活投資學派」的領航者。 幫助散戶創造自己的主場優勢, 當「自己的生活產業達人」。 提倡:「選股都在購物街,而非華爾街」 將指引投資人「明確的投資戰略」方向。 阿格力 FB社團:http://cmy.tw/007Pp2 阿格力 FB粉專:http://cmy.tw/007DDm

- 資安國家隊成形,這三家公司股利越發越多!

- 中鼎踩大呆帳,子公司新鼎被影響?

- 跟著巴菲特一起投資日本,商社吸引股神投資的原因!

- 查看更多文章

最新文章

- 富邦媒(8454):高成長、高配息,少數持續獲利的電商企業!

9hours ago

- 凱基優選高股息30(00915):2024 年台股高息 ETF 總報酬冠軍

9hours ago

- 『存股不離可轉債』軟體創新高可轉債排行統計與心得分享-2025-04-30

10hours ago

- 資安國家隊成形,這三家公司股利越發越多!

12hours ago

- 美股【美超微 Super Micro,SMCI】2025 Q3 財報總整理

12hours ago

阿格力是「生活投資學派」的領航者。 幫助散戶創造自己的主場優勢, 當「自己的生活產業達人」。 提倡:「選股都在購物街,而非華爾街」 將指引投資人「明確的投資戰略」方向。 阿格力 FB社團:http://cmy.tw/007Pp2 阿格力 FB粉專:http://cmy.tw/007DDm

想要收藏您喜愛的內容嗎?

加入會員即可收藏