【研究報告限時開放】客製化產品成長強勁,晶豪科(3006) 去年 EPS 高達 17.76 元,股利政策出爐!

2022-02-28 11:06

更新:2022-06-23 14:54

晶豪科是做什麼的?

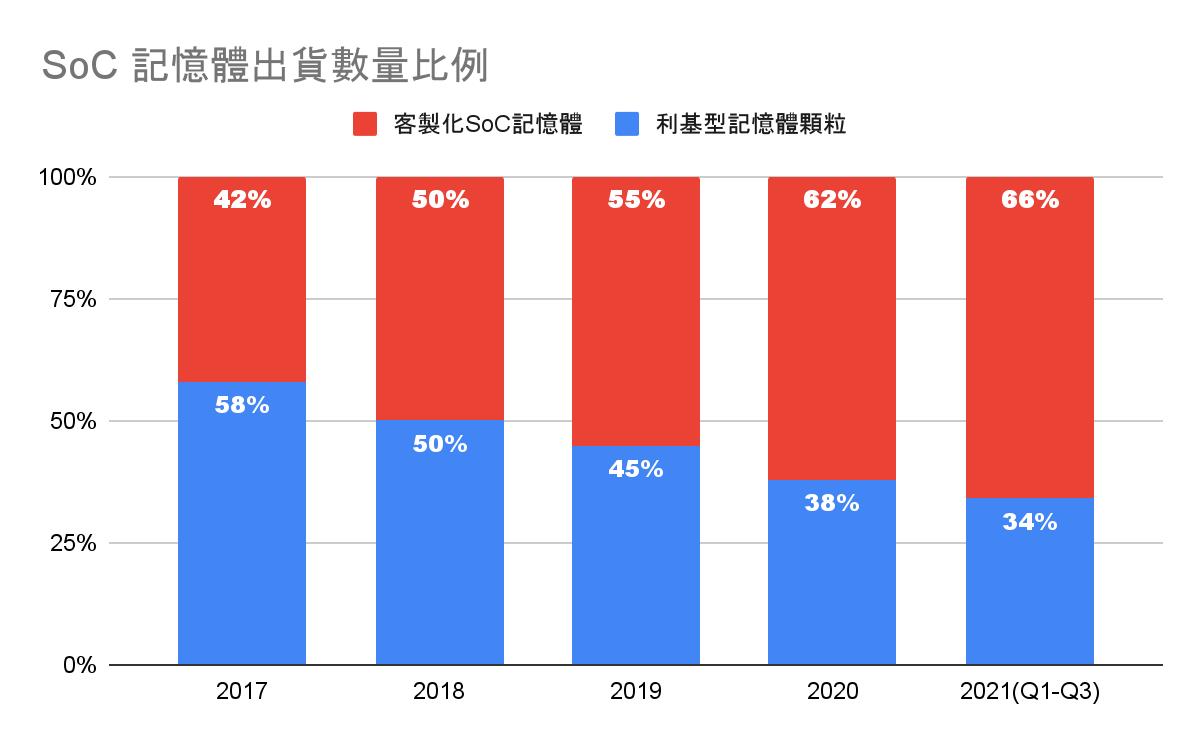

5G 、物聯網、智慧化是新世代顯學,「記憶體」是關鍵要角,晶豪科(3006)是記憶體IC設計大廠,營收比重為記憶體佔90%、Audio佔10%。而記憶體中,DARM佔55%、多晶片模組封裝(MCP)佔13%、NOR Flash佔12%、NAND Flash佔10%、DARM佔55%。記憶體依業務又可分為:利基型記憶體顆粒、客製化SoC記憶體。

利基型記憶體顆粒:目前應用範圍涵蓋IoT/AIoT等裝置,智能生活、車用等各式智能產品及消費性電子產品,隨著智能生活漸融入一般大眾,未來需求將持續。 客製化邏輯晶片整合記憶體封裝(System on a Chip;SoC):應用市場多元,可跳脫DRAM景氣循環,與市場價格脫鉤,2018年起該產品佔整體出貨比例超過50%,且前四年出貨金額年複合成長率高達30%,成長潛力大。

▲晶豪科記憶體出貨比例

晶豪科近期營運亮點

- 2021Q4利基型DRAM進入傳統淡季,加上大陸限電以及長短料缺料影響下,出貨量較2021Q3下滑,利基型記憶體顆粒DDR3報價進入短期修正,DDR2以下的規格影響較小

- 邏輯晶片整合記憶體封裝(SoC)是客製化產品,長期配合客戶產品開發,部分客戶願意以原先價格吸收,價格影響甚微,

- 2021Q4整體而言需求仍在,營收58億元(季減14%/年增33%);預期毛利率41.4%(季減2.89%/年增27.6個百分點),因產品於2021年價格進行調漲,毛利率年增幅度較高,營益率26.2%(季減5.33%/年增21.3百分點),稅後淨利13.1億元(季減31.0%/年增431%),EPS 4.83元。

- 2021年營收238億元(年增56%),由於韓系大廠將產能移轉到需求高的CIS並逐步退出DDR3供給,加上疫情下遠距工作/學習的新生活型態及5G廣泛應用,導致相關需求提升,市場對於利基型DRAM需求遠大於供給,因此利基型DRAM於2021年迎來一波漲價潮,帶動晶豪科毛利率大幅成長,可望達到37%(年增19個百分點)。

- 晶豪科積極轉型,搭上客製化SoC的趨勢,目前該業務快速成長,打入電視、IoT、機上盒、WiFi等相關應用,客戶涵蓋範圍廣。因SoC業務需和主晶片客戶進行合作開發,產品高度客製化,客戶黏著度較高,受現貨市場波動影響較小,帶給毛利率正向影響。預期2021年營益率達24%(年增16.4個百分點),稅後淨利51億元(年增372%),EPS 18.95元。

▲晶豪科的營收表現。(立即下載價值K線,看更多股票營收表現)

晶豪科 2022 年展望

客製化SoC記憶體產品成為應用主流,包含元宇宙、車用等相關範圍,需長期與廠商配合開發,成長動能可望延續;利基型DRAM合約價格,自2021年11月出現止跌現象,加上市場需求弱化情形不如預期悲觀、供應鏈重啟庫存回補的情況下,預期後市將呈現逐季上漲的趨勢,雖然漲幅不如2021年,但平均出貨價格(ASP)可望優於2021年。

產能方面,快閃記憶體NOR Flash及NAND Flash主要向中國武漢新芯投片,雖遇中國政府主張產能留於當地IC設計商,但晶豪科為武漢欣芯長期合作對象,對其產能供給有信心;DRAM產能已和力積電簽訂長期合約,預計2022年產能與2021年相當,供給穩定。

▲晶豪科的獲利表現。(立即下載價值K線,看更多股票獲利表現)

晶豪科股利政策

晶豪科已於2/25公告2021年EPS為17.76元,現金股利配8元,盈餘分配率45.05%; 以2022/3/1收盤價148.5元計算,殖利率達5.39%。

▲晶豪科歷年股利政策。(立即下載價值K線,看更多股票股利政策)

結論

2021年受遠距以及5G、IoT、AIoT的趨勢下,記憶體需求強勁。利基型DRAM合約價於9月觸頂,原先預估至22Q1才會修正結束,但由於利基型DRAM受到韓系大廠轉移產能、供給減少,利基型DRAM合約價於12月出現止跌,後市受需求持續、且供應鏈回補庫存影響,預計將於22Q1報價反轉。

產能部分,與合作廠商長期合作並簽訂合約,預期上游供應穩定。因2021年獲利狀況良好,且往年填息機率高,加上基本面存在穩定成長動能,推薦價值型投資人參考。

本文為 CMoney 團隊整理撰寫,未經授權請勿轉載!

(內容純屬參考,並非投資建議,投資前請謹慎為上)

文章相關標籤

價值K線 用便宜價找到績優股,讓好公司年年替你賺錢。股市資訊最齊全的基本面股市APP-價值K線,有多達60種基本面功能,幫助你快速找到績優股,投資免求人,基本面就看價值K線! 立即下載👉 https://valuek.page.link/2fLP

- 貿聯-KY(3665)雙引擎成長動能強勁,預期2023年營收將成長2.8%至552億元

- 放款金額成長,永豐金(2890)營運穩健維持高檔

- 智易(3596)長線營運動能可期,預期 2023 年營收將成長 2.63% 至 484 億元

- 查看更多文章

最新文章

- BBU業務無懼關稅影響!AES-KY(6781)強漲7%,還有誰將跟上?!

22minutes ago

- 【個股分析】馬斯克引機器人行情,「IPC廠」大漲逾60%。利用動能選股挑出潛力標的!

anhour ago

- 【匯金油整理】IBM 宣布對美國加碼投資 1,500 億

anhour ago

- 老簡帶你 04/29 盤前個股追蹤,籌碼神探帶你跟著股市內部大戶走!

anhour ago

- 馬斯克喊話掀熱潮!所羅門(2359)受惠飆漲停!

3hours ago

用便宜價找到績優股,讓好公司年年替你賺錢。股市資訊最齊全的基本面股市APP-價值K線,有多達60種基本面功能,幫助你快速找到績優股,投資免求人,基本面就看價值K線! 立即下載👉 https://valuek.page.link/2fLP

想要收藏您喜愛的內容嗎?

加入會員即可收藏