【研究報告】散裝十年驚奇,慧洋-KY(2637)迎火熱景氣,全年將無淡季

2021-05-11 15:45

更新:2021-05-11 17:33

公司簡介

1999年慧洋-KY在開曼群島登記,於2010年台灣上市,隨後2013年赴英國掛牌(GDR),為台灣首家到倫敦掛牌的散裝航運公司。

主要營運業務為散裝船租賃,規模為台灣最大,船隊以中小型散裝船為主,截至2020年總計有137艘船舶:海岬型(Capesize) 3艘、巴拿馬型(Panamax) 28艘、超級極限型(Supramax) 28艘、輕便型(Handy) 42艘、小型輕便型(Small Handy) 32 艘、其他4艘,船齡平均7.3年。

慧洋-KY策略為一站購足,提供多種船型,主要客戶有NYK、三井(MOL)、Norden等國際大型航商。為維持營收穩定,合約以長約為主(平均3-5年,10年以上也有)。合約會避免集中同年簽訂,進而防止大量合約同時換約時,遭逢因景氣轉差,導致換約價格跌價的風險。此外,為因應IMO環保規定如壓艙水公約、EEXI降低碳排放等趨勢,近年新訂船多為節能船,另外也自行培養壓艙水團隊。一方面成本降低,也提供客戶售後服務。

營收比重約9成為租金收入,以地區別區分: 新加坡25%、日本14%、荷蘭8%、德國7%、巴拿馬7%、中國6%、丹麥6%、其他26%。

散裝市場簡介: 船型以中大型為主

散裝船主要運輸鐵礦砂、黃豆、玉米、煤炭等大宗原物料,貨物單一不須包裝成綑、成箱。散裝船型依載重噸位(Dead Weight, DWT)可分成:

(1) Capesize:DWT大於11萬噸,主要載運鐵礦砂、煤炭。由於船型較大,不能通過巴拿馬運河,須繞行至非洲好望角、南美合恩角,故稱為海岬型,然而近年埃及政府拓寬蘇伊士運河,因而放寬船隻通行的吃水限制,海岬型船的船倉滿載後多可通過,有助於大幅縮短航程距離。

(2) Panamax、卡姆薩型(Kamsarmax):DWT介於6.7到11萬噸之間,主要載運穀物(玉米、小麥)、煤炭、礦砂、鋁礬土等。Panamax為可通過巴拿馬運河的最大船型,因此命名巴拿馬型;Kamsarmax則可進入西非卡姆薩Guinean港最大船型,故得名卡姆薩型。

(3) Supramax、新型超級極限型(Ultramax):DWT介於5到6.7萬噸之間,主要載運穀物、廢鐵、礦石。Ultramax為Supramax的升級版,相對節省燃油,裝載運量也提高6-7000 DWT。

(4) Handy、Small Handy:DWT小於5萬噸,主要載運多種小型的原物料商品,如:水泥、木屑、紙漿、礦石等。

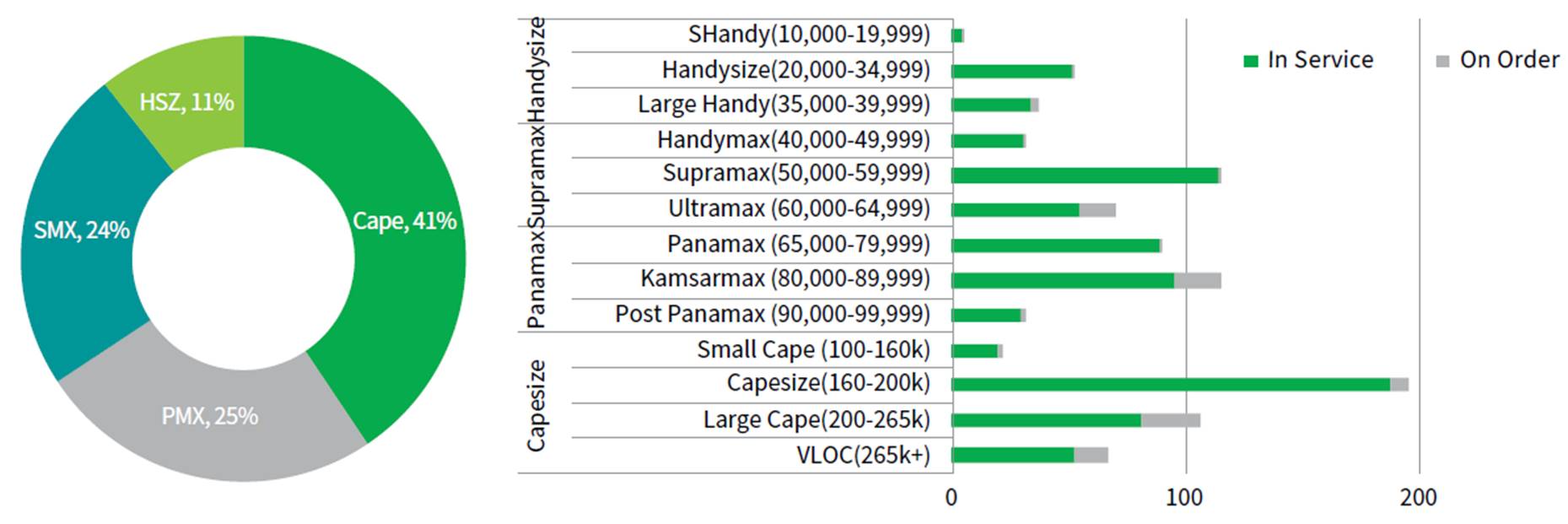

波羅的海散裝綜合指數(BDI, Baltic Dry Index)為散裝海運的運價指標,其組成成分包含多種船型運價指數,而散裝市場船型Capesize佔比 40%、Panamax 25%、Supramax 25%、Handysize 10%,為使指數更如實反映市場情況,BDI指數中Capesize占40%權重,Panamax和Supramax各占30%。

散裝市場船型以中大型為主

經濟景氣、鋼鐵業興衰為散裝航運產業的重要指標

散裝船主要用於運送煤炭、鐵礦砂、磷礦石、鋁礬土、穀物、水泥、木材、紙漿等原物料,而原物料多與民生需求、工業用途相關,因此散裝航運與全球經濟景氣變化息息相關。此外,因煤炭、穀物的供需具有季節性,如冬季煤炭的需求量較高,而北美穀物收成多集中於秋季,南美則為春季,因此散裝航運的旺季以往約落在每年秋季至隔年的春季之間。

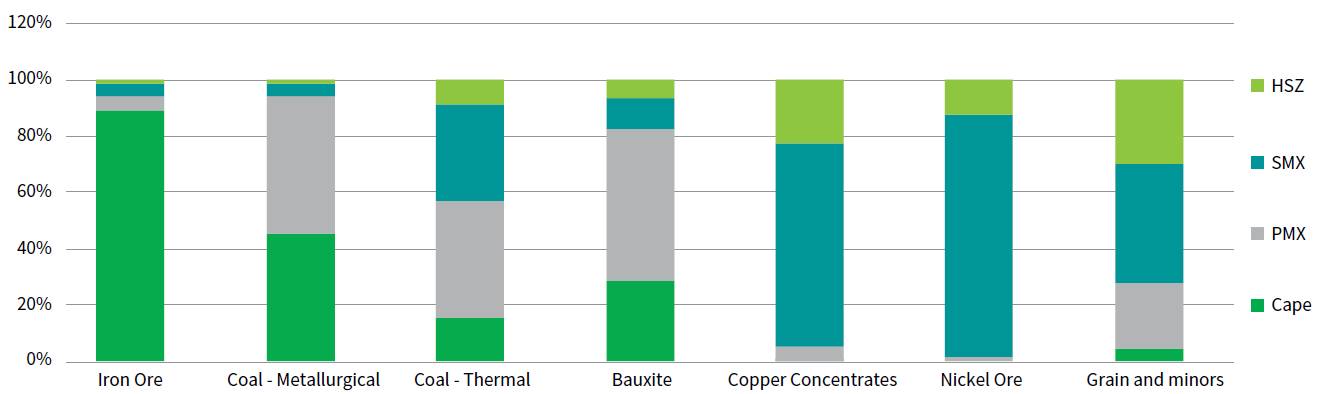

散裝市場的運輸原物料以鐵礦砂為最多(占比約34%),主要用於鋼鐵製造,與不動產建築、汽車工業有關,其主要出口國為澳洲(56%)、巴西(26%),中國則是主要進口國(70%)。煤炭的運輸量則佔29%,主要可分為燃煤與煉焦煤,其中燃煤多用於發電,因此冬季時需求量較高,燃煤進口大國有中國、印度、日本、歐盟等;至於煉焦煤亦為煉鋼的重要原料之一,跟鋼鐵產業息息相關,因此鋼鐵業的興衰可為主導散裝航運景氣的主要因素之一。

穀物的運輸量則佔12%,包含黃豆、玉米、小麥。其中黃豆主要用於飼料及植物油,主要產區為美國和巴西,於每年9~11月、3~6月收成,主要進口國是中國。玉米主要用於飼料外,也用於麥片、工業用酒精等,其最大生產國及消費國皆為美國,收成期落在每年9~11月。小麥主要用於食糧,產地較分散(歐盟、中國、前蘇聯12國、印度等),可分為春麥、冬麥,分別於秋天、夏天收成。

2019年各類散裝船型對應的運輸貨品

目前營運大幅轉好,慧洋-KY財務體質轉佳

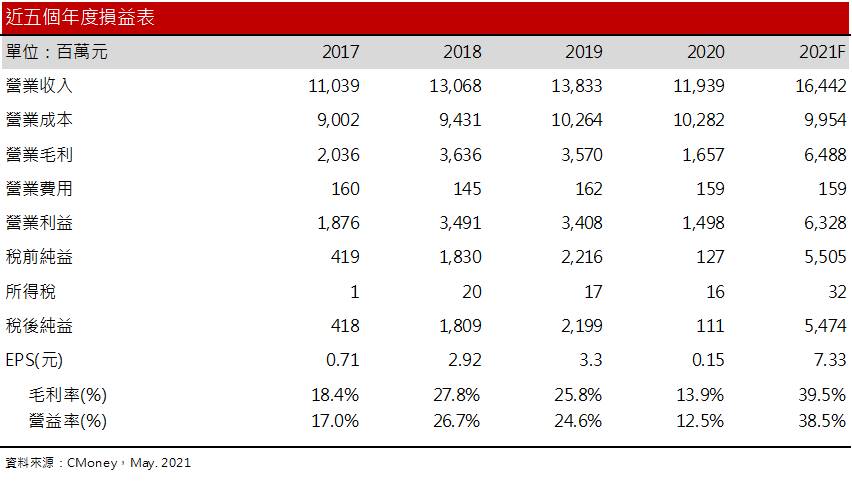

慧洋-KY船隊龐大,因此財務槓桿較高、負債比近七成,2020年又遇疫情導致全球運輸需求驟減,去年毛利率衰退11.9個百分點至13.9%,EPS 0.15元,年減95.5%,2020年淨現金流量因而轉負。

然近月全球經濟復甦帶動原物料需求增溫,以及南美穀物旺季帶動中小型船需求大增,而有利於慧洋-KY換約價以及新船投入,帶動21Q1毛利率來到29.1%,季增7.5個百分點,年增26.7個百分點,此外,慧洋-KY雖於去年中辦理現金增資,導致股本膨脹約8.3%,然在獲利能力大幅改善下,21Q1 EPS達1.19元,位於歷史的相對高檔,且21Q1淨現金流量也已轉正。

今年3月因換約以及新船投入,毛利率已提升至36%

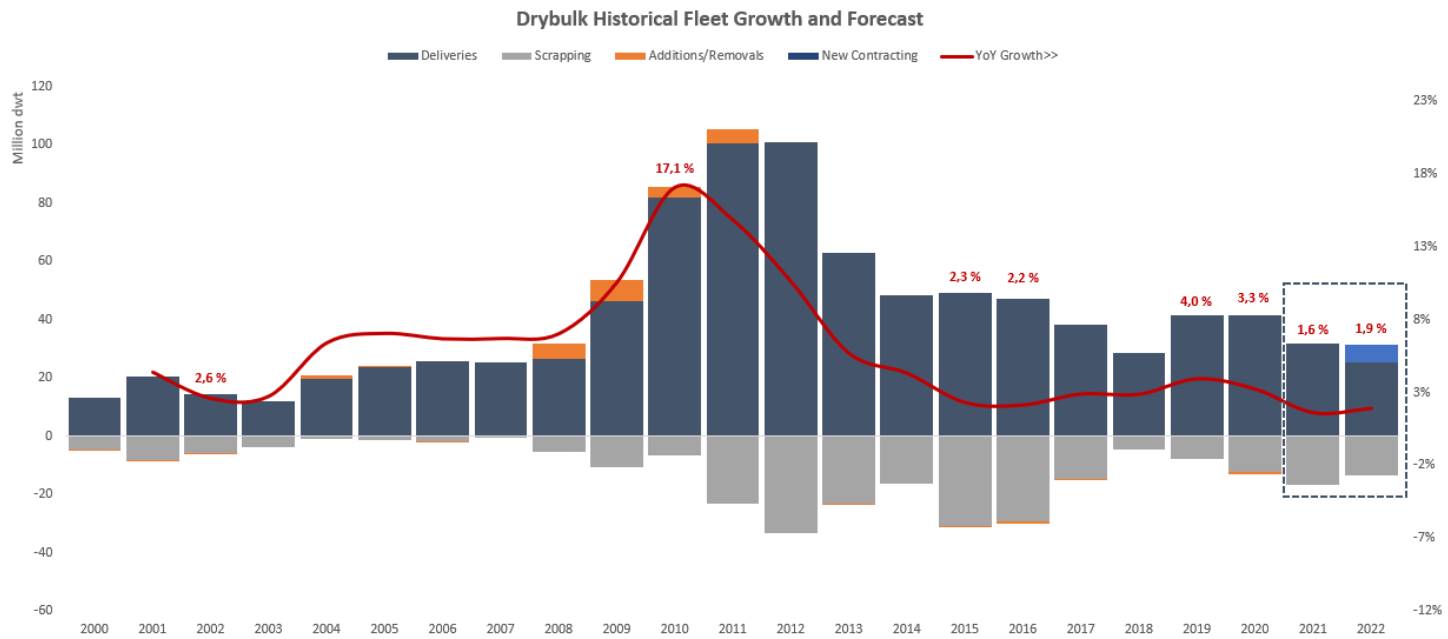

2021年新船供給有限,加以經濟復甦拉動需求,形成供給緊俏

根據市調機構Torvald Klaveness的預估,2021年散裝船的淨供給儘增加1.6%,其中Capesize增加0.9%、Panamax增加2.7%、Supramax增加2.3%、Handy增加0.5%,維持在近十年的相對低點,今年因船數的供給有限下,經濟的強力復甦,將持續帶動各國對於原物料需求。

21H1: 經濟復甦帶動運輸需求,慧洋-KY將淡季不淡

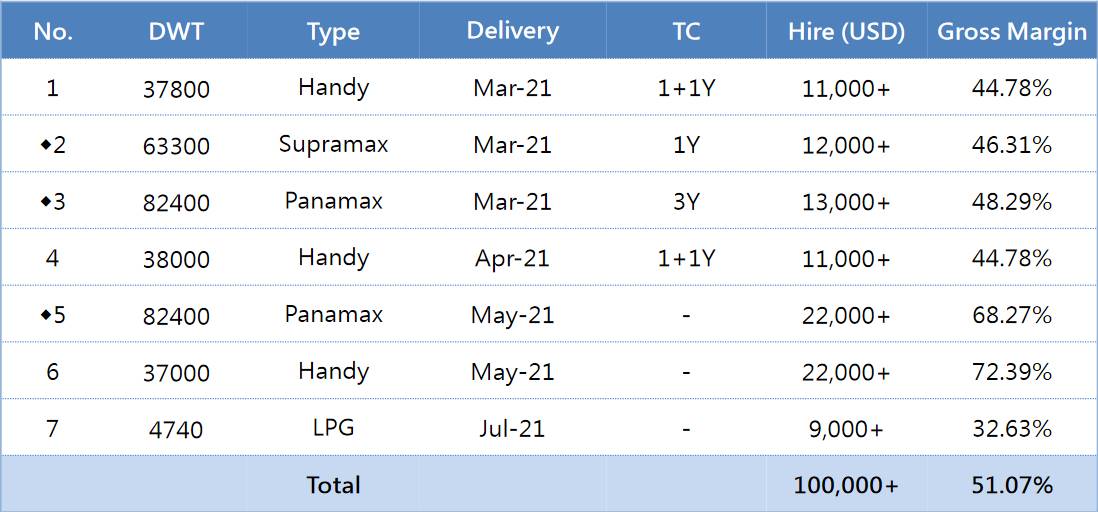

由於中澳關係維持緊張,先前滯留中國港口的船隻導致全球可用運力供給受限,加以Q1穀物、煤炭、鐵礦砂等原物料拉貨需求延續,年初至今(5/7)散裝指數BCI、BPI、BSI分別累積上漲149%、117%、114%,創近十年的新高。近期由於印度疫情嚴峻,檢疫升級導致船隊周轉效率下降,在原物料運輸需求延續下,後市可望持續推升指數上揚。考量慧洋-KY將於2021/4~5將投入3艘新船,Q2又有9艘船換新約,預估可望帶動慧洋-KY今年上半年的營收來到77.14億元,年增40%,且新船、新合約訂價調高,營業毛利可望成長至25.94億元,年增516%,EPS 2.85元。

2021年新船投入毛利率皆逾30%

2021年逐季換約狀況

21H2: 經濟持續復甦,財政政策、基建延續運輸需求,慧洋-KY成長動能不減

由於近期仍有多數開發中國家受疫情所困,預期在下半年疫苗施打率提升後,小型原物料需求量仍可相對維持,小型船運價將維持相對高檔。

煤炭的部分,近期中澳關係持續交惡,雖限制澳洲煤碳出口至中國,加上中國力推碳中和政策,但迫於仍需維持經濟發展,短期內削減需求不易,煤炭的需求維持下,反促使中國改以印尼等生產國替代,進而拉長運輸途徑,反有利於運價。

至於鐵礦砂,由於疫情趨緩,巴西淡水河谷鐵礦產量已相較去年回升,近期產能雖不如預期,然中國十四五計畫推動基礎建設,持續拉動鐵礦砂的需求。此外,中國長期對澳洲鐵礦砂嚴重依賴,約佔中國鐵礦砂進口6成,推測為降低依賴的風險,預期將逐步以其他供給來源如獅子山替代,也將拉長運輸距離。考量近期中國鐵礦砂庫存仍維持相對低檔,預期在需求仍維持強勁下,21H2臨旺季,鐵礦砂需求動能將維持。

整體而言,在2021年新船數供給有限下,經濟復甦的強勁需求持續推升運量及運價,將有利於租船市場,預估慧洋-KY 2021年營收可望成長至164.4億元,年增37.7%,加以火熱行情推升換約及新船的合約價,獲利結構大幅轉好將推升毛利率至39.5%,年增25.6個百分點,營益率來到38.5%,年增25.9個百分點,EPS 7.33元,大幅優於2020年0.15元的水準。預估2021年每股淨值44.06元。

結論

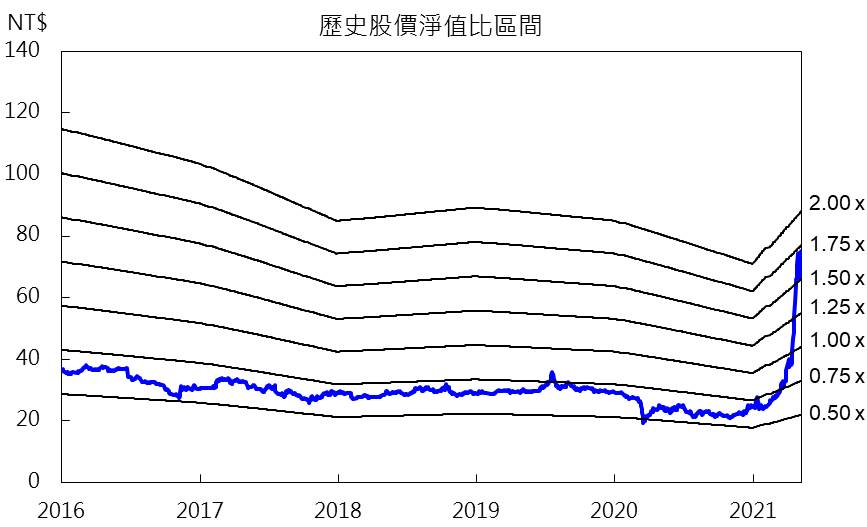

受惠於散裝市場迎來近十年的行情,慧洋-KY因船隊規模優勢,且近年持續佈局節能船,在時下船隻供給相對缺乏,帶動散裝租賃市場火熱之時,今年獲利可望挑戰近十年新高,進而帶動股價創高,目前股價淨值比1.7倍,預期散裝市場大幅轉好的推動下,股價可望持續往2倍股價淨值比靠攏。

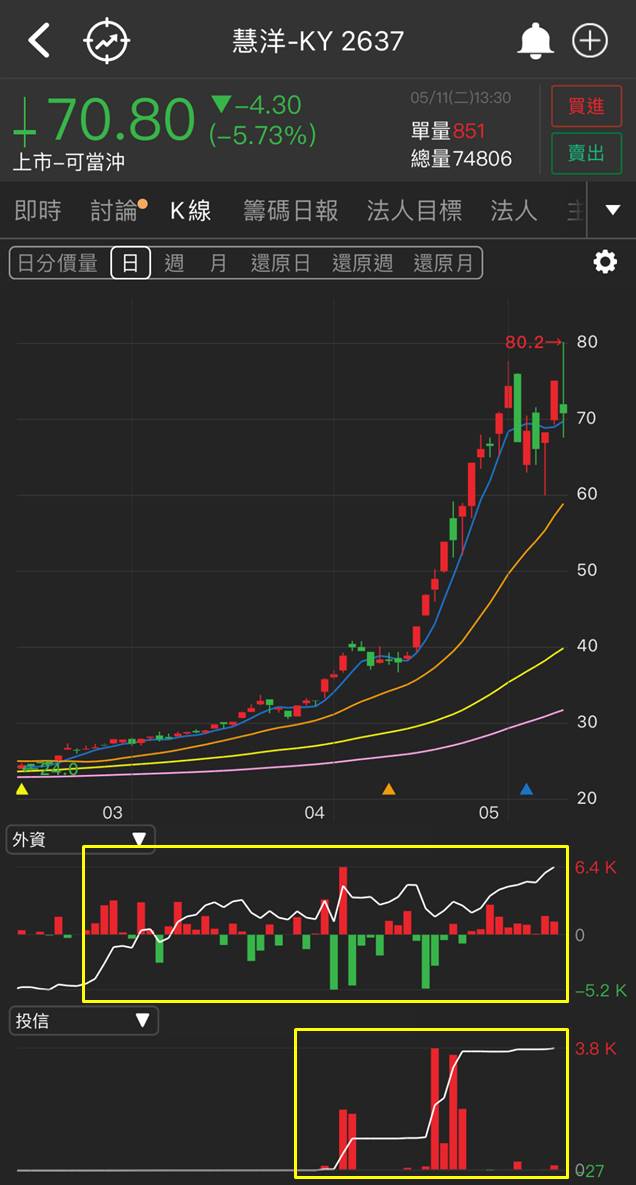

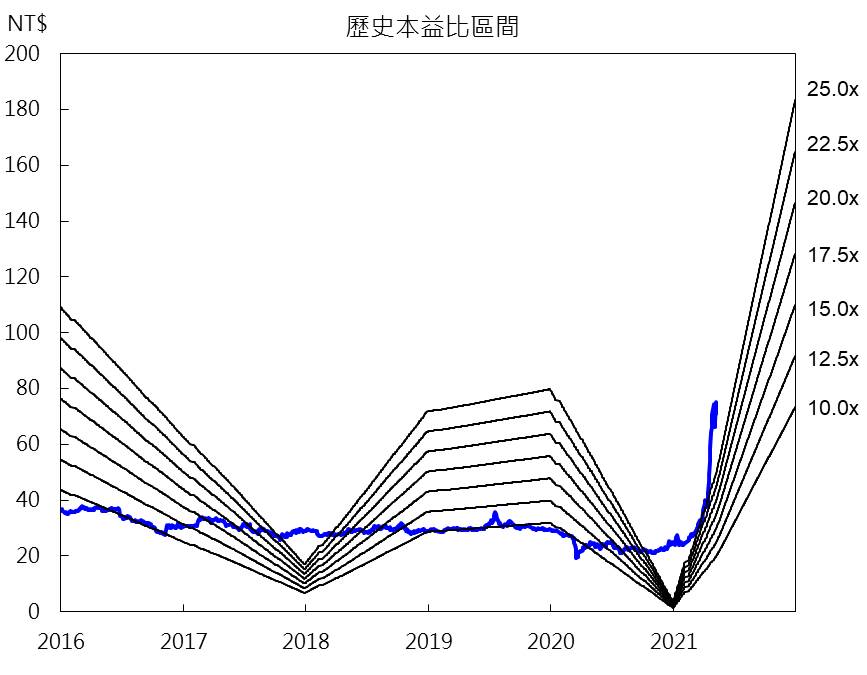

除了強力的基本面支撐股價近月持續走揚,近日市場甚至傳出該以本益比評價景氣循環股,顯示目前市場對於航運高度的信心持續加強,從籌碼面來看,外資、投信近期持股仍未鬆動,均線仍維持多頭排列下,後市仍可偏多看待,投資評等為逢低買進。

但大盤近日波動持續加大,電子族群維持疲弱,仍需提防可能受大盤下跌導致市場信心卻步,因此不建議積極追價,可待股價拉回有支撐再逢低佈局。

慧洋-KY(2637)籌碼K線圖

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

劉培萱 投資風格以產業基本面趨勢為主,技術籌碼為輔。 喜歡藉由深入分析產業競爭,窺探未來的樣貌。 本專欄的目標為協助投資大眾了解各種產業的細節及可能的未來走向。

- 【台股研究報告】2023年鋼市將呈U型復甦,看好中鋼(2002)Q2後獲利重拾成長!

- 【台股研究報告】貨櫃三雄獲法人買超,2023年貨櫃產業有所轉機?

- 【台股研究報告】華航(2610)前11月客運營收翻4倍,2023年航空產業怎麼看?

- 查看更多文章

最新文章

- 【最新消息】半導體關稅宣布倒數,「10間台廠」可能遭受影響?

anhour ago

- 5/7 午盤獵報:矽光子族群休息它獨強!上詮(3363)2026年營運爆發可期!

anhour ago

- 【基本面】贏勢股 APP 選股-昇陽半、智邦、緯穎-20250507

2hours ago

- 2 奈米進展報喜,2 檔台積供應鏈強漲表態

2hours ago

- 【匯金油整理】成長撐不起高估值,Palantir盤後跌逾9%

2hours ago

投資風格以產業基本面趨勢為主,技術籌碼為輔。 喜歡藉由深入分析產業競爭,窺探未來的樣貌。 本專欄的目標為協助投資大眾了解各種產業的細節及可能的未來走向。

想要收藏您喜愛的內容嗎?

加入會員即可收藏