【研究報告】榮運(2607) 租船、租櫃業務滿載,獲利真如市場想像中的美好?

2021-07-01 17:40

更新:2021-07-01 17:39

榮運簡介

榮運隸屬於長榮集團,提供碼頭裝卸、貨櫃倉儲、貨櫃運輸等整合式服務,營業據點分佈北、中、南地區,於汐止、桃園、台中等鄰近工業區及公速公路交流道皆有設立貨櫃集散場。

然而近年船公司為節省營運成本,多要求貨主直接在碼頭領櫃(On duck)或者採取海上走廊(Blue way)策略,內陸貨櫃場及貨櫃運輸轉向船邊運輸,因此整體業務量下滑。為因應市場的競爭,除了藉由更新車隊、營運機具以及提高電腦化作業來降低營業成本,榮運也持續開拓進出口整櫃(CY)以及大型賣場物流中心(CL)複合式的運輸業務承攬。所幸國內部分櫃場也因市場競爭而相繼被淘汰,整體而言作業費率仍維持穩定。且台中港碼頭業務受惠Blue Way的趨勢,2019、2020年船邊裝卸櫃量皆成長8~9%,進而帶動榮運台中港碼頭使用頻率提升。因此為擴大台中港碼頭業務的營運規模,2020年榮運向中櫃(2613)租用31號碼頭,以及新增2台軌道式門式起重機,藉此提升船邊、櫃場作業效率。此外榮運另有租船、租櫃服務,由於自去年下半年至今海運景氣持續轉熱,目前旗下13艘貨櫃船已全數出租,2021年將持續投資建造18,000只新櫃,21Q1完成4,700只採購量。

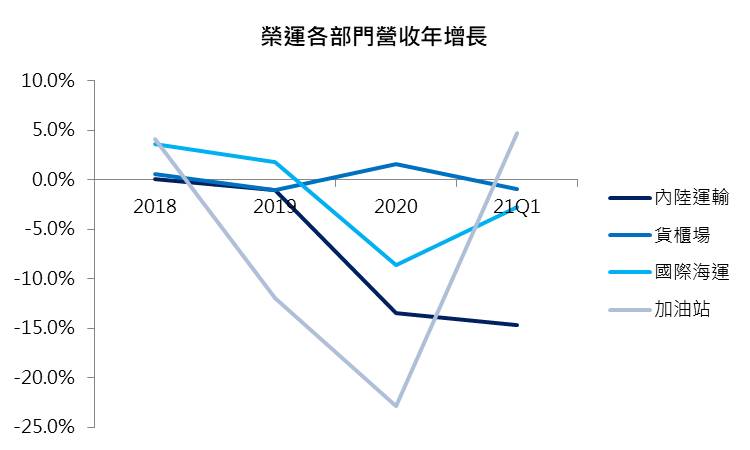

榮運內陸運輸的部分,主要包含貨物運輸,以及機場、國道客運接駁運輸,去年受到疫情影響,整體業務量及獲利呈現明顯下滑。配合內陸運輸,榮運亦經營加油站業務,多數據點鄰近高速公路交流道,具有地理位置優勢。近年雖有同業陸續在周邊設站,但觀察整體獲利仍維持穩健。此外,由於國際電商物流市場加速發展,榮運因此投資大園物流園區,預定21Q4完工,目前仍處招商階段。

21Q1營收比重:國際海運(倉儲、船舶、貨櫃租賃) 62.3%、內陸運輸(貨物及乘客載運)22.2%、貨櫃場(貨櫃、貨物裝卸)8.2%,加油站6.5%、其它0.8%。

2021年擴張租櫃業務,榮運獲利可望持穩

由於近年環保要求提高,新船供給有限。今年疫情影響相較趨緩,全球經濟復甦帶動海運需求增加。市調機構Alphaliner、Drewry預估全球供給年增3.9%、4.5%,需求分別年增3.5%、8.9%,今年供需結構的改善下,可望帶動今年貨櫃運輸量增加。

內陸運輸需求低迷,租船租櫃業務支撐榮運21H1獲利

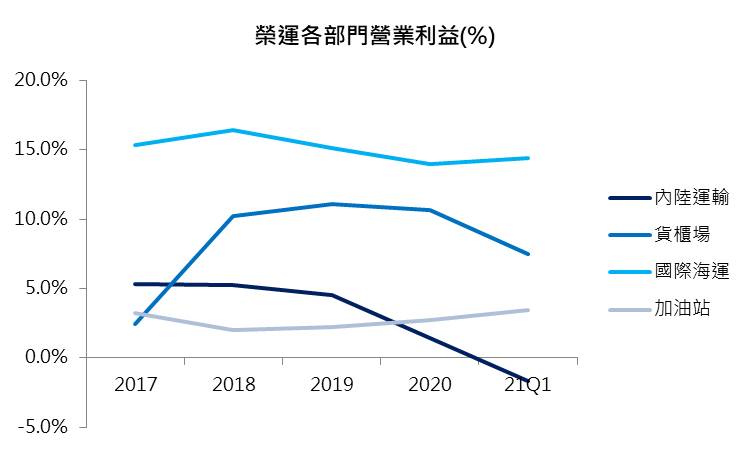

21Q1內陸貨物運輸需求持穩,但由於市場相對競爭,加上航空及國內客運業務受疫情影響持續低迷,拖累榮運首季營運。然由於海運景氣熱絡,船隻、貨櫃供給維持緊俏,榮運Q1租船、租櫃業務年增6~8%,加上毛利較其餘部門高,仍支撐21Q1整體獲利持穩去年第四季水平。

Q2國內疫情擴大壓抑內陸運輸業務,仰賴海運景氣持續擴張,貨櫃裝卸需求增加,支撐整體營運,預估21Q2營收來到17.4億元,加上榮運先前增購新貨櫃,出租貨櫃有利於提升毛利率,預估Q2毛利率可望來到14.7%,預估EPS 0.17元。

21H2作業效率提升,以及旺季加持,榮運獲利可望改善

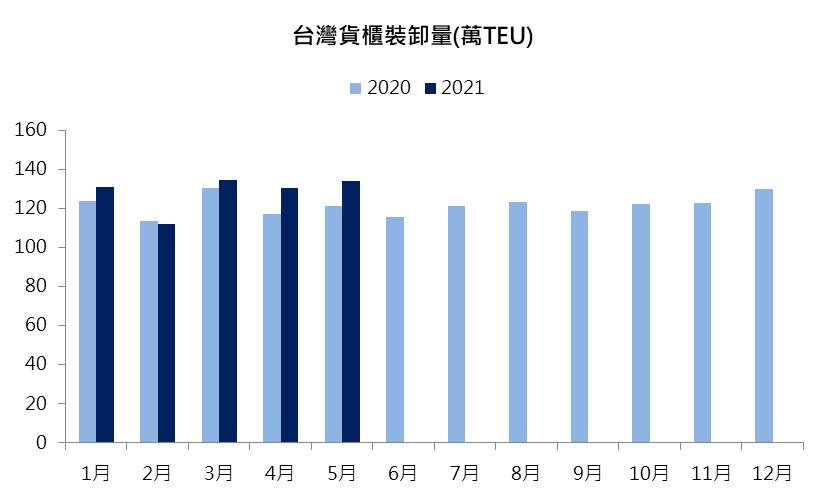

展望下半年,目前榮運13艘貨櫃船全數出租,獲利維持穩定。由於海運供給維持緊俏,全球各航線艙位利用率維持95~100%的水準,加上近期Delta病毒肆虐以及中國部分港口仍有塞港情況,港口周轉率仍未明顯提升。缺櫃問題延續下,依照榮運目前採購進度,預計Q3將添增4,500~5,000只新櫃,後續可望藉出租貨櫃提升獲利能力。貨櫃卸載的部分,受益於經濟復甦帶動海運運輸強勁,今年以來台灣貨櫃裝卸量約增加5~6%。加上近年受惠於Blue Way的趨勢,船邊裝卸櫃量近年明顯增加,由於榮運擴大租用台中31號碼頭,且旗下2台起重機今年Q3將啟用,船邊及櫃場作業效率的提升下,Q3也將步入傳統進出口旺季,預期貨櫃卸載量可望維持5~10%的年增長。內陸運輸的部分,Q3雖有部分北美航空航班加開,但受國內疫情影響,整體客運業務仍受壓抑,預估維持個位數的衰退。

整體而言,受惠於缺櫃問題延續以及旺季需求增加,預估21Q3營收可望來到18.27億元,季增4.8%,年增4.1%,受惠於貨櫃出租業務的擴張,預期毛利率可望維持15%,營益率11.7%,EPS 0.18元。

21Q4隨著全球疫情趨緩,塞港問題可望部分緩解,然由於零售庫存仍偏低,海運需求雖可能不若上半年熱絡,但預期仍可維持一定的水平,預期榮運租櫃業務仍可相對維持。至於貨櫃卸載的部分,海運運輸需求雖可望持穩,但依照以往進出口於Q4相對淡季,預期Q4卸載量維持低個位數的年成長。內陸運輸的部分,預期隨著國內施打率持續提升、國內陸續解封,國內移動的增加可望帶動客運運量恢復5~10%。

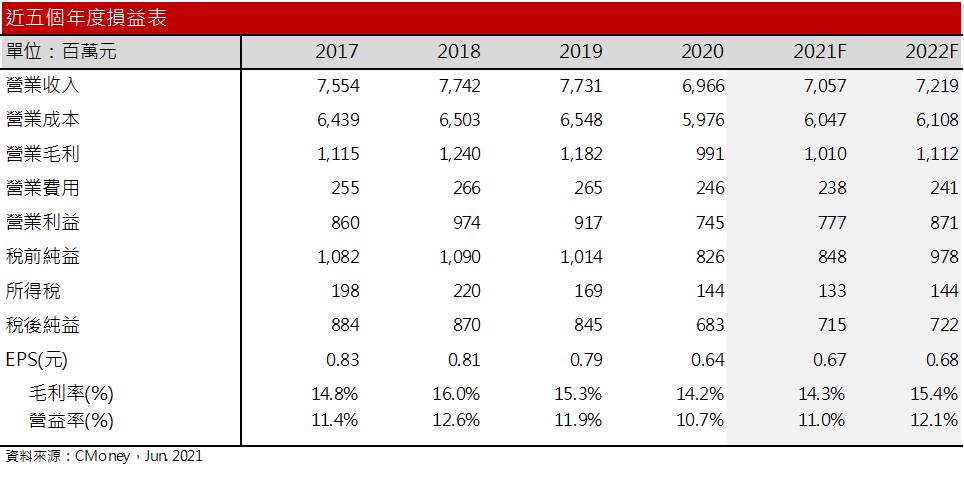

整體而言,受惠於疫情後海運需求增加,以及台中港櫃場作業效率的提升,支撐整體營運。預估2021年營收可望來到70.6億元,年增1.3%。雖因市場競爭以及疫情影響客運人流,內陸運輸因此維持衰退,但由於擴大租櫃業務,毛利率可望維持14.3%,營益率11%,EPS 0.67元。預估每股淨值22.69元。

結論

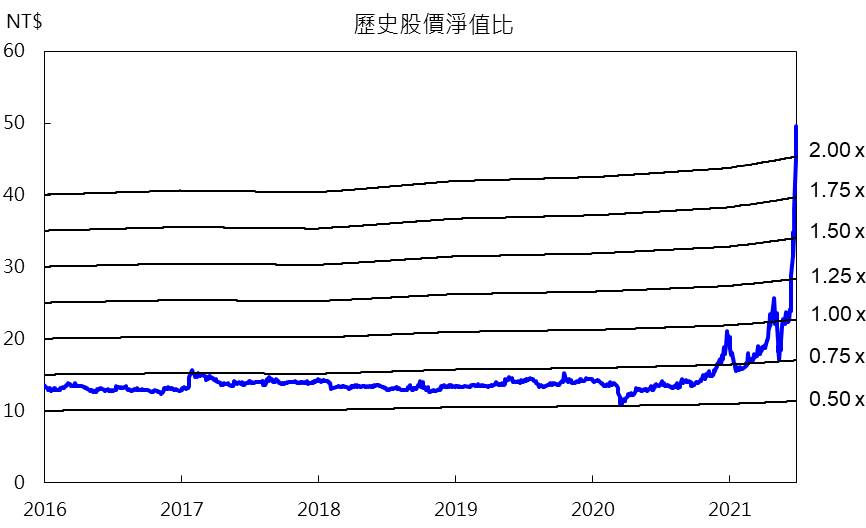

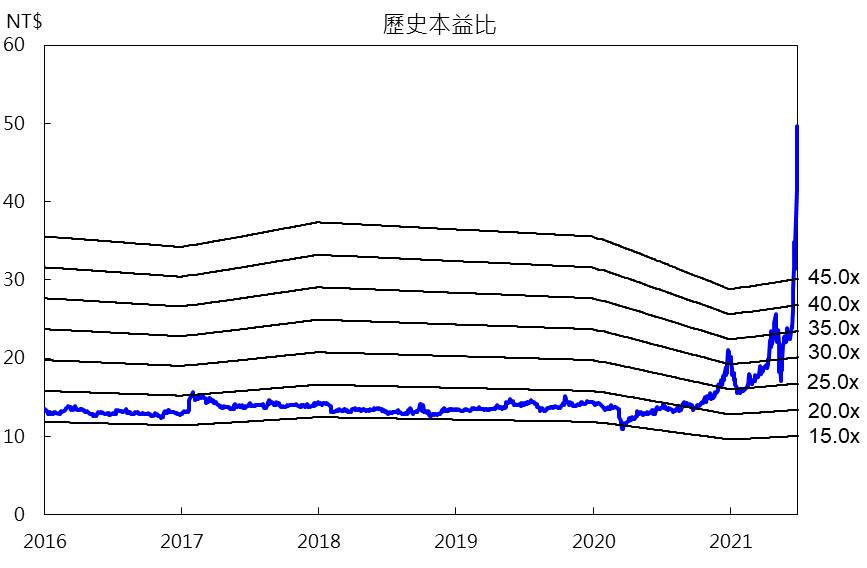

榮運股價淨值比2.16倍、本益比73.4倍,目前評價並未明顯低估。然航運類股樂觀情緒群起,目前仍未見疲態。近日外資雖有減持跡象,股價多頭排列不破的情況下,趨勢仍偏多,持股者仍可以短期均線為守。近日被列為處置股,後續需追蹤航運族群人氣有無退場跡象,股價上漲動能方可延續。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

劉培萱 投資風格以產業基本面趨勢為主,技術籌碼為輔。 喜歡藉由深入分析產業競爭,窺探未來的樣貌。 本專欄的目標為協助投資大眾了解各種產業的細節及可能的未來走向。

- 【台股研究報告】2023年鋼市將呈U型復甦,看好中鋼(2002)Q2後獲利重拾成長!

- 【台股研究報告】貨櫃三雄獲法人買超,2023年貨櫃產業有所轉機?

- 【台股研究報告】華航(2610)前11月客運營收翻4倍,2023年航空產業怎麼看?

- 查看更多文章

最新文章

- 『存股不離可轉債』軟體創新高可轉債排行統計與心得分享-2025-04-25

10hours ago

- 【搶先看】鉅陞(5529) 獲利轉機年 最佳佈局時機來啦?! //BC股倉

10hours ago

- 五檔台灣 ETF 深度研究報告:00851、00903、00910、00668、00875

11hours ago

- 尼克萊|4/25 RS強勢股、準備第二波全清單

12hours ago

- 股市火力旺🔥4/25交投火爆【VIP】#盤後,市場趨勢+動態解析

12hours ago

投資風格以產業基本面趨勢為主,技術籌碼為輔。 喜歡藉由深入分析產業競爭,窺探未來的樣貌。 本專欄的目標為協助投資大眾了解各種產業的細節及可能的未來走向。

想要收藏您喜愛的內容嗎?

加入會員即可收藏