【研究報告】美國出手打運價?!台航(2617)會被影響嗎?

2021-07-09 15:10

更新:2021-07-09 16:22

快速結論

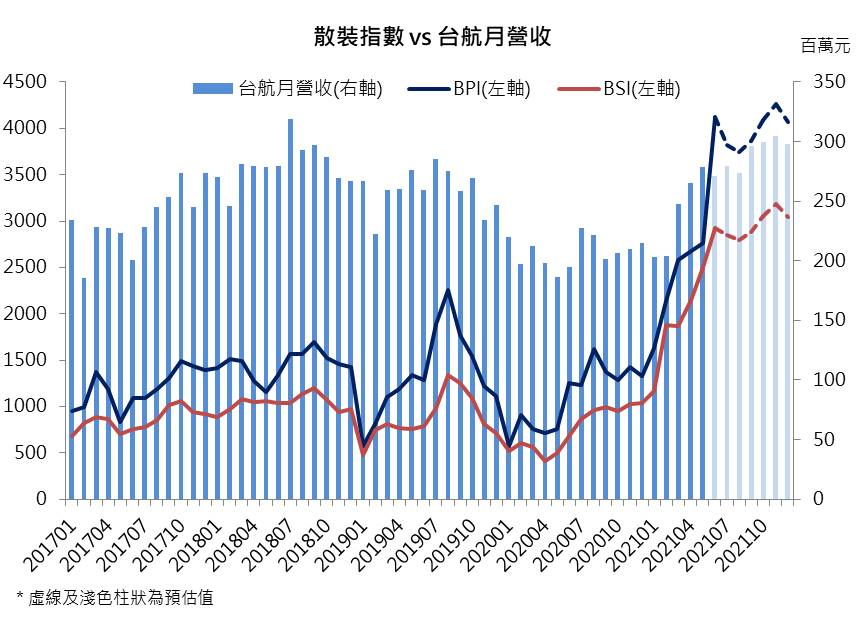

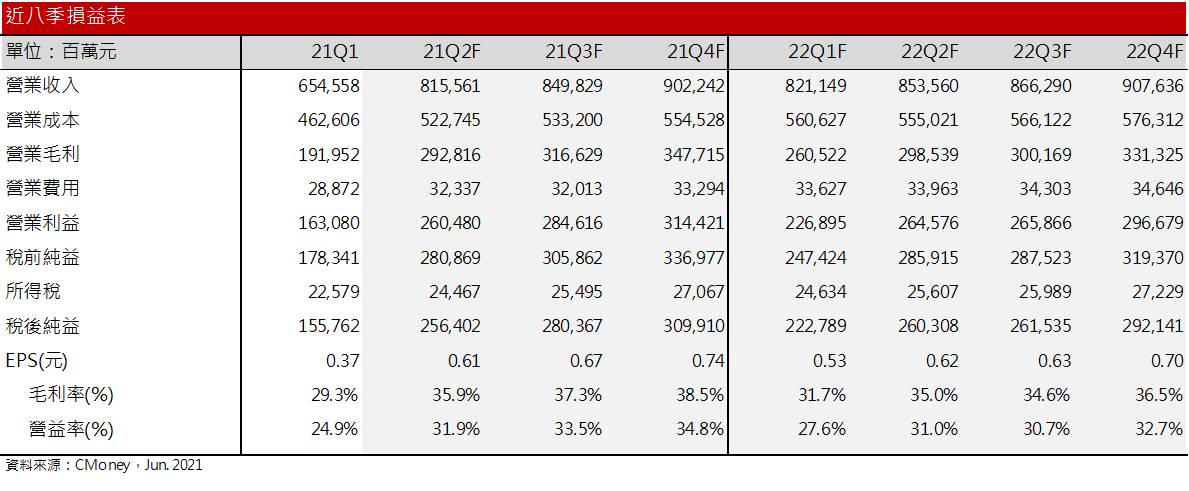

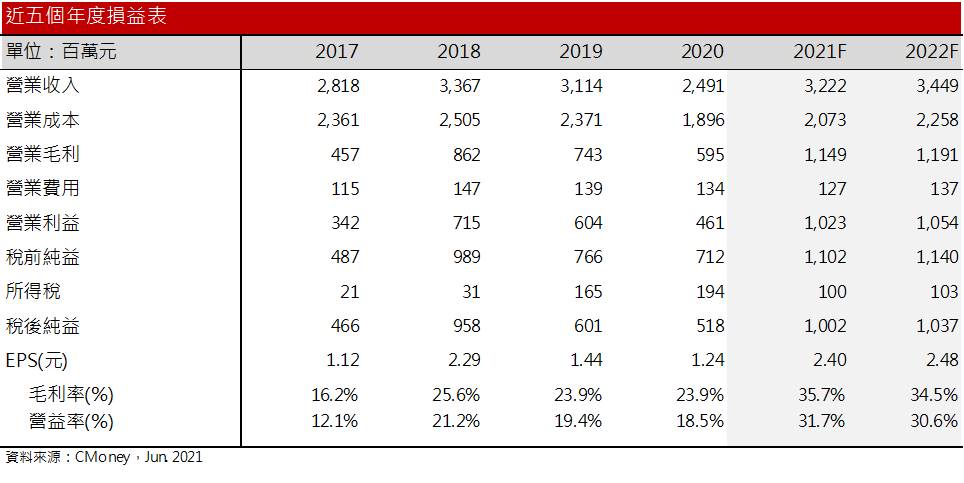

台航7月交付1艘6.4萬噸新船。由於北大西洋運力緊俏,煤炭、穀物需求維持下,預期第三季BPI指數維持高水位震盪。9月步入穀物收成旺季、冬季煤碳需求提高,運輸需求增加下,預計第四季中小型船運價指數將進一步上漲。台航於11月預計也將交付1艘8.4萬噸新船,運價以及運量增加下,可望帶動第四季營收以及獲利水平提高。預估2021年營收來到32.2億元,年增29.3%,毛利率提高至35.7%,EPS 2.40元。每股淨值28.04元。

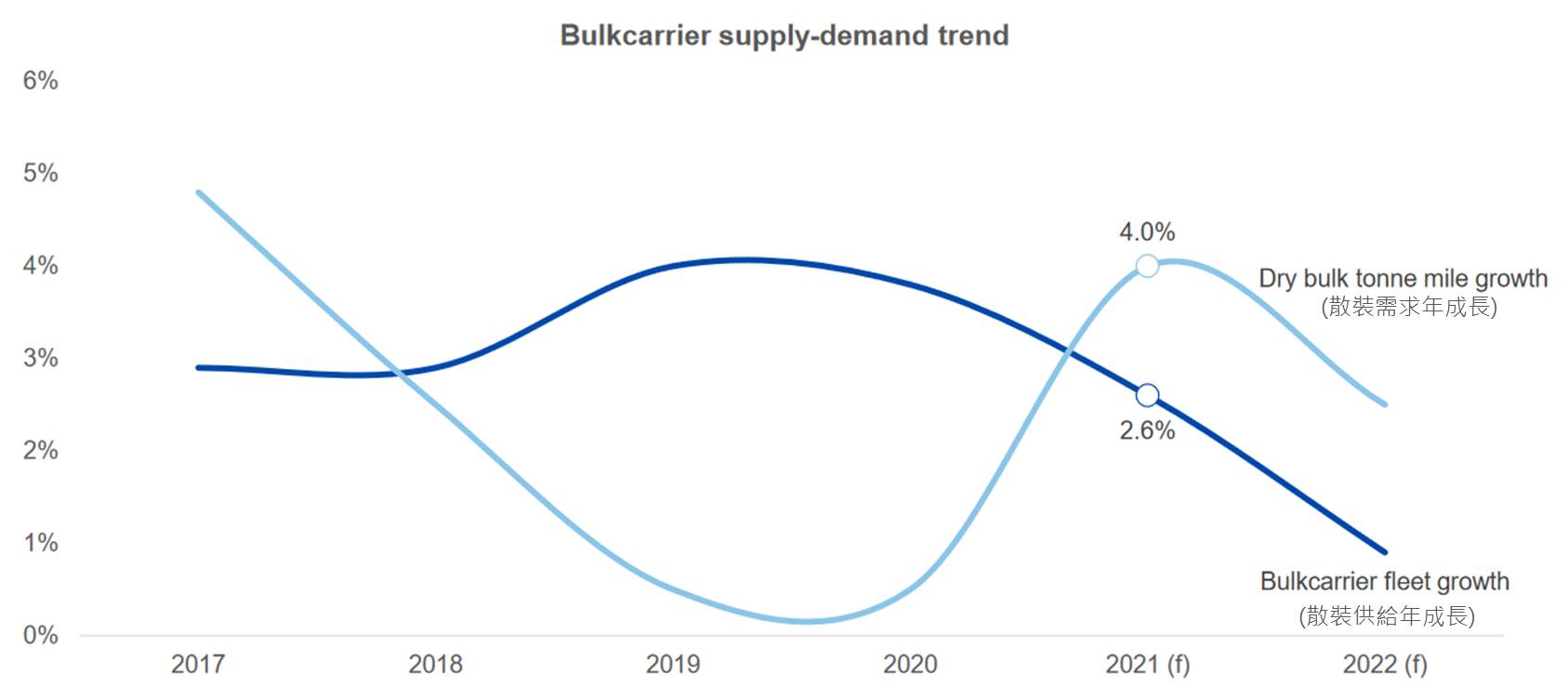

因應長期的脫碳計畫,國際海事組織(IMO)明後年將先後實施排碳標準,此舉也將長期限縮運力供給。2022年多國疫後復甦,運輸需求可望支撐運價維持在歷史相對的高水平,預估台航散裝業務可望維持4~6%的年成長。此外,中油觀塘工業港勤業務將於明年下半年啟動,預估挹注明年下半年營收1.3~1.5億元。預估2022年營收34.5億元,毛利率可望維持34.5%,營益率30.6%,EPS 2.48元。

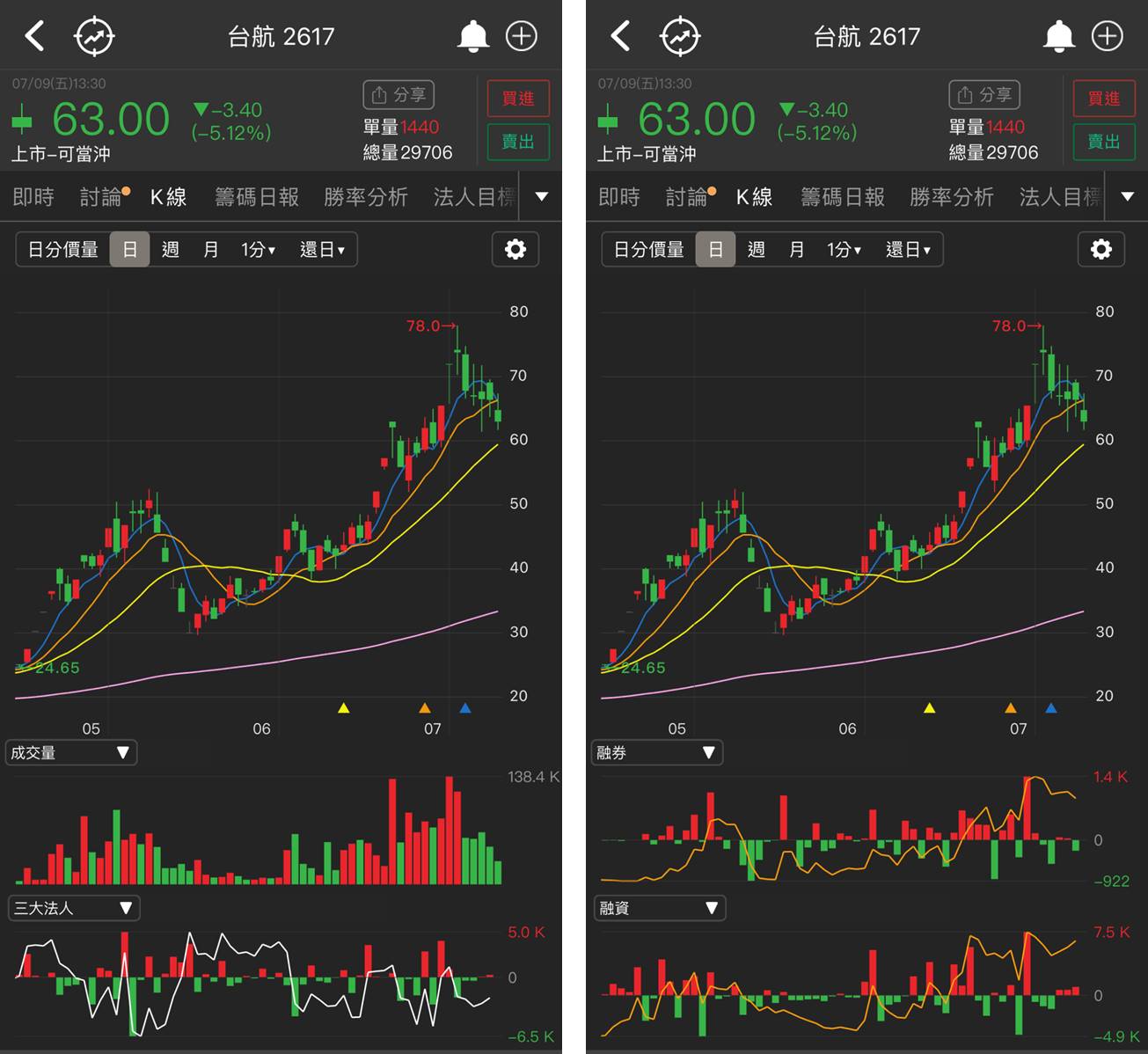

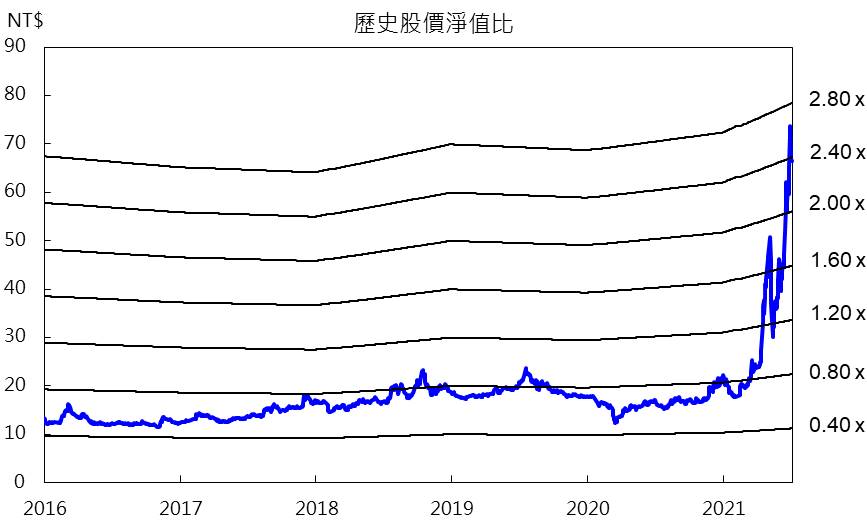

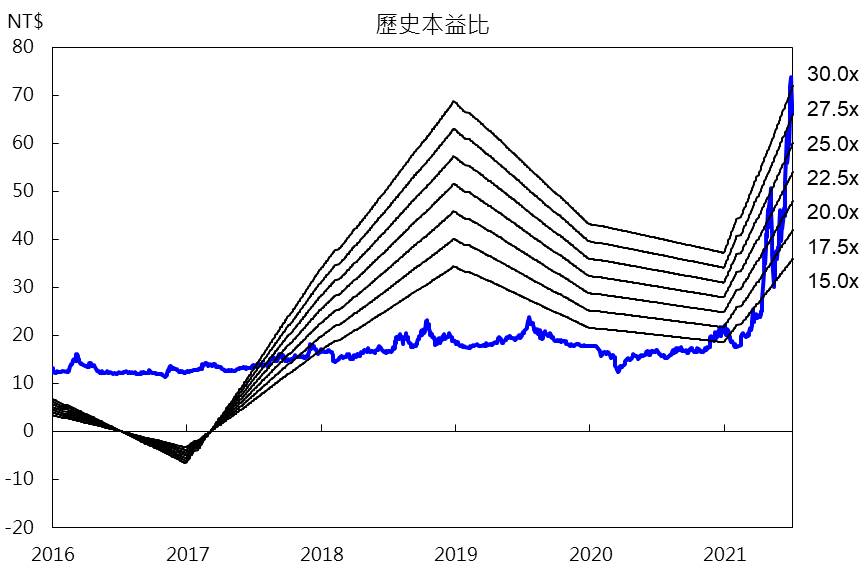

台航股價淨值比2.3倍、本益比26倍,目前評價並未低估。今日傳出美國欲出手打壓貨櫃運價,本質上雖與散裝航運關聯性較低,然今年以來,航運族群受貨櫃海運評價攀升所帶動,因而具有一定相關性,而今打壓貨運運價之利空傳出,影響市場信心鬆動。航運族群中獲利相對平淡、評價偏高的個股恐有領先下修的風險。且近期未見法人資金積極佈局,台航股價走勢明顯轉弱,今日股價已跌破10日線,5日均線拐頭向下與10日線交叉,短期資金動能熄火。在股價趨勢轉弱下,觀察融資近日亦持續增加,後續需嚴防融資多殺多的情境上演。

台航簡介

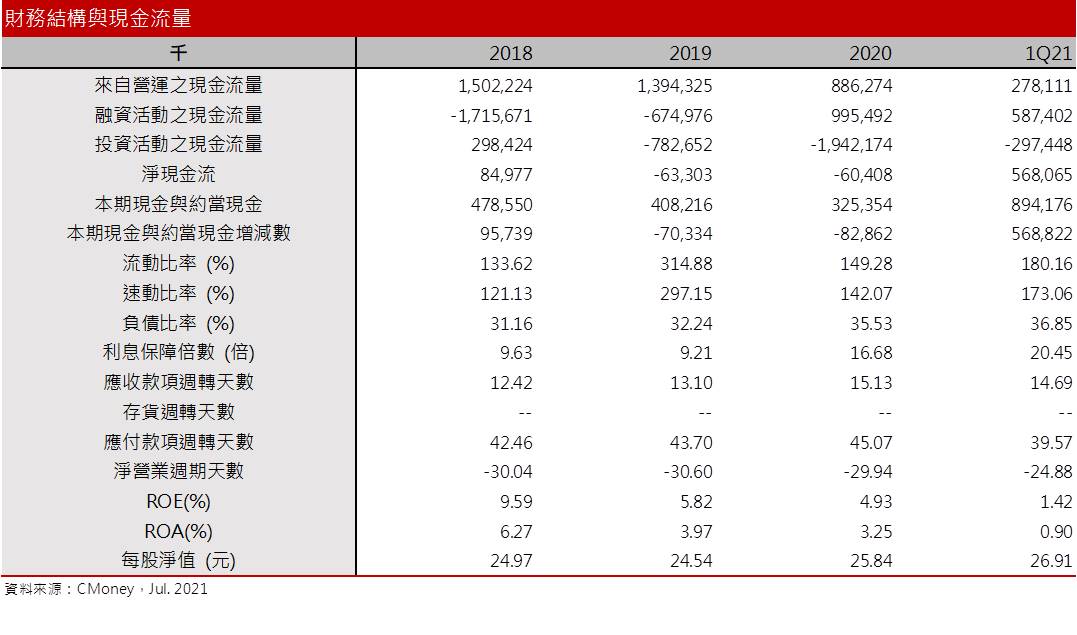

台航於1998年民營化,至今交通部持股仍有26%,官股色彩濃厚。業務以散裝運輸為主,目前擁有17艘散裝中型船,因此運輸原物料主要包含煉焦煤、動力媒、鋁礬土、穀物等,多採論時傭船,合約期間介於1~3年。除散裝業務之外,其餘業務包含短程貨櫃輪經營、沿海客運運輸、港勤及代營、租賃等多項業務,加上新船貸款成數較同業低,負債比維持30~40%,營運較散裝同業穩健。

由於近年兩岸貨櫃輪艙位過剩,台航於2021/5中止兩岸貨櫃航線。沿海客運近年則有虧損,主為配合政府維持離島交通,以1艘運輸輪(台華輪)每日定期於高雄、馬公載運客貨車輛。目前交通部已規劃台澎輪建造時程及後續營運,預計2023年後可望減輕台航沿海客運的負擔。港勤及代營業務的部分,與台灣中油長期合作經營,旗下擁有9艘拖船(台勤4艘、永安5艘)負責台灣中油LNG船靠離馬頭之拖帶與補給作業。2020/11取得71.4億元中油觀塘工業港港勤船25年合約,預計2022年下半年投入營運。台航另代營台灣中油5艘油輪,負責中油油料運輸及裝卸。此外台航持有多筆土地資產,每季營收貢獻穩定,租金收入約落在1200~1500萬元。

此外,台航於2017年參與陽明的私募與增資,截至21Q1持股陽明1.33%(含私募股權),採其他綜合損益認列,因此陽明的股價漲跌對台航獲利影響不大。2021/6處分陽明股票,處分利益為4.97億元,認列於其他股東權益,預計未來可用於股利配發。

2020年營收比重:散裝68.2%、貨櫃12%、港勤及代營13.5%、客運4%、租賃及其他2.3%。

21H1新船投入帶動台航毛利率大幅提高

今年上半年台航總計交付3艘新船。其中有2艘為8.4萬噸的卡姆薩型船,簽訂合約期間為3年;另1艘為6.4萬噸極限輕便型船,合約期間1~2年。受惠於散裝市況轉好所驅動,中澳對峙導致中國轉向印尼、俄羅斯、南非等地進口煤碳,且上述國家港口較小,海岬型船較難以停靠,中小型船需求因此增加,21H1中小型船運價約莫高於去年同期1.5~3倍,預估台航新船毛利率約落在30~35%。

3月後穀物收成帶動運輸需求增加,煤炭雖於4、5月需求減少,然6月需求明顯回升,中國Q2煤炭運量可望持平Q1。毛利大幅增加下,近年台航又持續進行船舶汰舊換新,進而有利於船舶維修等營業成本縮小。Q2受惠於新運力投入以及運量增加的情況下,預估21Q2營收可望來到8.2億元,季增24.6%,年增41%。新合約的帶動下,預估毛利率提高至35.9%,營益率31.9%,EPS 0.61元。

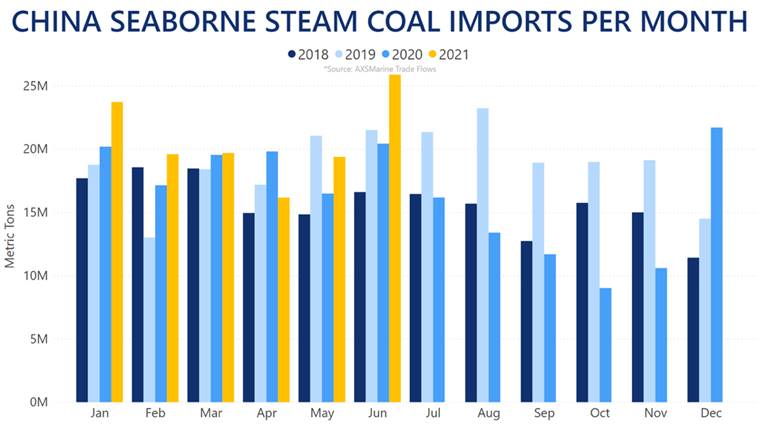

中國動力媒進口6月明顯增溫

預期21Q3運價震盪,Q4穀物旺季帶動運價上漲,台航獲利可望增加

展望第三季,由於北大西洋運力維持緊俏,加上近日煤炭需求維持、中國對歐洲穀物需求明顯增溫,6月以來中型船運價指數(BPI)漲幅約48%,目前運價水位約高於去年同期190%。然7~8月穀物採收旺季將告一段落,穀物運輸需求將轉弱,但由於多國經濟維持復甦、基建支撐煉鋼需求維持下,煤炭運輸需求仍可延續。在運力供給偏緊下,預期第三季BPI指數維持高水位震盪。此外,7月台航又再交付1艘6.4萬噸新船,運力增加將有助於支撐Q3營收增長。沿海客運運輸、港勤及代管操作的部分,由於業務量穩定,預估挹注Q3營收1~1.1億元。

整體而言,21Q3受惠於新船加入、運價維持維持高檔下,預估21Q3營收來到8.27億元,季增4.2%,年增31%。新船毛利提高,帶動21Q3毛利率來到37.3%,營益率33.5%,EPS 0.67元。

9月步入穀物收成旺季以及冬季煤碳需求提高,帶動運輸需求增加,加以全球疫情趨緩,經濟復甦拉動小型原物料需求增加,運力有限的情況下,預計第四季中小型船運價指數將進一步上漲。台航於11月預計也將交付1艘8.4萬噸新船,預期運價、運量雙增將帶動第四季營收以及獲利水平提高。

整體而言,受惠於散裝市場供不應求,新船毛利提高,其餘港勤及代管操作業務穩定挹注營收,帶動2021年營收來到32.2億元,年增29.3%,毛利率提高至35.7%,營益率31.7%,EPS 2.40元。每股淨值28.04元。

2022年環保政策限制運力供給短缺,支撐台航獲利維持高水平

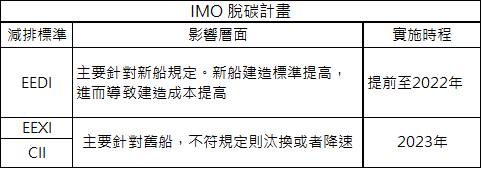

由於近年環保規定日趨嚴謹,新船供給數逐年下滑,國際海事組織(IMO)為落實長期的脫碳計畫,明後年將先後實施EEDI、EEXI、CII等排碳標準,將提高新船建造成本,舊船若不符合規定則將汰換或採取降速因應,此舉也將導致海運供給明後年難以增加。運力供給限縮下,預期明年多數國家逐漸脫離疫情窘境,運輸需求可望支撐運價維持在相對歷史的高水平,預估明年台航散裝業務可望維持4~6%的年成長。此外,台航中油觀塘工業港勤業務將於2022年下半年啟動,預估挹注明年下半年營收1.3~1.5億元。

整體而言,由於散裝運力受限於環保規定的實施,運力水準維持,以及中油觀塘港勤營收挹注下,預估2022年營收34.5億元,年增7%,預期運價維持高水位震盪,毛利率可望維持34.5%,營益率30.6%,EPS 2.48元。

結論

台航股價淨值比2.3倍、本益比26倍,目前評價並未低估。而近日航運族群波動加大,加上今日傳出美國欲出手打壓貨櫃運價,本質上雖與散裝航運關聯性較低,然今年以來貨櫃航運驚人獲利帶動航運族群情緒暴走,進而拉高整體族群評價上升,顯示航運股與貨櫃族群實際上存在一定相關性。而今打壓貨運運價之利空傳出,影響市場信心鬆動。航運族群中獲利相對平淡、評價偏高的個股恐有領先下修的風險。且近期未見法人資金積極佈局,台航股價走勢明顯轉弱,今日股價已跌破10日線,5日均線拐頭向下與10日線交叉,短期資金動能熄火。在股價趨勢轉弱下,觀察融資近日亦持續增加,後續需嚴防融資多殺多的情境上演。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

劉培萱 投資風格以產業基本面趨勢為主,技術籌碼為輔。 喜歡藉由深入分析產業競爭,窺探未來的樣貌。 本專欄的目標為協助投資大眾了解各種產業的細節及可能的未來走向。

- 【台股研究報告】2023年鋼市將呈U型復甦,看好中鋼(2002)Q2後獲利重拾成長!

- 【台股研究報告】貨櫃三雄獲法人買超,2023年貨櫃產業有所轉機?

- 【台股研究報告】華航(2610)前11月客運營收翻4倍,2023年航空產業怎麼看?

- 查看更多文章

最新文章

- 4/30 午盤獵報:新冠疫情捲土重來?!4檔防疫股開盤漲停鎖死!

6minutes ago

- BBU業務無懼關稅影響!AES-KY(6781)強漲7%,還有誰將跟上?!

37minutes ago

- 【個股分析】馬斯克引機器人行情,「IPC廠」大漲逾60%。利用動能選股挑出潛力標的!

anhour ago

- 【匯金油整理】IBM 宣布對美國加碼投資 1,500 億

anhour ago

- 老簡帶你 04/29 盤前個股追蹤,籌碼神探帶你跟著股市內部大戶走!

2hours ago

投資風格以產業基本面趨勢為主,技術籌碼為輔。 喜歡藉由深入分析產業競爭,窺探未來的樣貌。 本專欄的目標為協助投資大眾了解各種產業的細節及可能的未來走向。

想要收藏您喜愛的內容嗎?

加入會員即可收藏