【台股研究報告】中鼎(9933)近期帶量突破上檔壓力區,喜迎主升段到來!

2022-09-06 21:17

更新:2022-09-06 21:17

【台股研究報告】中鼎(9933)結論與建議

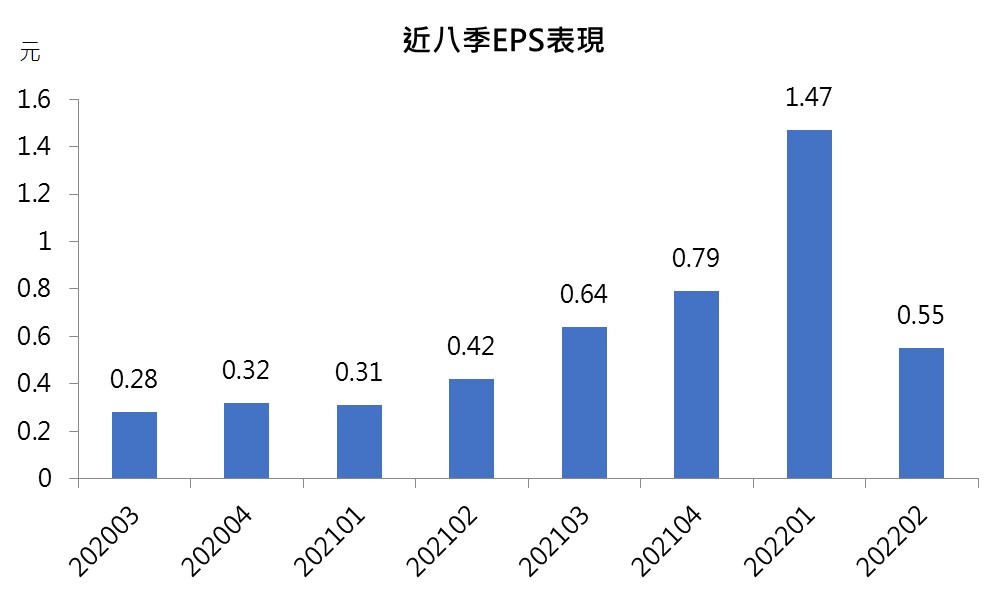

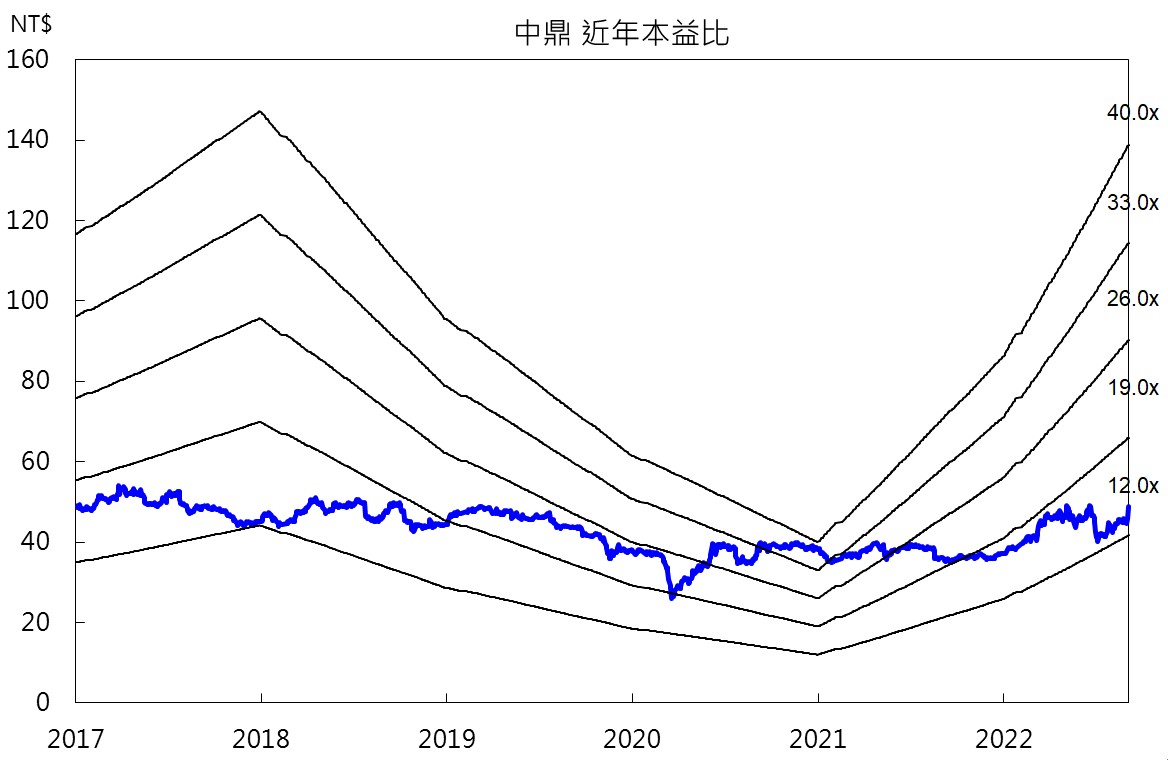

中鼎22H1 EPS達2.05元,年增185.5%,符合市場預期,主要受惠於台商回流和ESG意識高漲,帶動相關工程需求增加,此外,中鼎布局高科技工程成果開始顯露,1~7月的新簽約訂單中高科技工程占比達44%,更為未來強勁的成長動能。展望下半年,受到油價高漲影響,中東地區石化工廠升級需求強勁,中鼎有望拿下大型能源標案,為龐大的淺在商機。技術面而言,中鼎今年重回市場目光,並於初升段後回檔盤整半年,期間籌碼成功換手,昨(9/5)成功帶量突破上檔壓力,主升段即將到來,後市看漲。整體而言,CMoney預估中鼎2022年EPS為3.47元,考量技術面強勁突破區間,且題材為未來趨勢,本益比有望朝20倍靠攏,投資建議為買進。

中鼎為台灣石化業統包工程公司

中鼎成立於1979年,為台灣老牌營造公司,也為台灣最大的設計至建造一條龍統包的工程公司,目前能承包達十億美金以上的大型標案,主要提供的服務包含工程規劃、設計、設計採購、工程建造、施工監督、器材供應等,承接的工程類型包含石化、煉油、鋼鐵、電力、交通、環境污染防治等。2021年中鼎的營收比重為:煉油石化35%、能源25%、環境工程13%、一般工程11%、其他16%。依地區別為台灣60%、亞洲25%、美洲15%。

中鼎22H1 EPS為2.05元,符合市場預期

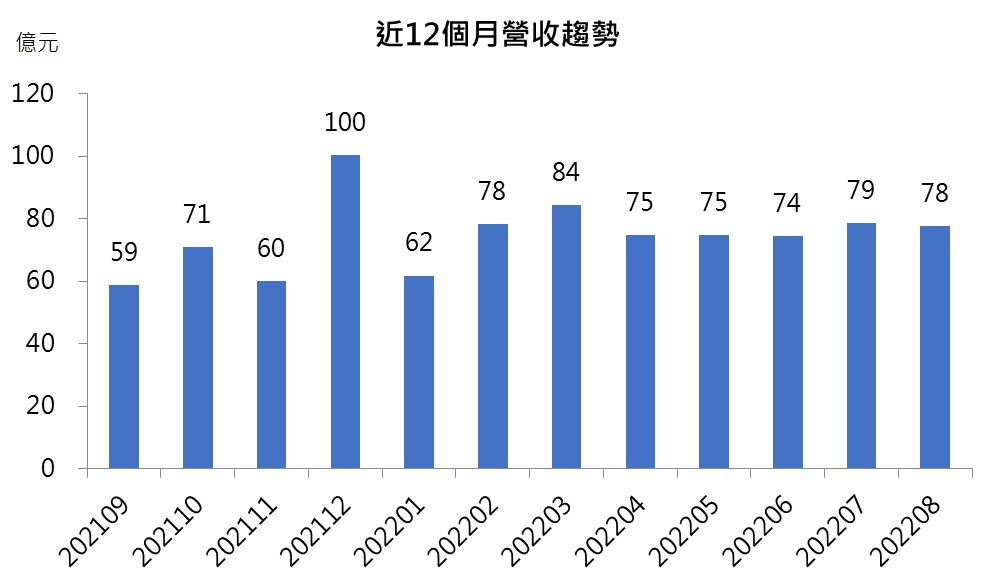

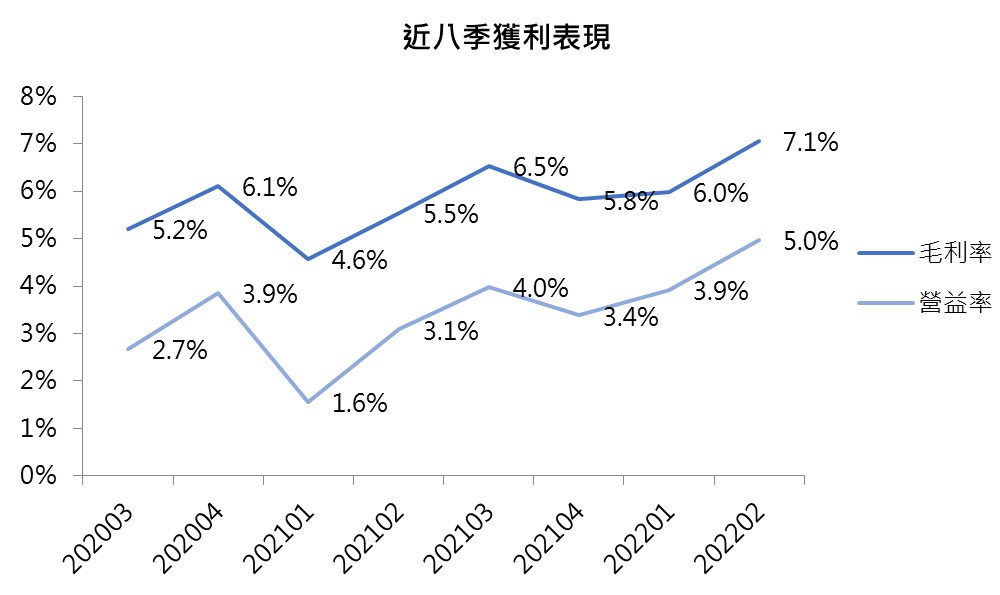

中鼎22H1合併營收達448億元,年增46.2%,毛利率6.5%,稅後淨利15.8億元、年增185.5%,EPS為2.05元,符合市場預期。獲利大幅增加主要受惠於近年台商回流,本地建廠需求穩定增加,加上環保意識成長,環境工程如綠能、太陽能光電等快速成長,而近期隨著2020年後的工程標案開始入帳,使營運大幅成長。此外,中鼎布局高科技工程成果漸顯,2022年1~7月的新簽約訂單中有44%來自高科技工程,此為公司近三年來初次跨足的領域,顯見成長動能強勁。

ESG商機爆發,中鼎下半年有望拿下多起大型能源標案

展望下半年,台灣市場主要受惠於近年來ESG意識高漲,天然氣、離岸風能、水資源處理、太陽能發電、循環經濟等標案來源快速成長,近期即有政府標案的廢水處理工程、科技園區的鋰電池工廠、高科技廠等。除此之外,受到烏俄戰爭、油價高漲等影響,中東的石油客戶資金充裕,正積極發展原油、天然氣和高值化相關產業,並在追求環保低碳的政策下,中東的石化工廠需升級相關煉油設備,為龐大的潛在商機。整體而言,下半年為中鼎工程入帳傳統旺季,且有多個大型石化煉油標案,可望使下半年簽約金額爆發式成長,CMoney預估中鼎2022年營收為921.46億元,毛利率6.9%,稅後淨利為27.9億元,全年EPS為3.47元。

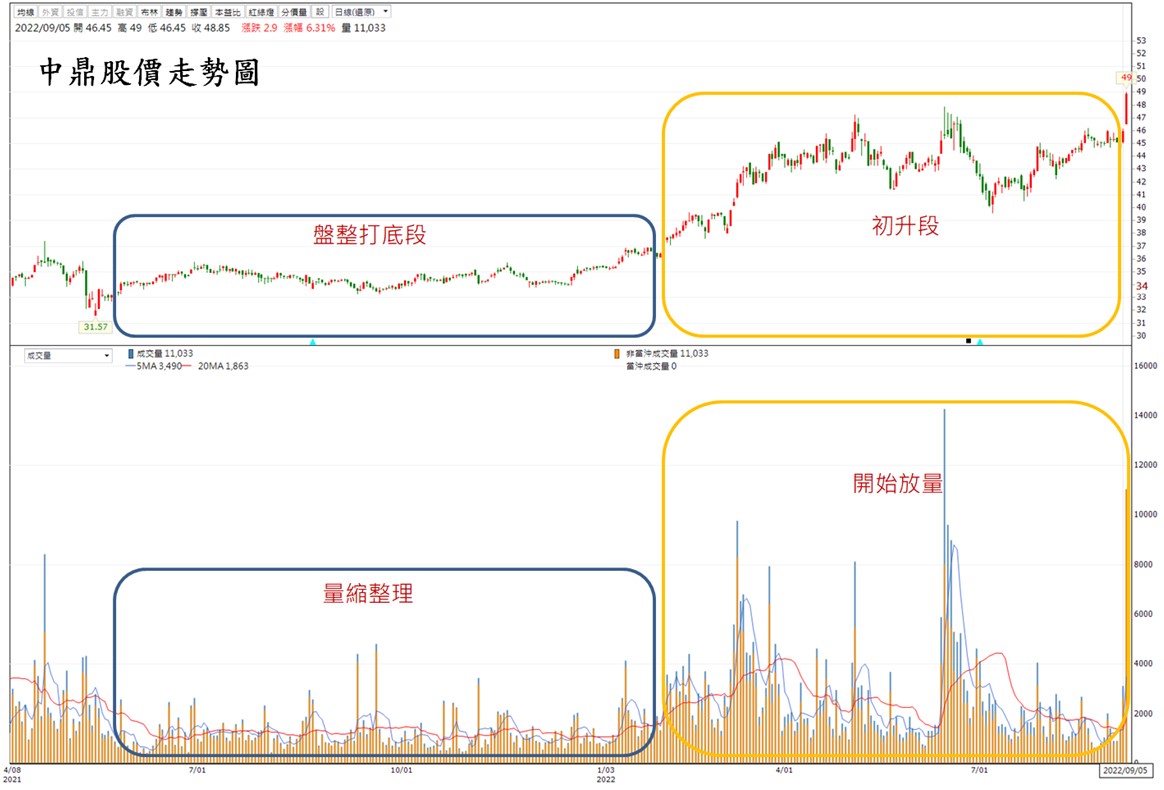

中鼎股價沉寂一年半,近期重回市場目光

資料來源:CMoney

中鼎自2021年六月起盤整打底,至2022年1月間,共計七個月中皆於33~36元間盤整,震幅小於10%,處於穩定打底之階段,成交量也顯著下降,整體形成優異的底部。2022年2月,隨ESG題材再起,綠能相關產業受市場注意,中鼎開始從盤整七個月的底部上攻,波段高點達到46元,波段漲幅約為25%,且成交量開始顯著放量,平均成交量約為盤整打底段的2.2倍,進入初升段的走勢,法人機構開始介入,受部分資金青睞,並重回市場目光。

中鼎成功帶量突破壓力區,主升段到來

資料來源:CMoney

中鼎初升段漲勢於5/6至46元首次遭遇獲利了結賣壓,而後短暫回檔,並於下檔支撐線上整理,隨後於6/16再度放量上攻,嘗試突破區間壓力,並爆出14260張的歷史天量,然當天開高走低,隨有短暫突破區間,但仍遭賣壓壓回,並於隨後三天皆收上引線,顯見此價位賣壓強勁,突破宣布失敗。此後兩個月再度回檔整理,主力籌碼換手,更於七月初短暫破底三日清洗籌碼,隨後資金再度進場,股價緩步回升,並於昨(5)日成功放量突破前高壓力,成交量為今年第二高的11102張,正式宣告初升段結束,主升段即將到來。

資料來源:CMoney

資料來源:CMoney

資料來源:CMoney

資料來源:CMoney

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

黃昱翔 股海無涯,學無盡頭。

- 【台股研究報告】健鼎(3044)隱藏題材發酵,2024年爆發可期!

- 【台股研究報告】手握獲利三大箭頭,金像電(2368)將迎空前盛世!

- 【台股研究報告】車用、AI雙箭頭,定穎投控(3715)強勢創高!

- 查看更多文章

最新文章

- (免費)風箏基礎學堂-合約負債

2hours ago

- 財神&玄武&欽點三榜*周總結-玄武的時代來臨!

2hours ago

- 2025/4/20尼克萊周末報告

4hours ago

- 中鼎(9933)美國投資踩雷,連吞 2 根跌停!最新每股淨值分析報告

6hours ago

- 全息人生庫存對帳單(Day44)更新|連續配息排行|潛在價值紅字|存股計算機佈局

6hours ago

想要收藏您喜愛的內容嗎?

加入會員即可收藏