【台股研究報告】智擎(4162): 主力藥物安能得即將於中國上市帶來嶄新獲利動能,預計明年初認列鉅額權利金挹注營收表現!

2022-07-13 13:42

更新:2022-07-13 13:42

(圖片來源:shutterstock)

【台股研究報告】智擎(4162)結論與建議

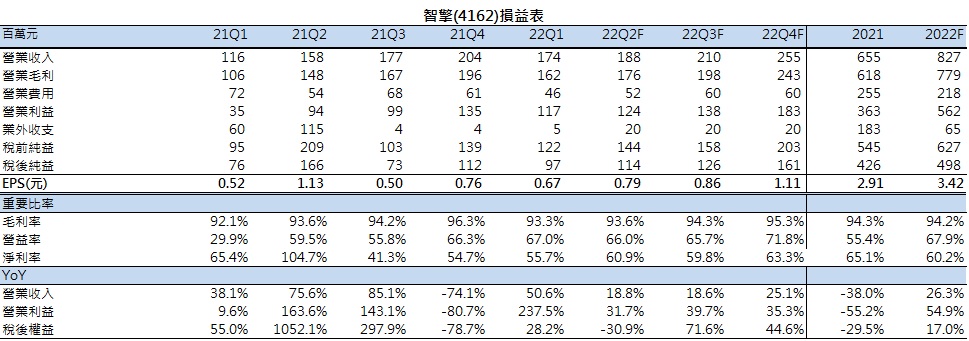

根據公司表示,2022年第一季主力商品ONIVYDE® (安能得®) 在台灣銷貨權利收入年增25%、歐亞地區銷貨權利收入年增72%,CMoney預估智擎2022年EPS為3.42元,2023年初受惠一次性權利金認列,第一季額外貢獻約4.5-5元EPS,看好公司在ONIVYDE® (安能得®)長線的佈局,給予逢低買進的投資建議,目標價為2022EPS*30倍本益比。

致力於癌症治療之新藥開發和授權的生技製藥公司

智擎生技製藥股份有限公司成立於2003年,主要發起投資人包括台灣東洋藥品、行政院國發基金與國內生技創投。智擎專注於癌症疾病的治療,藉由Virtual Pharmaceutical Company Business Model (VPC)模式專注於新藥研發,前述的VPC模式為一個小規模的管理階層,負責引進其他藥廠的授權,進行中後段的藥物臨床試驗業務,到臨床三期再對外授權,以避免初期新藥開發公司面臨開發失敗的高風險。目前公司的新藥專案有二,安能得® (ONIVYDE®)使用於胰腺癌病人在接受過標準藥物失敗後的治療,於2011年經美國FDA及歐盟EMA認定為治療胰臟癌的罕見疾病藥物,目前並已取得台灣、美國、歐洲、日本以及其他國家/地區共40多個國家的上市許可,也是目前公司獲利的主要來源。

(圖片來源:公司法說會簡報)

ONIVYDE® (安能得®) 取得中國新藥上市銷售許可,潛在銷售市場龐大

今年度4月,智擎宣佈ONIVYDE®(安能得®)加上5-FU/LV*合併療法獲中國國家藥品監督管理局(NMPA)獲批新藥上市銷售許可。該療法提供胰臟癌病人在接受過標準藥物失敗後的治療。ONIVYDE® (安能得®)為中國23年來第一支核准治療二線胰腺癌的新藥,在中國潛在市場龐大,根據WHO統計2020年中國新增胰臟癌病患達12萬人以上,死亡超過10萬人。同時,胰臟癌的發病率也逐年升高,早期診斷率不足5%,約60%的患者首診時已轉移、約30%的患者首診時處於局部進展期,存在許多尚未開發及導入的藥物治療需求。

*5-FU/LV: 5-Fu為好復注射液,是一種抗代謝藥物,使用靜脈輸液方式以干擾DNA合成以達到治療效果。可單獨使用或與其他藥品併用於癌症治療。LV為Leucovorin(一種葉酸拮抗劑),實務上可以將5-FU和LV合併使用輸液。

(圖片來源:公司法說會簡報)

ONIVYDE® (安能得®) 預計明年初認列鉅額權利金

ONIVYDE® (安能得®)對公司的獲利來源分成兩部分,一是一次性認列的里程碑授權金,另一則是銷售分潤,受惠於ONIVYDE® (安能得®)於全球持續拓展銷售市場持續擴大,今年度預計可以達到銷售權利金認列門檻,在明年初實際認列3000萬美元以上的營收獲利,約有4.5-5元的EPS貢獻。

(圖片來源:公司法說會簡報)

ONIVYDE® (安能得®)二線非小細胞肺癌之三期臨床預計今年解盲,看好未來授權收入

ONIVYDE®(安能得®)適應於二線小細胞肺癌(2L SCLC)的三期臨床數據預計在今年第三季底公告,適應於一線胰腺癌(1L PDAC)三期臨床數據將在2023年上半年公告,以上兩種適應症均為難治型癌症,二線小細胞肺癌罹病的五年存活率僅6%,一線胰腺癌罹病的五年存活率僅7%,若公告解盲結果順利,二線小細胞肺癌最快預計可在2023年底取得藥證,一線胰腺癌則是最快於2024上半年取得藥證,除了帶來一次性的權利金收入外,也增加每月的銷售分潤,提升ONIVYDE® (安能得®)產品週期的延續性。

CMoney預估智擎2022年EPS為3.42元,2023年初受惠一次性權利金認列,第一季額外貢獻約4.5-5元EPS,看好公司在ONIVYDE® (安能得®)長線的佈局,給予逢低買進的投資建議,目標價為2022EPS*30倍本益比。

----------------------------------

參考圖表:

資料來源: CMoney

如果喜歡這篇文章,或是想一起交流產業個股,歡迎留言或來信 Amy_Ciou@cmoney.com.tw聯絡我 ☺

(Cover產業:生技醫療、車用二極體、MOSFET、營建、電商)

延伸閱讀-生技醫療研究報告

【台股研究報告】全宇生技-KY(4148): 連續兩個交易日漲停鎖死,即將迎來第三季傳統肥料旺季,全年營收獲利可期! (2022.7.11)

【台股研究報告】大學光(3218): 技術面站上年線,看好眼科市場未來高成長性,2022年雖受疫情干擾仍獲利亮眼! (2022.7.6)

【台股研究報告】保瑞(6472):不畏大盤修正,六月漲幅56%,看好併購效益發酵挹注營運持續成長! (2022.7.4)

----------------------------------

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

邱微瑄 從基本面研究和技術籌碼面分析找出低估的潛力個股,計畫交易策略並交易預定的計畫

- 【台股研究報告】寶齡富錦(1760):拿百磷及檸檬酸鐵為未來強勁獲利動能,明年有望取中國藥證!

- 【台股研究報告】櫻花建(2539):毛利率遠超同業平均,推案獲利配發股利均穩健,適合長期投資持有!

- 【台股研究報告】易威生醫(1799):跨足藥物開發與CDMO,期待2024年重磅藥取證銷售爆發性成長!

- 查看更多文章

最新文章

- 股票虧損不敢賣? 3大關鍵指標,助你理性判斷賣股時機

22minutes ago

- AL財報亮眼、估值便宜,為何分析師給出『優於大盤』評等?

29minutes ago

- 輝達台灣總部選址消息 結合籌碼面利多指標 掌握盤中起飛士電

35minutes ago

- 總是買在高點、賣在低點?學會這3招,逆勢撿便宜也不怕

40minutes ago

- 5/20 午盤獵報:黃仁勳宣布開放這一技術!世芯-KY(3661)受惠猛攻漲停板!

43minutes ago

從基本面研究和技術籌碼面分析找出低估的潛力個股,計畫交易策略並交易預定的計畫

想要收藏您喜愛的內容嗎?

加入會員即可收藏