【台股研究報告】世芯-KY (3661):法說會後股價逆勢強漲,不受消費性前景影響,明年營收獲利持續創高!

2022-08-29 17:40

更新:2022-08-29 17:40

(圖片來源:公司官網)

【台股研究報告】世芯-KY (3661)結論與建議

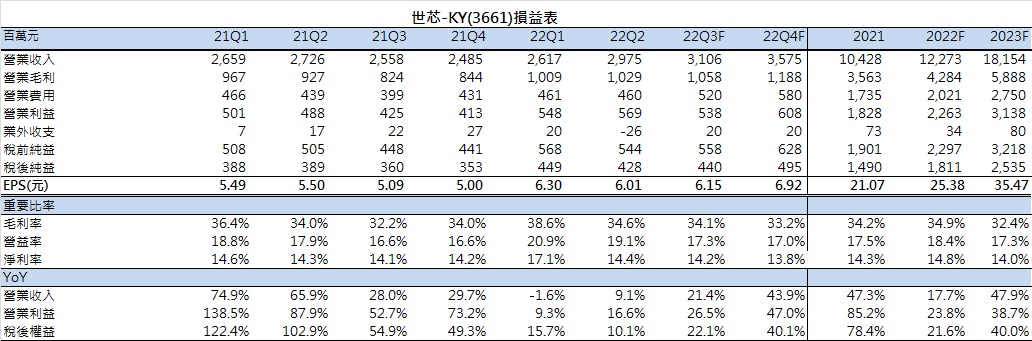

CMoney預估世芯2022全年營收122.7億元,年增17.7%,EPS為25.38元,看好今年第四季起ABF高階載板供應狀況明顯改善,2023預估維持高成長性,營收大幅成長至181.5億,年增47.8%,EPS預估35.47元,再創新高,依照2023預估EPS給予30倍本益比評價,投資建議為逢低買進。

-----------------------------------

世芯電子為提供專業ASIC服務及SoC設計之廠商

世芯電子(股票代號3661)成立於2003年,為提供客戶特殊應用積體電路(ASIC)及系統單晶片(SoC)之委託設計服務(NRE)與後端晶圓製造、封裝及測試之量產管理服務。世芯同時也是台積電(2330)價值鏈聯盟的一員,主因在先進製程領域,台積電為投片領導大廠,世芯於產品開發藍圖中也持續在先進製程耕耘,因此雙強結盟促進在先進製程的設計上的快速發展。

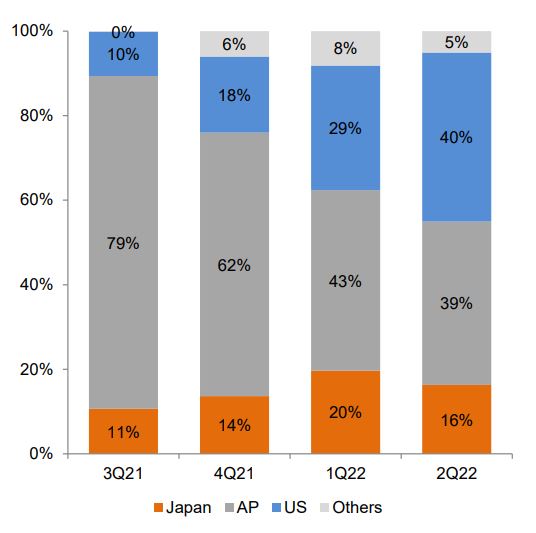

2022年第二季營收根據地區別分類,美國佔比40%、亞洲區(除日本)佔39%、日本佔16%、其他5%。

(世芯第二季營收別地區佔比/圖片來源:公司法說會簡報)

*ASIC: Application Specific IC,客製化IC,再區分為全客製化IC和半客製化IC,全客製化IC將客戶單一IC成本最低化,半客製化IC則是以現成的晶片核芯為基礎,省去前期的設計時間,雖整體晶片的性能及效率來說仍比量產晶片好,適合時效性緊迫的案件使用。

*NRE: Non-Recurring Engineering;委外設計,指IC設計公司委託IC設計服務公司(創意)設計特殊功能的ASIC(特殊應用IC)或SOC晶片(單晶片)。

召開第二季法說會,2022上半年營收獲利皆為歷史新高,符合市場預期

世芯於召開第二季法說會,公布第二季及上半年營運結果,第二季營收29.7億元,年增4%;毛利10.2億元,毛利率為34.5%,年增0.5ppts,第二季EPS為6.01元。上半年營收55.9億,毛利率36.5%,EPS為12.33元,營收及獲利創下歷史新高。第二季毛利率下滑主因為NRE營收佔比比重較前一季度低,約落在4-5成左右。

預計於2022年第四季改善高階載板吃緊狀況,供應鏈順暢帶動明年營收高成長!

世芯在2022上半年受到高階ABF載板缺貨影響,限制營收及獲利成長空間,主要源於公司高階產品使用20層的ABF載板,不同於市面上CPU、GPU通常使用12-16層載板,而ABF載板只要超過15層,良率就會明顯下降,因此雖今年ABF載板供應吃緊度相較半年前趨緩,但公司表示2022年第三季會有新的載板供應商加入,預期2022年第四季ABF載板緊缺狀況才會有明顯的改善。由於北美資料中心客戶明年的需求預估是今年的兩到三倍,因此在ABF載板的供應鏈順暢度,和公司於此塊業務的成長呈高度正相關,公司也表示已經和供應商達成2023年供貨量增加的協定。

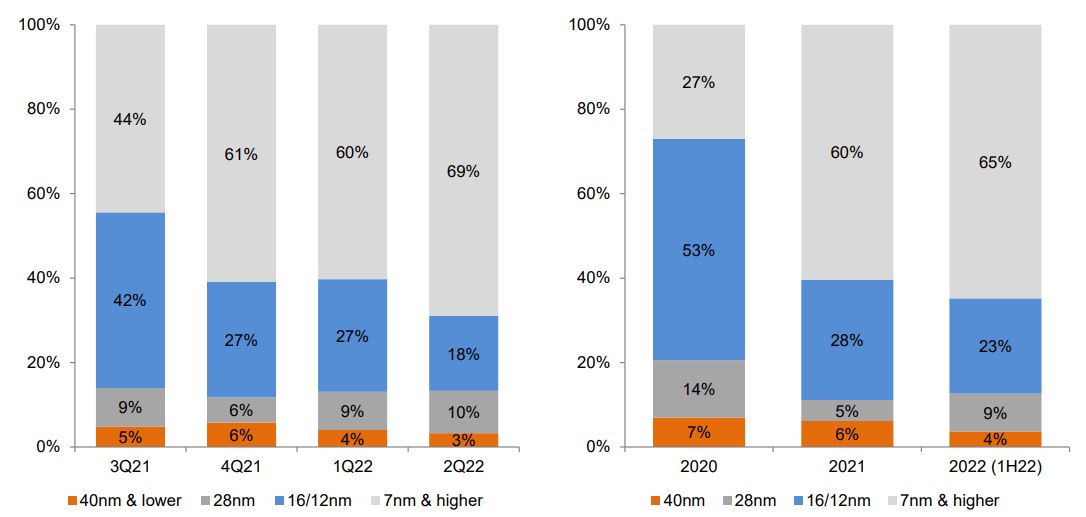

於先進設計製程居產業領先地位,七奈米以上佔營收65%並持續上升

世芯於先進設計製程居產業領先地位,2022年第二季7奈米及以上製程佔69%,2022上半年7奈米及以上(6/5/4奈米)製程比重佔65%,在此塊7奈米以上先進製程NRE營收部份,北美和中國客戶的需求保持強勁,並未看到趨緩,明年依然維持高成長,而展望未來兩年,高效運算設計製程也會從7奈米逐漸跨足到6和5奈米,至於3奈米NRE進度,目前也已有測試晶片,有望在2024年送交製造第一個3奈米晶片。

(世芯第二季&上半年營收依製程佔比/圖片來源:公司法說會簡報)

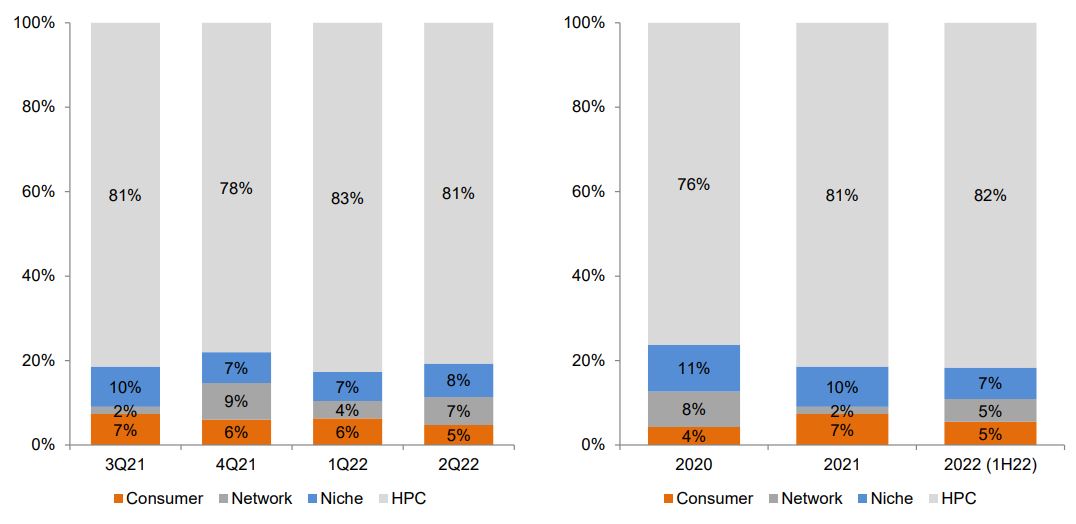

高成長性的高速運算應用別營收佔比八成以上,並開始跨足車用領域,消費性市場影響極小

世芯在營收的終端應用上,2022年第二季高速運算應用別營收佔比81%,2022上半年高速運算應用別營收佔比82%,因此雖近期消費性應用市場展望保守進入去庫存階段,世芯仍能保持高度成長性。

公司在法說會上也提及,產品即將開始切入車用相關領域,一為車用ADAS,設計原理和目前HPC類似,但是對於產品的品質和認證時間更長,也因此進入門檻較高;另一塊應用則是車用資料中心商機,全球知名車廠如Tesla、Rivian,均有開發自家品牌的資料中心,此塊營收約在2024年對世芯有明顯貢獻,提供中長期的高成長動能。

(世芯第二季&上半年營收依終端應用別佔比/圖片來源:公司法說會簡報)

CMoney預估世芯2022全年營收122.7億元,年增17.7%,EPS為25.38元,看好今年第四季起ABF高階載板供應狀況明顯改善,2023預估維持高成長性,營收大幅成長至181.5億,年增47.8%,EPS預估35.47元,再創新高,依照2023預估EPS給予30倍本益比評價,投資建議為逢低買進。

----------------------------------

參考圖表:

資料來源: CMoney、CMoney預估

資料來源: CMoney

如果喜歡這篇文章,或是想一起交流產業個股,歡迎留言或來信 Amy_Ciou@cmoney.com.tw聯絡我 ☺

延伸閱讀

【台股研究報告】智原(3035):IC設計大廠智原今年度獲利爆發性成長,明年量產業務及NRE業務帶動營收持續上攻創高!

【台股研究報告】創意(3443):IC設計大廠創意受惠AI、HPC終端應用強勁,營運動能看好至2024年!

----------------------------------

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

邱微瑄 從基本面研究和技術籌碼面分析找出低估的潛力個股,計畫交易策略並交易預定的計畫

- 【台股研究報告】寶齡富錦(1760):拿百磷及檸檬酸鐵為未來強勁獲利動能,明年有望取中國藥證!

- 【台股研究報告】櫻花建(2539):毛利率遠超同業平均,推案獲利配發股利均穩健,適合長期投資持有!

- 【台股研究報告】易威生醫(1799):跨足藥物開發與CDMO,期待2024年重磅藥取證銷售爆發性成長!

- 查看更多文章

最新文章

- 川普目標核能發電增四倍!相關核能概念股如何布局?

anhour ago

- 5/26 午盤獵報:輝達數位孿生推動想像空間!杭特(3297)股價攻10年新高!

anhour ago

- 【個股分析】登上黃仁勳演說背板,「安控廠」連飆5漲停。利用動能選股挑出潛力標的!

3hours ago

- 併購點燃PCB概念股!精成科(6191)營收飆高、股價噴!

3hours ago

- 『存股不離可轉債』軟體創新高可轉債排行統計與心得分享-2025-05-23

13hours ago

從基本面研究和技術籌碼面分析找出低估的潛力個股,計畫交易策略並交易預定的計畫

想要收藏您喜愛的內容嗎?

加入會員即可收藏