【台股研究報告】大立光(3008): 第三季營收表現亮眼,匯兌利益大進補,期待明年iPhone鏡頭大升級利多!

2022-10-14 00:59

更新:2022-10-14 00:59

(圖片來源:大立光官網)

市場認證最老實的大立光繳出亮眼的第三季成績單,並於2022/10/13召開第三季法說會,更新營運展望

那就讓我們來看看高階鏡頭龍頭大立光說了些什麼吧!

看完這篇研究報告,你將了解以下幾件事情:

- 大立光公司簡介

- 第三季獲利分析與第四季預估

- 2023年展望

-----------------------------------

【台股研究報告】大立光(3008)結論與建議

大立光今年上半年為營運低谷期,下半年獲利表現看起來逐步回溫,加上匯兌利益讓EPS表現吃下大補丸,但考量未來消費性市場需求保守,加上客戶新機鏡頭升級大利多預計在明年下半年才會發酵,CMoney預估2023年度EPS為137.25元,現本益比已在平均區間之下,考量整體市場環境給予14倍本益比,投資建議為逢低買進。

-----------------------------------

全球精密光學塑膠鏡頭領導廠商

大立光創立於1987年,集團主要發展各種輕、薄、短、小的光學元件,產品跨足音圈馬達(大陽科技)、隱形眼鏡(星歐光學)、睡眠監測(大立雲康),積極擴大產品種類及產能,掌握發展趨勢,並滿足市場需求。大立光為全球最大的手機鏡頭製造廠商,產品為各式光學鏡頭模組,以及各式光學零組件,隨著電動車產業規模日趨壯大,大立光也跨入AR/VR以及車用鏡頭領域,拓展業務範疇。2022年第三季產品出貨占比為20MP(megapixel=百萬畫素)以上10-20%、10MP為50-60%、8MP為0-10%、5MP以下30-40%。

第三季營收優於市場預期,但受產品組合調整影響,毛利率低於預期

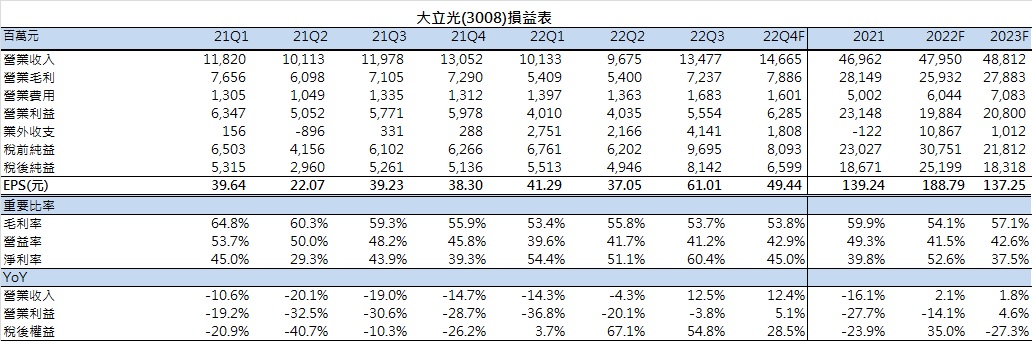

大立光於10月13日召開法說會,更新第三季營運表現及公司展望,第三季營收134.77億元,年增13%,季增39%,優於市場預期,但受到VCM產品*出貨上升,產品組合較差影響,毛利率為53.7%,低於市場預期,第三季受惠於匯兌利益,EPS為 61.01元。

由於受到VCM出貨量提升導致毛利率下滑,公司針對相關提問一一進行回覆,首先是VCM出貨量提升源自於整體需求上升,和去年同期相比的確也是增加的,但公司也不清楚客戶商品的市佔結構,因此無法回答VCM出貨量上升是否源自市占率提升,目前對於明年也沒有VCM擴產的計畫。

*VCM產品:全稱Voice Coil Montor,電子學裡面的音圈電機,是馬達的一種。其主要原理是在一個永久磁場內,通過改變馬達內線圈的直流電流大小,來控制彈簧片的拉伸位置,從而帶動上下運動,而手機鏡頭中廣泛的使用VCM實現自動對焦功能,透過VCM可以調節鏡頭的位置,以呈現清晰的圖像。

下半年受蘋果新手機拉貨、匯兌利益推升獲利表現

大立光表示,目前看來10、11月營收應會跟9月份水準差不多,接下來VCM的出貨量水準也和第三季相當,雖然VCM的毛利率較鏡頭低,但營業費用也相應的低於鏡頭,第四季的產品組合也和第三季差不多,因此我們預估第四季營收146.6億,年增12%,毛利率53.8%,EPS初估為49.44元。2022全年營收預估為479.5億,EPS為188.79元。

擴廠計畫如預期,預計明年第三季移入設備,年底開始貢獻產能

大立光目前共有九座廠區,另外有三座廠區按照計畫興建中,和之前法說會進度一樣,預計在明年度第三季底設備才會全數進駐,最快在明年第四季貢獻營收,因應目前市場氣氛保守,市場擔憂擴廠後是否會受到市況影響反而降低稼動率,公司表示擴廠基本上都是按照客戶的單一併進行,不至於發生此種狀況。

車用鏡頭模組部分,則是一直都有專門的團隊在開發與客戶配合,雖目前車用鏡頭因規格不高,因此廠商幾乎均以成本報價,尚未明顯挹注獲利,但若整個電動車、自駕市場發展樂觀,對於鏡頭規格有升級需求,公司也會積極推廣產品在該領域的應用。

期待2023年客戶新機鏡頭大升級配備潛望鏡利多帶動營運表現

市場預估客戶即將於明年頂規機種在鏡頭上大升級,配備潛望鏡及稜鏡的組合,潛望式鏡頭的特點為將變焦鏡頭隱藏在鏡片之下,並將所需的深度轉為垂直或橫置方向,在使用伸縮變焦時,鏡頭就不會突出於機身外,同時搭配稜鏡做使用,讓光路得以用更高的倍數折射,提高對焦倍數,而潛望鏡式鏡頭除了能讓製造出的產品更輕薄外,同時也有防塵、防摔與防壓傷等優點。

公司表示,客戶對潛望鏡技術早已在開發階段,只是於此時點發酵,而潛望鏡在組裝層面困難度較高,需要再調芯*一次,毛利和VCM+Lens相比,公司表示會將潛望鏡的cycle time和processing time一併算進去成本中報價,對於其他品牌客戶而言,若明年鏡頭大升級市場接受度高,也會一併跟進市場趨勢,只是設計開案加上測試時間就差不多6個月,考量後續設備準備,也大概需要一年的時間才能量產。

*調芯:由於光學鏡頭對組裝的公差非常敏感,一般鏡片、鏡片與鏡筒細微的誤差都會造成很大的偏芯,造成解析度下降,因此在光學鏡頭的生產過程中,如何解決偏芯及誤差,維持解析度水準就是很重要的課題,透過調芯機進行鏡片的調芯作業,可以有效解決偏芯問題,修正誤差。

考量未來消費性市場需求保守,目前給予逢低買進評等

大立光今年上半年為營運低谷期,下半年獲利表現看起來逐步回溫,加上匯兌利益讓EPS表現吃下大補丸,但考量未來消費性市場需求保守,加上客戶新機鏡頭升級大利多預計在明年下半年才會發酵,CMoney預估2023年度EPS為137.25元,現本益比已在平均區間之下,考量整體市場環境給予14倍本益比,投資建議為逢低買進。

----------------------------------

參考圖表:

資料來源: CMoney、CMoney預估

資料來源: CMoney

如果喜歡這篇文章,或是想一起交流產業個股,歡迎留言或來信 Amy_Ciou@cmoney.com.tw聯絡我 ☺

(Cover產業:生技醫療、車用二極體、MOSFET、營建、電商)

想看更多光學鏡頭類股報告請看

【台股研究報告】揚明光(3504):第二季法說會展望樂觀,跨足車用及AR/VR領域,未來營運可期!

【台股研究報告】大立光(3008): 第二季法說會優於市場預期,營運低谷期已利空出盡,期待2022下半年營運回溫

認真的你想看更多研究報告請看

撰文者:邱微瑄

若你不想錯過產業深度好文,請 點我 加入社團!

----------------------------------

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

邱微瑄 從基本面研究和技術籌碼面分析找出低估的潛力個股,計畫交易策略並交易預定的計畫

- 【台股研究報告】寶齡富錦(1760):拿百磷及檸檬酸鐵為未來強勁獲利動能,明年有望取中國藥證!

- 【台股研究報告】櫻花建(2539):毛利率遠超同業平均,推案獲利配發股利均穩健,適合長期投資持有!

- 【台股研究報告】易威生醫(1799):跨足藥物開發與CDMO,期待2024年重磅藥取證銷售爆發性成長!

- 查看更多文章

最新文章

- (免費)風箏基礎學堂-合約負債

2hours ago

- 財神&玄武&欽點三榜*周總結-玄武的時代來臨!

2hours ago

- 2025/4/20尼克萊周末報告

4hours ago

- 中鼎(9933)美國投資踩雷,連吞 2 根跌停!最新每股淨值分析報告

6hours ago

- 全息人生庫存對帳單(Day44)更新|連續配息排行|潛在價值紅字|存股計算機佈局

6hours ago

從基本面研究和技術籌碼面分析找出低估的潛力個股,計畫交易策略並交易預定的計畫

想要收藏您喜愛的內容嗎?

加入會員即可收藏