【台股研究報告】智原(3035):召開法說會,第三季獲利亮眼,2023仍維持成長,現在還適合買進嗎?

(圖片來源:智原官網)

文章架構

- 智原(3035)公司簡介

- 第三季法說會營收獲利狀況

- 第四季及2023年營運展望

- 結論

-----------------------------------

【台股研究報告】智原(3035)結論與建議

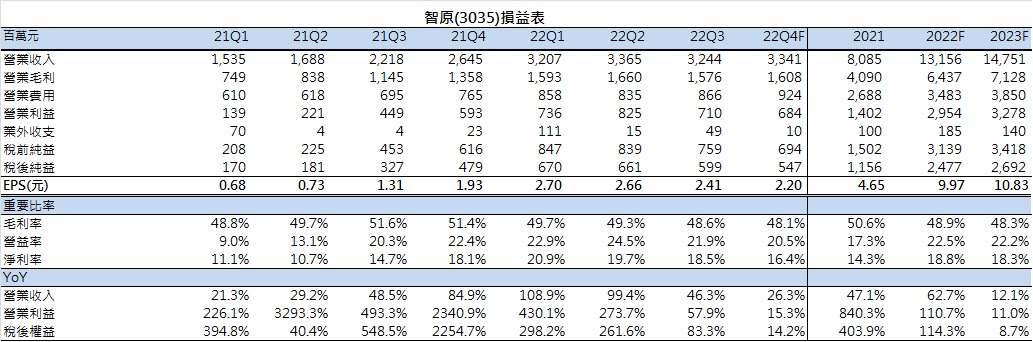

CMoney預估今年度智原全年營收131.56億元,年增62.7%,EPS為9.97元。雖看好公司2023年持續在成長軌道上,但受到終端庫存仍有疑慮及整體總經環境不穩定影響,我們預估2023全年營收成長至147.51億,EPS預估10.83元,依照2023年預估EPS給予12-15倍本益比評價,投資建議為區間操作。

智原科技為提供專業ASIC服務之廠商

智原科技(股票代號3035)成立於1993年,隸屬於聯電集團,原先為聯電的IP及NRE部門,後切割獨立為智原科技,也因此和聯電為緊密的合作夥伴,智原是提供專業服務之ASIC及與矽智財IP授權服務廠商,也陸續在美國、日本、中國、印度與越南設立研發、行銷據點。

智原之ASIC團隊建構完整的設計流程、自動化系統與SoC開發平臺,亦是少數同時擁有完整自主開發矽智財IP資料庫的ASIC廠商,數千個自行開發並通過矽驗證(silicon proven)的IP可為客戶大幅降低整合的風險,同時也提供IP客製化服務,以滿足功耗、尺寸、效能等方面的特殊需求。

召開第三季法說會更新營運近況,獲利優於市場預期

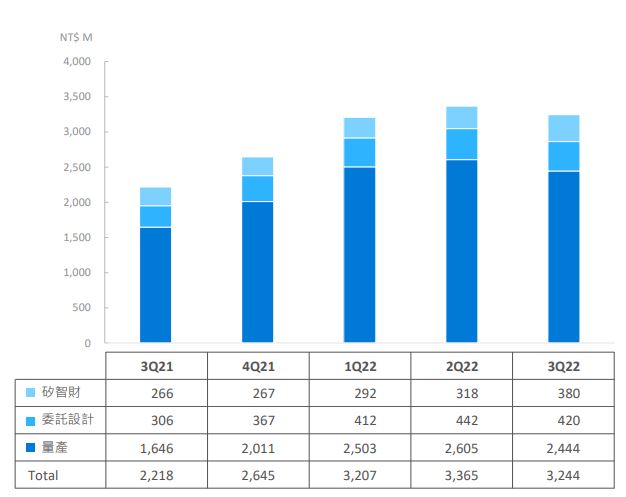

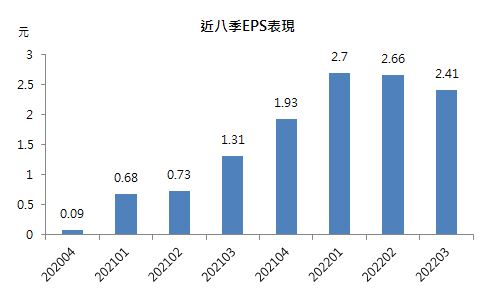

智原於10月25日召開第三季法說會,公布2022年第三季營收為32.44億元,毛利15.76億,毛利率48.6%,EPS優於市場預期為2.41元。

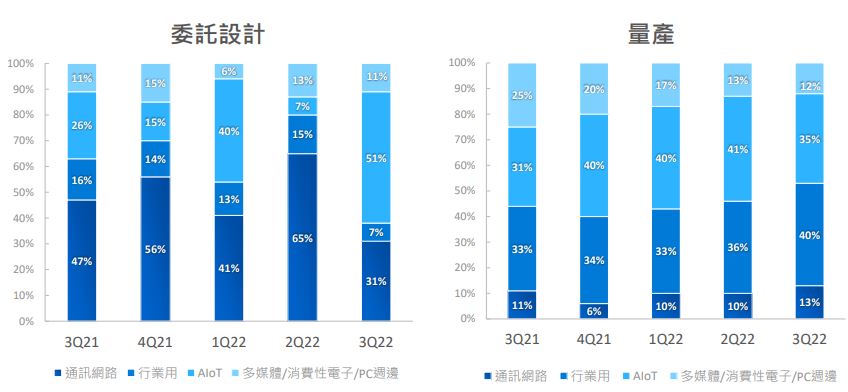

季度銷售根據產品別分類,MP(量產)佔比75%、NRE(委託設計)佔比13%、IP(權利金)佔12%;2022年第三季MP(量產)銷售細分應用別前二名為行業用40%、AIoT(人工智慧物聯網)佔比35%;NRE(委託設計)產品別銷售細分應用別前二名為多媒體/消費性電子/PC週邊51%、通訊網路31%。

以晶圓製程技術比重分析,第三季量產以40奈米佔37%為大宗、NRE則以小於28奈米佔61%為大宗。

(智原營收根據產品別剖析/圖片來源:智原公司法說會簡報)

(智原委託設計及量產產品別終端應用剖析/圖片來源:智原公司法說會簡報)

*ASIC: Application Specific IC,又稱特殊應用IC,也可稱為客製化IC,針對客戶需求量身打造,追求晶片效能及成本優化的最大值。

*NRE: Non-Recurring Engineering;委外設計,指IC設計公司委託IC設計服務公司設計特殊功能的ASIC(特殊應用IC)或SOC晶片(單晶片)。

*IP: Silicon Intellectual Property,也可稱SIP,指IC設計公司將開發完的IP技術出售或透過收取權利金的方式,移轉給需要該技術的IC設計公司。

第三季獲利狀況分析與第四季營運展望

前篇報告提及上季營收不如市場原先預期主要源自近期MCU市場需求較保守,且公司客戶也和MCU應用相關,也影響第三季MCU財務預測略低於第二季。

第三季法說會公司表示MCU領域仍處於庫存去化期,以量產收入來說MCU營收季減約50%,比公司預期的30%還多,但是2022年整體MCU比重僅7%,遠低於2021,因此整體營收並不像市場之前猜測的會因為MCU需求保守造成大幅下滑影響。

談及今年第四季的展望,整體營收預估為低個位數百分比成長,NRE(委託設計)成長保持強勁,有機會創下新高。至於MP(量產)、IP(權利金)產品別營收個位數減少,毛利率略為下滑,營業費用則因為接近年底的關係,季增約5-7%,公司看好2022全年度營收年增可大於60%,根據我們預估全年營收為131.56億元,年增62.7%,EPS為9.97元。

2023成長步調趨緩,終端庫存仍需時間消除疑慮,給予區間操作評等

公司於法說會提及2023年度展望,根據目前客戶給的採購訂單狀況,約有70%客戶明年第一季營收持續成長,預計明年全年營收維持雙位數成長表現,且多項MP應用持續放量成為營收成長來源,但明年第二、第三季上量狀況則需要繼續觀察。明年雖IP權利金可能因為產能利用率下降,造成營收小幅下滑,佔公司整體營收來源仍低,加上NRE委託設計2023年訂單在手狀況樂觀,兩塊相加在明年仍在向上成長軌道。

CMoney預估今年度智原全年營收131.56億元,年增62.7%,EPS為9.97元。雖看好公司2023年持續在成長軌道上,但受到終端庫存仍有疑慮及整體總經環境不穩定影響,我們預估2023全年營收成長至147.51億,EPS預估10.83元,依照2023年預估EPS給予12-15倍本益比評價,投資建議為區間操作。

----------------------------------

參考圖表:

資料來源: CMoney、CMoney預估

資料來源: CMoney

資料來源: CMoney

認真的你想看更多研究報告請看

【台股研究報告】智原(3035):IC設計大廠智原今年度獲利爆發性成長,明年量產業務及NRE業務帶動營收持續上攻創高!

撰文者:邱微瑄

----------------------------------

若你不想錯過產業深度好文,請 點我 加入社團!

----------------------------------

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

邱微瑄 從基本面研究和技術籌碼面分析找出低估的潛力個股,計畫交易策略並交易預定的計畫

- 【台股研究報告】寶齡富錦(1760):拿百磷及檸檬酸鐵為未來強勁獲利動能,明年有望取中國藥證!

- 【台股研究報告】櫻花建(2539):毛利率遠超同業平均,推案獲利配發股利均穩健,適合長期投資持有!

- 【台股研究報告】易威生醫(1799):跨足藥物開發與CDMO,期待2024年重磅藥取證銷售爆發性成長!

- 查看更多文章

最新文章

- 尼克萊|7/25 RS強勢股、準備第二波全清單

11hours ago

- 【07/25 腫材日報】 每日盤後籌碼資料總整理

11hours ago

- ETF投資週報 | 3分鐘掌握本週趨勢:科技續航、資金入市

12hours ago

- 【匯金油整理】川普期望 Fed 降息三個百分點至 1%

12hours ago

- 單月創同期新高,Q2 雙增,外資連 7 買

12hours ago

從基本面研究和技術籌碼面分析找出低估的潛力個股,計畫交易策略並交易預定的計畫

想要收藏您喜愛的內容嗎?

加入會員即可收藏