【台股研究報告】視陽(6782)穩坐矽水膠隱形眼鏡代工龍頭,將有新訂單入手,營運快速成長

2023-04-13 16:51

更新:2023-04-13 16:51

公司簡介

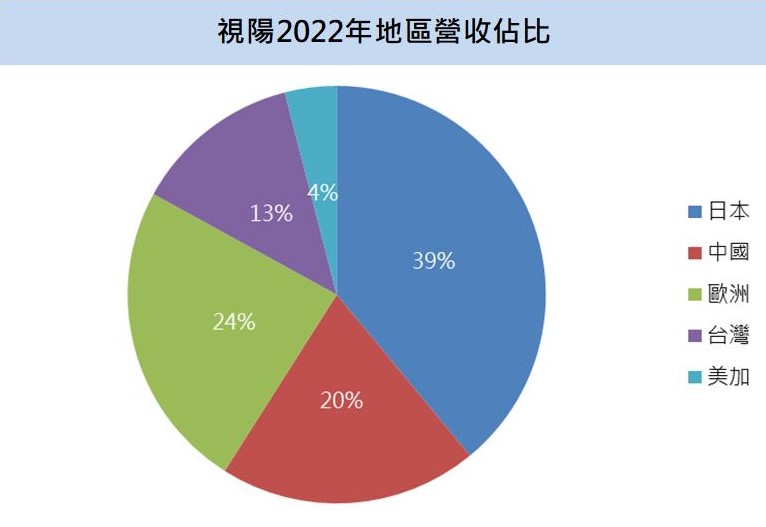

視陽(6782)成立於1998年,公司主要業務為隱形眼鏡產品的代工生產,以矽水膠隱形眼鏡為主力商品,營收比重約8成。公司產品銷售遍布全球,產品銷售區域分散在亞洲地區、台灣、歐洲、北美地區,營收佔比分別為59%、13%、24%、4%,銷售區域分散且成長動能穩健。

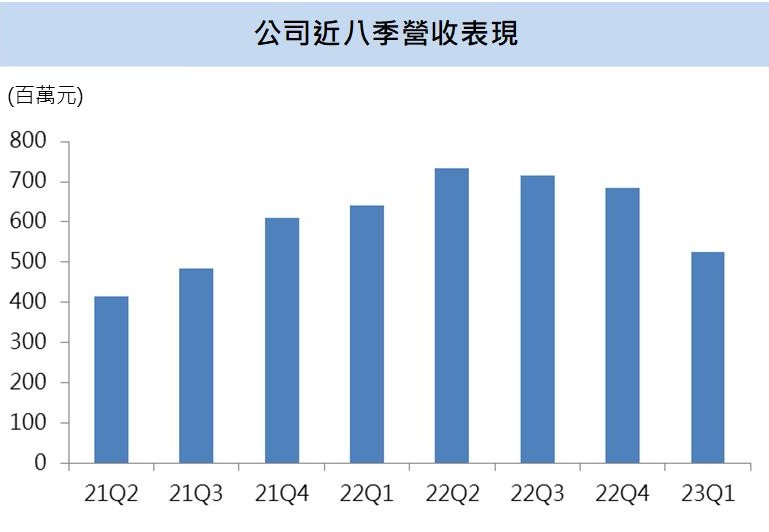

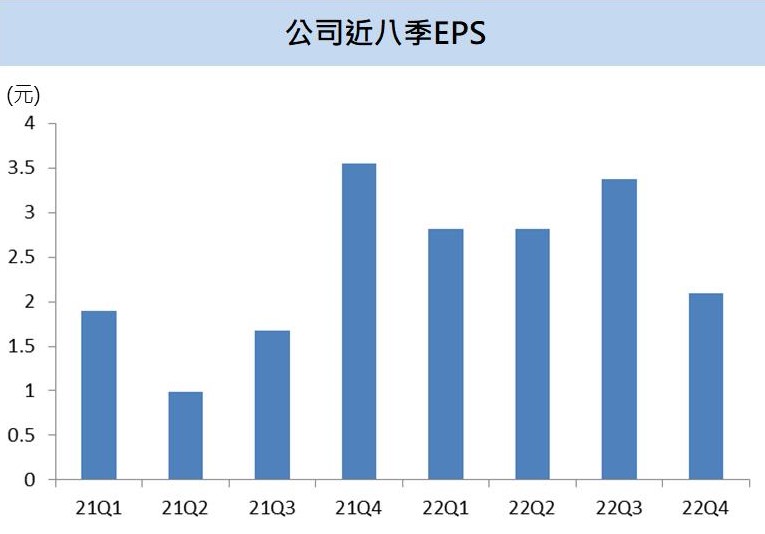

2022年營收27.78億元,EPS 11.11元,雙創歷史新高

視陽2022年營收27.78億元,EPS 11.11元,營收年成長41.4%,獲利表現成長37.0%,上升幅度驚人,主要成長來自於中國、日本兩大市場客戶積極拉貨,帶動前三季繳出亮眼表現,Q4儘管客戶面對庫存去化,公司營收仍能繳出穩定年成長,帶領公司2022全年繳出亮眼成績。

亞洲最大的矽水膠隱形眼鏡廠

視陽目前為亞洲最大的矽水膠隱形眼鏡廠,矽水膠鏡片在配戴上較為舒適,可以避免眼球缺氧或乾澀等相關症狀,因此近年市佔率大幅提升,矽水膠隱形眼鏡的市佔率從推出初期的4成逐年攀升至目前約7成,另外隱形眼鏡市場目前每年約以6%的複合成長率穩健擴張,可預期矽水膠產品後續在市佔率或銷售方面都能有顯著成長,視陽目前矽水膠產品營收貢獻約佔8成,公司生產技術優異。2022年視陽中國地區的的營收貢獻翻倍成長,日本地區營收也成長約2成,放眼長期發展,亞洲地區將成公司最重要成長動能。

看好中國Q2消費需求復甦,2023年營運逐季增

視陽3月營收為1.90億元,與2月相比成長33.7%,庫存調整迎來尾聲,市場預期中國地區伴隨解封效應,隱形眼鏡需求將持續增長,目前公司也表示有3-4個中國的新客戶將推出新產品,並看好廠商為618購物節提前備貨,將會幫助Q2表現重回成長軌道,下半年再有雙11購物節持續推升市場買氣,預期公司2023年營運表現逐季攀升。

新訂單可望蜂擁而至,三年內營收挑戰翻倍

視陽為全球最大的矽水膠隱形眼鏡代工廠商,矽水膠加上多項新產品將成公司未來重要成長動能。歐洲市場方面,視陽新增多焦點鏡片(近視、老花合配在一副眼鏡)、散光鏡片等商品,預期2023下半年開始放量銷售,2024年更有望獲得當地新的大客戶訂單,營收貢獻可望再向上攀升。中國市場方面,2023年有3-4家的新客戶將推出新的彩片隱形眼鏡產品,亞洲區營收成長可期。視陽持續擴充產能應對新產品訂單,目前公司在馬來西亞有P1、P2兩廠,P1廠月產能約3300萬片,目前產能已滿載,2023下半年將在P2廠新增500萬片的產能,年底月產能合計將來到3800萬片。新訂單持續入手,後續P2廠有望維持擴產腳步,月產能最高有望達到3900萬片,兩廠合計月產能最高可翻倍跳升至7200萬片,有望幫助公司實現3年內營收倍增的目標。

代工龍頭地位穩固,營運表現將隨矽水膠產品一同水漲船高

視陽2023、2024年也分別有望獲得中國、歐洲的新客戶訂單,視陽積極擴產應對,目前產能約為3300萬/月,公司馬來西亞的P2廠將隨訂單需求逐漸投產,最高月產能將能擴充至3900萬/月,應對未來訂單續增產能無虞。

目前預估視陽2023年營收32.6億元,EPS 10.5元,2023年公司營運表現逐季增溫,中國、歐洲新訂單持續推升公司營運成長,目前本益比約為27.5X,考量公司成長性佳,且2024年有望有新訂單挹注,成長性看俏下,看好公司本益比往33X靠攏,建議偏多操作。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險

文章相關標籤

李浩平 想要從基本面研究找到公司及產業未來趨勢,並嘗試著從每次經驗學習,找到更好的投資方向

- 【法說重點整理】台積電(2330)Q3財測營收低於市場預期,但產能滿至2025年,長期仍是AI投資首選!

- 【法說前瞻】台積電(2330)法說焦點搶先看,重點關注AI、蘋果換機潮!

- 【法說重點整理】大立光(3008)第二季EPS優於預期,手機市況不太樂觀是警訊嗎?

- 查看更多文章

最新文章

- 不魯週末庫存觀察4/27

anhour ago

- 【宏觀情勢】短期內破底機率大降!持股成數該向上調升?

2hours ago

- 【產業戰隊】0427假日不休息隊長當週盤勢解析

2hours ago

- 【籌碼K線4/27登入禮】熱門股清單

9hours ago

- 【搶先看】鉅陞(5529) 獲利轉機年 最佳佈局時機來啦?! //BC股倉

12hours ago

想要從基本面研究找到公司及產業未來趨勢,並嘗試著從每次經驗學習,找到更好的投資方向

想要收藏您喜愛的內容嗎?

加入會員即可收藏