【法說重點整理】大立光(3008)第二季EPS優於預期,手機市況不太樂觀是警訊嗎?

2024-07-11 18:54

更新:2024-07-11 19:27

法說前後比一比,大立光法說前瞻請點下列連結

【法說前瞻】大立光法說即將登場,下半年iPhone新機銷量能否超越市場預期?

下文將會包含三大重點:

-

大立光第二季獲利表現優於市場預期!

-

本次法說會重點整理

-

CMoney研究團隊觀點

大立光第二季獲利表現優於市場預期!

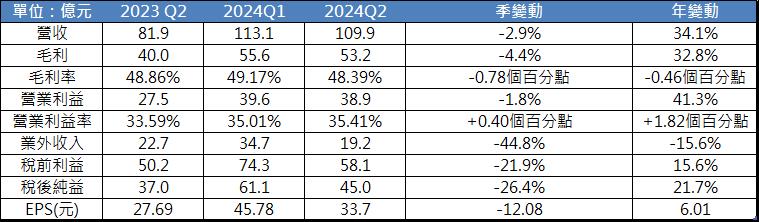

大立光(3008)第二季營收110億元,季減2.9%,年增34.1%,營收成長主要來自客戶舊產品拉貨動能。

獲利能力方面,公司第二季毛利率為48.39%,季減0.78個百分點,年減0.46個百分點,毛利率表現低於市場預期,主要受到產品組合影響;公司第二季營業利益率為35.41%,季增0.40個百分點,年增1.82個百分點,大立光第二季EPS為33.7元,儘管受到營業毛利以及業外匯兌收入貢獻降低影響呈現季減,但仍大幅優於先前市場預期的26.5元。

圖片來源:CMoney研究團隊整理

本次法說會重點整理

- 針對手機整體狀況,多數的品牌廠都不太樂觀,但AI手機需求可能會更好一點。

- 目前客戶在需求端的看法、實際叫單都比較保守,關鍵還是在終端消費者的需求,但可以確定在庫存水位控管跟2023年的狀況相比會出現改善。

- AI客戶在高階機種會要求一定的儲備量,普遍認為有導入AI的會賣比較好。

- 展望部分,6、7、8月拉貨動能呈現逐月增長。

- 新廠已經建置完畢,預計第三季設備就會進駐,第四季開始生產,預估產能稼動率滿載。

- 有客戶將主鏡頭升級到8P,目前看起來升級後的主鏡頭還是以塑膠鏡頭比較多,但是模造玻璃鏡頭(molding glass)技術也有客戶採用。

- 玻璃鏡頭+塑膠鏡頭(G+P)設計主要用在長焦鏡頭(Telescope)比較多。

- 目前看整個產能都會滿載,有客戶會先累計庫存,但目前預產的鏡頭都還沒有反應在營收上。

- AR產品方面,鏡頭廠的機會一樣是在鏡頭產品部分。

- 市場關注的LTA方面,公司表示並不是特殊的商業模式,每年都會與客戶溝通鏡頭產品的需求及價格,並逐月生產修正。

- 摺疊機方面,需要的鏡頭數量可能會減少,同時因為摺疊機的機身更薄,鏡頭生產難度更高。

- 人形機器人的應用已經在送樣階段。

- 如果有較多的中低階手機產品採用高規格鏡頭技術,對於公司鏡頭產品的平均銷售單價(ASP)會有幫助。

CMoney研究團隊觀點

蘋果下半年iPhone 16備貨量達9000-9500萬台,備貨量提升對於鏡頭廠而言,確實會出現營運成長,但關鍵也如同我們昨日在【法說前瞻】大立光法說即將登場,下半年iPhone新機銷量能否超越市場預期?一文中提到的,下半年的新機銷量可能會充滿不確定性,主要因為目前美國處於高通膨的經濟環境,可以預期民眾的消費力道承壓,同時在2奈米製程確定會導入明年新機iPhone 17的情況下,認為會有部分用戶延後至2025下半年再進行換機,這部分也可以從大立光法說所提的論點:品牌廠對於需求都不太樂觀的看法得到驗證。

雖然短期手機市場需求充滿不確定性,但是在用戶遞延換機的背景下,我們可以預期2025年將會是蘋果iPhone迎來強力換機潮的一年,CMoney研究團隊在第二季EPS優於預期的情況下上調大立光2024/2025年預估EPS至168元/178元(前次預期166元/173元),目前本益比為18X 2025 EPS,位於過去五年本益比區間中上緣。

儘管我們長線仍然看好大立光的營運表現,但以短線來講更需要留意消費力道承壓及可能出現的遞延換機狀況,會不會影響秋季發表會後的預購數量,在短線有不確定因素影響下,建議逢低布局,追價需更加留意風險。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險

文章相關標籤

李浩平 想要從基本面研究找到公司及產業未來趨勢,並嘗試著從每次經驗學習,找到更好的投資方向

- 【法說重點整理】台積電(2330)Q3財測營收低於市場預期,但產能滿至2025年,長期仍是AI投資首選!

- 【法說前瞻】台積電(2330)法說焦點搶先看,重點關注AI、蘋果換機潮!

- 【法說重點整理】大立光(3008)第二季EPS優於預期,手機市況不太樂觀是警訊嗎?

- 查看更多文章

最新文章

- (免費)風箏基礎學堂-合約負債

3hours ago

- 財神&玄武&欽點三榜*周總結-玄武的時代來臨!

4hours ago

- 2025/4/20尼克萊周末報告

5hours ago

- 中鼎(9933)美國投資踩雷,連吞 2 根跌停!最新每股淨值分析報告

7hours ago

- 全息人生庫存對帳單(Day44)更新|連續配息排行|潛在價值紅字|存股計算機佈局

7hours ago

想要從基本面研究找到公司及產業未來趨勢,並嘗試著從每次經驗學習,找到更好的投資方向

想要收藏您喜愛的內容嗎?

加入會員即可收藏