【台股研究報告】來頡(6799)下半年網通訂單入手,營運表現逐季向上躍升!

2023-04-18 17:49

更新:2023-04-18 17:49

公司簡介

來頡(6799)成立於2010年,公司主要生產電源管理IC晶片,產品應用於通訊領域(Wi-fi路由器、Type C傳輸線等)及消費性電子產品(固態硬碟(SSD)、智能家電等)。通訊領域為公司主要營收來源,約佔公司2022年營收82.7%,消費性產品則占公司年營收17.3%。

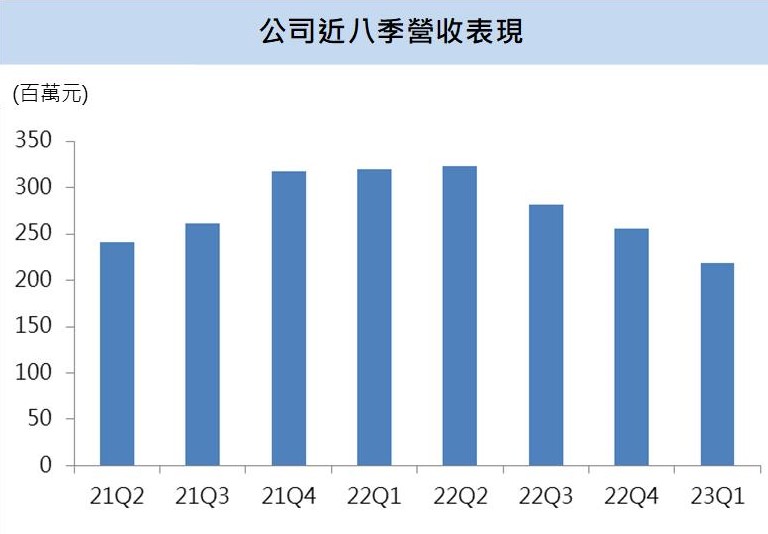

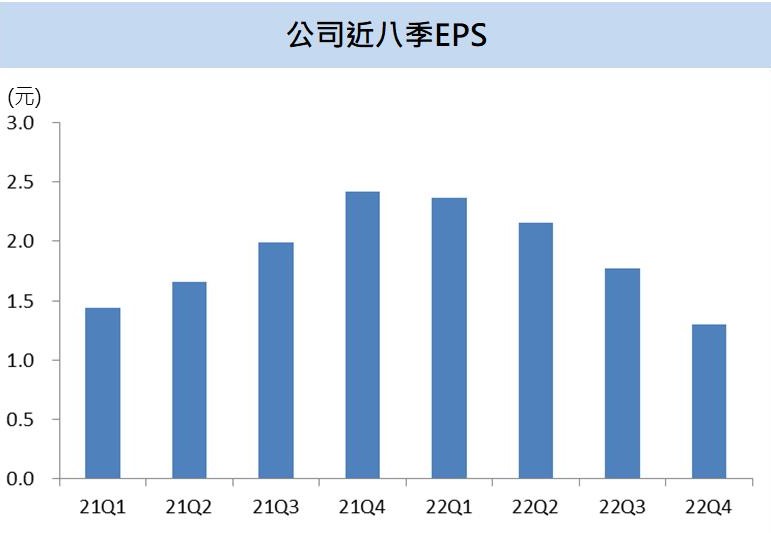

2022營收11.8億元,EPS 7.58元,雙創歷史新高

2022上半年受惠於網通產品需求暢旺,營運表現亮眼,上半年累計營收年成長35.3%,儘管進入下半年半導體產業進行庫存調整,但依舊不影響來頡全年繳出亮眼的營運成績,全年營收11.8億元,EPS 7.58元,兩項表現雙雙創下歷史新高。

Wi-fi終端裝置出貨量年年提升,Wi-Fi 6成主流

根據資策會MIC的資料顯示,Wi-Fi市場未來幾年將會維持穩定成長,預估2023年Wi-Fi終端產品裝置(手機、電腦、路由器等)將達35.20億台,疫情改變生活模式,遠端需求持續推升Wi-fi市場的需求,產品出貨量將繼續走揚,預估2026年Wi-Fi終端產品的出貨量將達到41.25億台,成長幅度將近2成。Wi-Fi 6目前已成為市場主流,終端產品應用成長速度驚人,Wi-Fi 6領域的滲透率有望在2023年底前達到60%以上,來頡在Wi-Fi 6應用領域與博通(Broadcom)合作,並做為主要供應商,伴隨網通需求連年提升,來頡晶片產品需求暢旺。

下半年網通客戶訂單確立,看好來頡2023年營運逐季增

來頡針對公司2023年營運發表展望,目前在網通領域的能見度較高,網通領域的基礎建設持續推動,帶動公司網通晶片產品需求持續上揚,公司表示目前已經收到客戶下半年的訂單,下半年網通客戶訂單確立,看好下半年公司拉貨動能重啟,可望帶動來頡2023年的營運逐季成長,持續推升公司2023年表現。

新一代Wi-Fi 7加速發展,2024年有望放量貢獻

Wi-Fi 7坐擁更高傳輸速度、更低延遲,Wi-Fi規格升級勢在必行,目前市場預計Wi-Fi 7 產品將在2023年底陸續推出,並於2024年開始放量貢獻營收,針對Wi-Fi 7升級趨勢,來頡則預期最快將在2023年底開始出貨相關產品,相關產品營收貢獻可望在2024年開始逐漸放大。市場預期最快2024年就會有新款手機搭配Wi-Fi 7技術,看好終端產品帶動新技術快速擴張,來頡表現有望搭上Wi-Fi 7應用快速竄升。

網通訂單加上Wi-Fi 7升級,來頡將重返成長軌道

預估來頡2023年營收12.1億元,EPS 6.85元。公司接獲網通客戶下半年訂單,下半年訂單動能無虞,來頡下半年開始將重返成長軌道,2024年開始將有Wi-Fi 7產品開始貢獻營收,看好公司在產品升級趨勢下繼續推升營運表現。網通產品持續扮演營運要角,來頡下半年有望重返成長軌道,搭上Wi-Fi 7產品將於2024陸續登場,後續網通領域成長性看俏,建議偏多操作提前布局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險

文章相關標籤

李浩平 想要從基本面研究找到公司及產業未來趨勢,並嘗試著從每次經驗學習,找到更好的投資方向

- 【法說重點整理】台積電(2330)Q3財測營收低於市場預期,但產能滿至2025年,長期仍是AI投資首選!

- 【法說前瞻】台積電(2330)法說焦點搶先看,重點關注AI、蘋果換機潮!

- 【法說重點整理】大立光(3008)第二季EPS優於預期,手機市況不太樂觀是警訊嗎?

- 查看更多文章

最新文章

- 5/19 午盤獵報:黃仁勳北流中心開講!劉揚偉:COMPUTEX焦點是機器人!

2hours ago

- 【基本面】贏勢股 APP 選股- 創惟、敦陽科、王品 -20250516

2hours ago

- 老簡帶你 05/18 盤前個股追蹤,籌碼神探帶你跟著股市內部大戶走!

2hours ago

- 【個股分析】月營收暴增12倍,「銅板股」大漲逾70%。利用動能選股挑出潛力標的!

3hours ago

- 【技術籌碼】贏勢股 APP 選股-創惟、敦陽科、王品-20250519

3hours ago

想要從基本面研究找到公司及產業未來趨勢,並嘗試著從每次經驗學習,找到更好的投資方向

想要收藏您喜愛的內容嗎?

加入會員即可收藏