【台股研究報告】台星科(3265)將搶進矽光子供應鏈,2024年營運迎爆發式成長!

2023-09-19 17:46

更新:2023-09-20 08:19

公司簡介

台星科(3265)為國內的高階封測廠商,主要業務分為測試服務(晶圓測試、IC測試)及晶圓封裝服務兩大項,佔比分別為45.8%及53.1%。產品應用方面,AI、資料中心帶動高效能運算(HPC)成主流,台星科積極布局高效能運算市場,HPC產品佔比超過4成,第二大應用為3C產品及消費型電子,約佔公司4成營收,其餘則為IoT(工業物聯網)、記憶體,營收佔比分別為11%、7%。

台星科走在趨勢前端,下半年營運逐季成長!

IC封測廠整體營運谷底已過,伴隨客戶庫存回補力道回彈,整體營運表現將會逐季成長,根據MIC報告顯示,台灣IC封測產值Q2、Q3季成長幅度分別為2.2%及8.1%。

客戶需求回溫推動台星科營運逐季成長,公司2023 Q2營收9.01億元,季增5%,毛利率30.7%,季增將近1.5個百分點,EPS從23 Q1的1.32元大幅提升至1.91元。台星科8月營收3.27億元,更是2023年首度月營收月年雙增,台星科營運開始重返成長軌道!

台星科下半年成長動能主要聚焦在AI及矽光子晶片,台星科與AMD關係密切,AMD推出的新繪圖晶片MI300X將會成為台星科重要成長動能,另有矽光子晶片封測需求,台星科高階封測布局開始發酵,AI、資料中心規模快速成長,佔比高達40%的高效能運算應用將持續帶領台星科營運前行!

矽光子一躍成市場熱門,台星科不缺席矽光子商機!

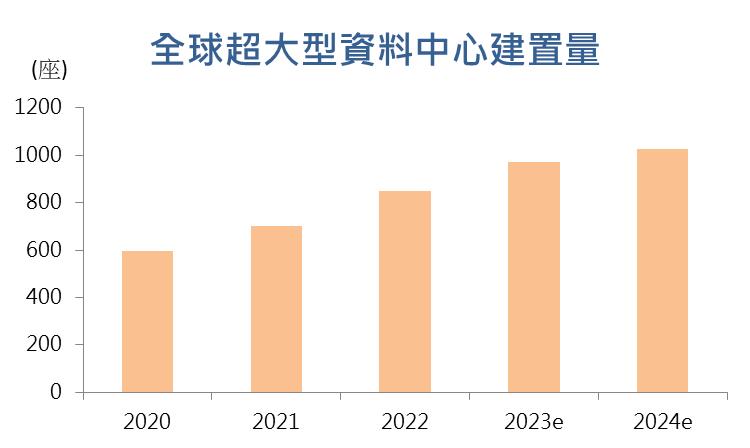

根據MIC預估,2023年全球超大型資料中心建置數量為970座,2024年資料中心數量將成長5.6%增加至1025座,資料中心加速建置及AI帶來的大量運算需求,交換器將迎來全面升級,未來主流規格將升級到800G。

矽光子技術將晶片傳導從電流傳輸改為光傳輸,並透過新封裝技術CPO將矽光子晶片、交換器晶片、RF晶片封裝在同片載板上,新的CPO封裝技術將有三大優勢:1.交換器晶片的功耗下降30%,有效提升能源使用效率 2. 傳輸每一位元的資料流量單價節省40%,能有效控制成本 3. 機架密度提升50%,有效降低新晶片體積。新技術兼具節能、成本控制、小體積等三大優勢,將成市場未來技術主流!

台星科多年前就開始投入矽光子的封測領域,公司成功打入矽光子、CPO供應鏈,近期傳出美系網通晶片大廠向台星科洽詢矽光子、CPO相關業務,CMoney研究團隊認為該美系客戶應是網通晶片大廠邁威爾(Marvell),Marvell的AI相關營收主要成長動能來自於800G的光模組,將是未來矽光子最主流應用,看好台星科獲Marvell大單,將於2023年底陸續出貨!

台星科放量漲停,股價創歷史新高,將迎新一波漲勢!

台星科19日股價放量漲停,股價來到歷史新高98.6元,外資買盤連日買超推動台星科股價大漲,上檔無壓力,公司股價正式突破盤整區間,搭配基本面題材挹注,先進封裝題材將成台星科股價最強驅動力,看好台星科將迎新一波漲勢!

結論與建議

台星科積極布局高階封測技術,未來AI、資料中心快速發展,台星科將乘風起,AMD的新繪圖晶片(GPU)及CPO封裝將成台星科兩大成長動能,800G交換器規格全面升級,看好Marvell的AI產品布局將為台星科帶來大量訂單,台星科在最先進封裝技術發展上持續搶得領先地位,預估2023/2024年營收38.0億元/43.7億元,EPS為6.8元/8.5元,看好AI、矽光子等高階封裝布局發酵,將推升台星科整體評價,認為本益比有望往15X靠攏,中長期營運成長動能強勁!

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險

文章相關標籤

李浩平 想要從基本面研究找到公司及產業未來趨勢,並嘗試著從每次經驗學習,找到更好的投資方向

- 【法說重點整理】台積電(2330)Q3財測營收低於市場預期,但產能滿至2025年,長期仍是AI投資首選!

- 【法說前瞻】台積電(2330)法說焦點搶先看,重點關注AI、蘋果換機潮!

- 【法說重點整理】大立光(3008)第二季EPS優於預期,手機市況不太樂觀是警訊嗎?

- 查看更多文章

最新文章

- 【2025最新攻略】存股、價值投資必看,金控股利政策懶人包!(內附14檔殖利率清單)

14minutes ago

- 台光電Q1大賺一股本飆漲停!帶旺供應鏈股價飛升!

26minutes ago

- 【個股分析】首季營收創新高,「資服股」波段飆92%。利用動能選股挑出潛力標的!

anhour ago

- 1300元→700 元,被市場遺忘的 高速傳輸介面IC設計龍頭 譜瑞-KY (4966)

anhour ago

- 【每日更新】台股4月公司營收快訊 | 營收創新高、營收年月雙增

3hours ago

想要從基本面研究找到公司及產業未來趨勢,並嘗試著從每次經驗學習,找到更好的投資方向

想要收藏您喜愛的內容嗎?

加入會員即可收藏