【台股研究報告】亞翔(6139)新加坡200億新訂單迎出貨高峰,營運表現將迎爆發式成長!

2023-09-25 16:25

更新:2023-09-26 13:40

公司簡介

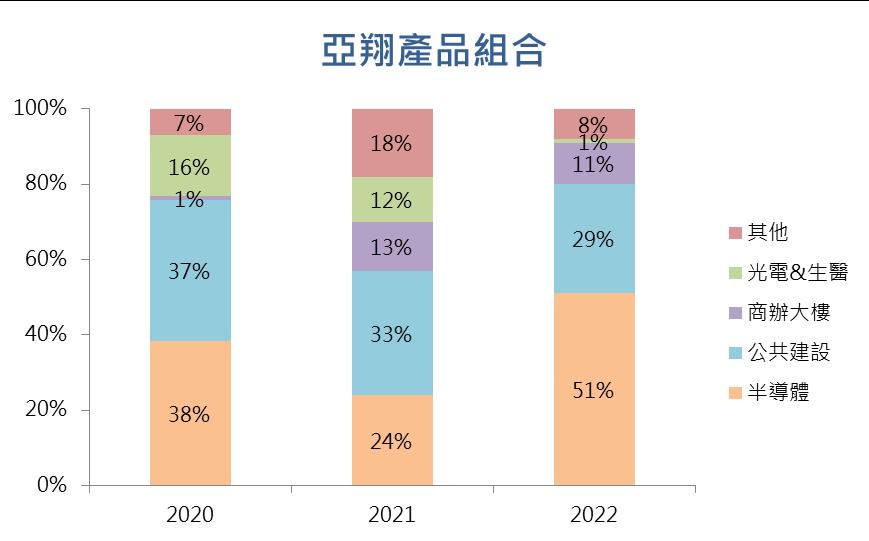

亞翔(6139)為國內專業設備廠商,主要業務為設備統包及無塵室工程,提供客戶建廠所需的各式設備。亞翔產品應用在半導體、面板、航太、生醫等多種領域,其中以半導體領域應用為公司最重要營收來源,產品比重超過5成,國內捷運、鐵路等各式公共建設工程標案則為亞翔第二大營收來源,營收佔比接近3成。

2023 Q2營運表現大幅成長,為全年爆發式成長揭開序幕!

亞翔2023 Q2營收為100億元,季增21.6%,年增31.6%,單季營收創歷史同期新高,公共建設及半導體廠房設備建置需求維持高檔為Q2營收大幅成長主因,毛利率也因半導體廠房業務比重跳升至9.76%,年成長2.43個百分點,在營收規模顯著成長及產品組合優化下,亞翔2023 Q2稅後純益大幅躍升至46.7億元,季成長46.2%,年成長66.9%,23 Q2 EPS為2.07元。

下半年亞翔營運再度提速,8月營收41.4億元,年成長23.5%改寫歷史新高,半導體產業持續復甦,亞翔半導體領域客戶包含台積電、聯電、華邦電、旺宏等國內大廠,下半年亞翔有聯電的新加坡廠工程訂單,預計9月開始營運將會進入快速成長期,全年營收將迎來爆發式成長!

新加坡新廠進入施工高峰,亞翔下半年最重要成長動能!

亞翔與聯電長期合作,聯電前往新加坡設立新廠,亞翔透過子公司亞翔系統集成接獲聯電的新加坡新廠統包專案,包含無塵室、製成管路、空調及水電等多項工程,聯電該項工程統包金額高達人民幣45.7億元(折合台幣約201億元),設備出機高峰將一路從2023年9月延續至2024 Q2,高達201億元的大型專案將為亞翔挹注大量營收貢獻。在獲利能力方面,亞翔子公司表示,新加坡新廠的毛利率將顯著優於現有產品組合平均,有望將亞翔23 Q2高檔毛利率表現再推向高峰,新加坡新廠將成亞翔2023下半年最重要成長動能!

2024年半導體產業全面復甦,亞翔營運前景一片光明!

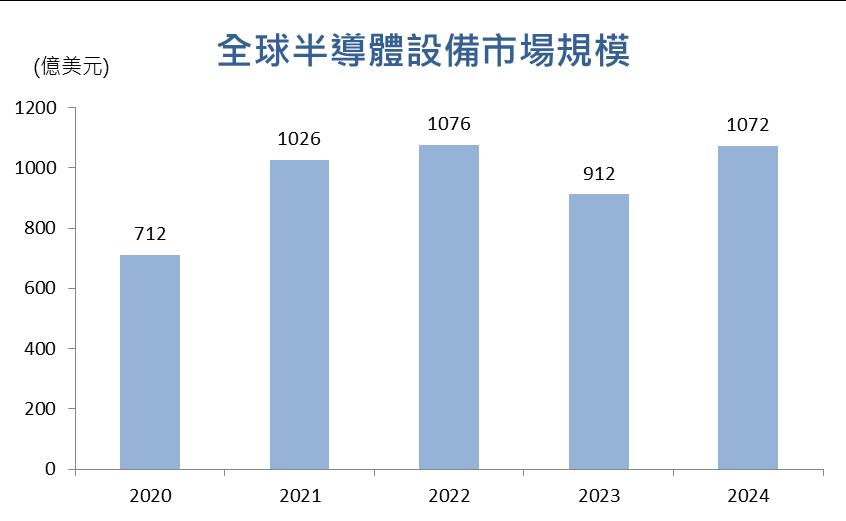

根據MIC資料預估,2023年全球半導體設備市場規模約為912億美元,進入2024年,半導體將迎來全面復甦, 半導體設備市場規模將大增17.5%成長至1072億美元,以半導體設備為主的亞翔將為主要受惠廠商之一,亞翔半導體公成布局遍布亞洲各地,公司在中國、越南、新加坡等地皆有新的工程訂單,亞翔目前在手訂單超過1000億元,訂單能見度可看至2025年!

結論與建議

半導體設備續扮亞翔最重要成長動能,高技術門檻也持續優化亞翔整體獲利表現,亞翔下半年最重要成長動能聯電新加坡新廠將進入出機高峰期,將帶動亞翔整體營運表現進入快速成長期,上半年本就不俗的營運表現進入下半年將更加耀眼,搭上2024年半導體產業迎來全面復甦,看好半導體廠商後續擴廠需求不斷,亞翔將大幅受惠產業復甦所帶來的紅利,營運表現爆發式成長且在手訂單能見度看至2025年將助營運逐年上攻。整體而言,我們預估亞翔2023/2024年營收443億元/505億元,EPS 8.5元/10.2元,公司近五年本益比介於10X-20X,考量公司高成長性,看好本益比將往13X靠攏,投資建議為買進!

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險

文章相關標籤

李浩平 想要從基本面研究找到公司及產業未來趨勢,並嘗試著從每次經驗學習,找到更好的投資方向

- 【法說重點整理】台積電(2330)Q3財測營收低於市場預期,但產能滿至2025年,長期仍是AI投資首選!

- 【法說前瞻】台積電(2330)法說焦點搶先看,重點關注AI、蘋果換機潮!

- 【法說重點整理】大立光(3008)第二季EPS優於預期,手機市況不太樂觀是警訊嗎?

- 查看更多文章

最新文章

- 5/15 午盤獵報:波音2.9兆訂單到手!川普投顧帶4檔供應鏈急速升空!

2hours ago

- 【最新消息】關稅導致台幣升值?貿易衝擊下的影響解析!

2hours ago

- 【最新消息】COMPUTEX登場,「3大重點」會前搶先看!(附16檔概念股清單)

2hours ago

- 【籌碼必看】台股強彈逾 4,400 點,外資改布局「這三族群」! #資金動向全解析

2hours ago

- 【關鍵時事】中美關稅利多刺激股市,反彈行情真的來了? 7大訊號帶你看!

3hours ago

想要從基本面研究找到公司及產業未來趨勢,並嘗試著從每次經驗學習,找到更好的投資方向

想要收藏您喜愛的內容嗎?

加入會員即可收藏