【台股研究報告】合一(4743)中國藥證想像空間大,藥品布局遍地開花!

2023-11-08 17:46

更新:2023-11-08 17:46

公司簡介

合一(4743)為國內的新藥研發公司,專攻植物藥的研發及生產,公司主力藥品為糖尿病足潰瘍(DFU)治療藥物:速必一(ON101),該項藥品透過促進細胞增生,有效治療糖尿病足潰瘍(DFU)傷口。合一目前還有FB825、FB704A、OB318、FB918及SNS812等多項潛力新藥正在進行審查流程。公司營運模式主要透過與國際大廠合作,與客戶合作研發新藥並推動臨床試驗進度,並以授權金及藥品銷售收入作為主要營收來源。

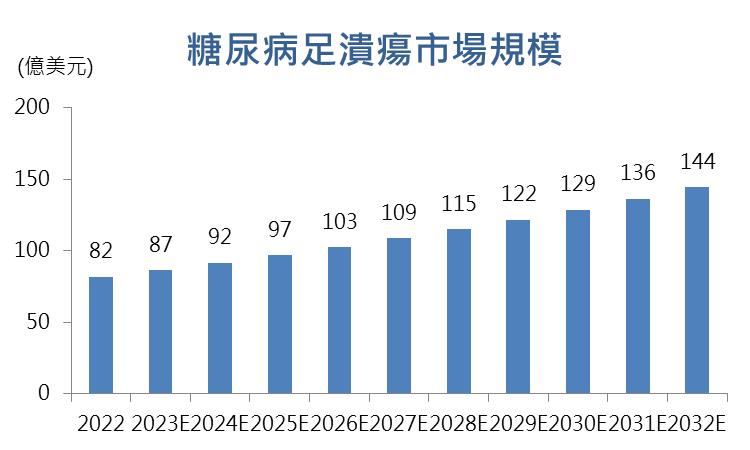

糖尿病足潰瘍治療市場規模超過100億美元!

根據研調機構Precedence Research資料顯示,2022年糖尿病足潰瘍治療市場規模高達81.8億美元,未來10年將會快速成長至144.4億美元,年複合成長率(CAGR)高達5.9%,其中以美國的DFU市場規模最為驚人,市場規模高達40億美元,在全球治療市場規模佔比將近5成。美國、中國、印度整體糖尿病患者人數眾多,合一積極進行藥證、醫材申請,成功切入將能為公司營運帶來強勁成長動能!

中國藥證審查重啟,進入最終階段!

合一積極進行速必一的中國藥證申請,近期藥證審查流程正式重啟,目前所有項目再度完成審查,藥證審查已到最終階段,有望在2023年底迎來正式結果,成功通過將會為合一打開龐大中國市場,合一預計將透過母公司中天集團在中國尋找合作廠商協助進行上市販售。

搶進中國市場將是合一速必一藥品重要佈局,中國是目前全球糖尿病患者人數最多的國家,推估中國目前糖尿病患者數量高達1.4億人(中國總人口14億*糖尿病患病率10%),根據統計資料,約有將近6%的糖尿病患者會出現糖尿病足潰瘍(DFU)症狀,可推算中國目前速必一的潛在市場直逼840萬人,若以目前台灣速必一的一次完整療程藥價4.9萬元/年進行推算,中國速必一潛在市場規模超過4000億元,目前市場上僅有合一的速必一及Regranex兩款糖尿病足潰瘍用藥,速必一傷口完全癒合率超過6成,整體治療效果更為顯著,我們保守估計合一長期將至少搶下糖尿病足潰瘍藥3成的市佔率!

藥證、醫材申請雙軌並進,搶進龐大DFU市場!

合一目前在速必一的全球銷售分為藥品、醫材兩種模式,前者是透過藥證申請,以藥品方式打入市場,以藥品方式產品銷售價格較高,對獲利挹注也更為明顯,但整體藥證申請時間較長,目前合一的速必一已成功取得台灣、澳門、新加坡、馬來西亞等地藥證,台灣更已通過健保認證,未來將有健保給付,能讓患者使用該項藥品意願提升,更有利合一藥品銷售;後者透過醫材申請,以醫材產品方式打入市場,雖醫材的販售價格較低,但整體審核流程會比藥證申請更短,能幫助合一快速搶進重要市場,目前合一已取得美國、歐盟、印度、紐西蘭等國的一般傷口醫材上市許可,未來將繼續申請慢性傷口適應症醫材及相關藥證,慢性傷口適應症的醫材申請將是速必一站穩國際市場關鍵,國際市場仍是未來合一營運主要動能。

下一代明星藥物FB825鄰床進度快速推進!

FB825將成為合一下一代明星藥品,主要適應症為異位性皮膚炎及中重度氣喘,目前進度進入二期臨床試驗階段,公司表示,病人對FB825的反應顯著,且受試者使用皮下注射劑型後並無嚴重不良反應,可期待後續臨床實驗進展。當初公司與丹麥大廠LEOPharma簽訂的授權合約總金額高達5.3億美元,目前受試者狀況良好,臨床試驗進度順利,每次臨床試驗通過並進入新階段,都能為合一帶來大筆的授權金收入!

根據研調機構Allied Market Research資料及CMoney研究團隊預估,我們估計2023年全球異位性皮膚炎(AD)市場規模為72.5億元,未來幾年年複合成長率(CAGR)為15%,異位性皮膚炎不僅市場規模大,整體成長性更是驚人,儘管目前藥品僅在二期臨床階段,市場預期藥品最快將在2026年上市,但中長線來看,我們相當看好合一FB825的發展!

技術面分析:跳空後放量繼續上攻,短均線全數上彎轉強!

觀察合一股價走勢,可發現合一在11月7日強攻漲停後,今日挾帶量能繼續上攻沖破220元附近的重要壓力,繼續站穩有望持續上攻挑戰前高,若跌破則需留意是否會回測200元附近支撐。

籌碼面分析:投信站回買方,連兩日大買!

中國藥證重啟審查,激起市場對於藥證想像空間,投信此時回頭大買,法人進場激勵股價強漲,11月8日外資、投信同步喊買,看好吸引後續買盤湧入!

近五日漲幅及法人買賣超

近五日漲幅:10.91%

三大法人合計買賣超:261.23張

外資買賣超:-563.12張

投信買賣超:781張

自營商買賣超:43.36張

結論與建議

中國藥證審查重啟,通關僅差臨門一腳,看好合一成功取得藥證搶進中國市場,公司在台灣、美國、印度等市場布局皆在進度之內。現階段公司營收仍以授權金收入為主,台灣市場雖開始貢獻,但整體規模不大,未來伴隨藥證、醫材申請陸續開花結果,合一藥品銷售將遍地開花,營收規模將快速成長。我們預估合一2023/2024年營收為9050萬元/2.1億元,隨營收規模放大,2024年虧損快速收斂,預估EPS為-1.75元/-0.32元,考量公司特性以股價淨值比評估,公司目前每股淨值為31.63元,目前股價淨值比為7.2X,公司過往股價淨值比介於5-10X之間,CMoney研究團隊看好合一全球產品布局已逐漸完善,後續展望搶眼,認為股價淨值比將往9X靠攏。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險

文章相關標籤

李浩平 想要從基本面研究找到公司及產業未來趨勢,並嘗試著從每次經驗學習,找到更好的投資方向

- 【法說重點整理】台積電(2330)Q3財測營收低於市場預期,但產能滿至2025年,長期仍是AI投資首選!

- 【法說前瞻】台積電(2330)法說焦點搶先看,重點關注AI、蘋果換機潮!

- 【法說重點整理】大立光(3008)第二季EPS優於預期,手機市況不太樂觀是警訊嗎?

- 查看更多文章

最新文章

- 統一(1216)首季EPS季飆65%,台幣升值的防禦型受惠股!

anhour ago

- 【快訊】川普50%關稅開火歐盟!歐股慘崩,6大產業恐撐不住

12hours ago

- 【最新】川普關稅升至245%!中國商品遭重稅,美中貿易衝突全面升級

13hours ago

- 尼克萊|5/23 RS強勢股、準備第二波全清單

13hours ago

- 【05/23腫材日報】 每日盤後籌碼資料總整理

14hours ago

想要從基本面研究找到公司及產業未來趨勢,並嘗試著從每次經驗學習,找到更好的投資方向

想要收藏您喜愛的內容嗎?

加入會員即可收藏