【台股研究報告】穎崴(6515)走在AI發展前端,2024年營運脫胎換骨!

2023-11-29 18:45

更新:2023-11-29 18:52

公司簡介

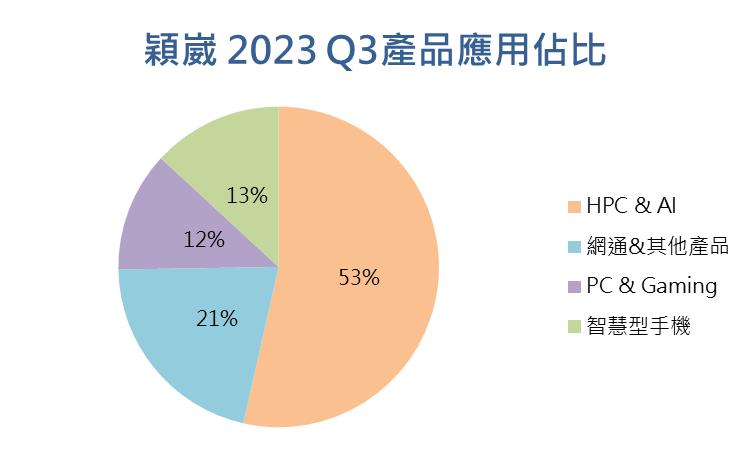

穎崴(6515)為台灣的IC測試介面領導廠商,主要產品為半導體測試治具(Test Socket)及探針卡(Probe Card),公司半導體測試治具市佔率7.1%,全球排名第四。穎崴產品應用多元,包含高成長性的車用、高效能運算(HPC)、5G、AI領域及發展完善的PC、手機市場,隨AI快速發展,HPC & AI業務迅速成長為公司營運主軸,目前營收佔比高達53%。穎崴客戶包含全球多家IC設計大廠,公司客戶更涵蓋NVIDIA、AMD等AI發展領導廠商,穎崴HPC & AI業務持續扮演公司重要成長動能!

2023 下半年營運落底,準備迎接反彈

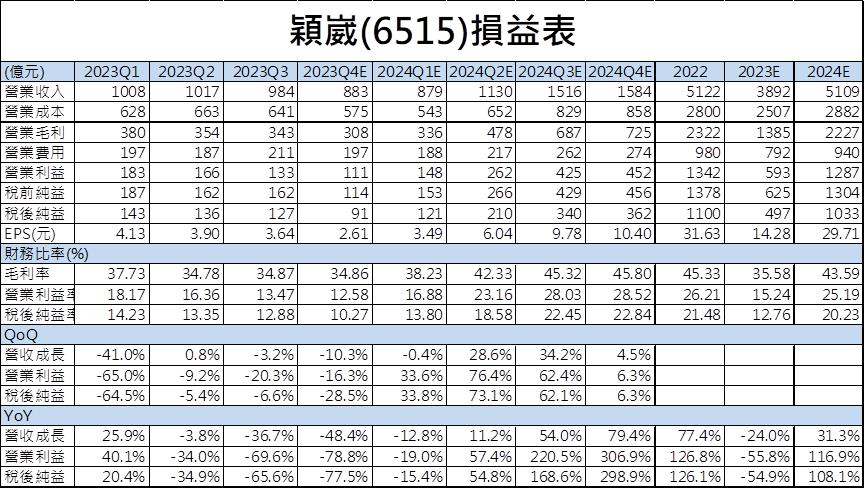

穎崴2023 Q3營收9.84億元,季減3.2%,客戶目前拉貨態度保守,但公司表示,各大產品線已出現觸底跡象,觀察營收也明顯浮現落底態勢,毛利率 34.9%,與前季持平,需等待高毛利的同軸測試座(Coaxial Sockets)及探針卡(Probe Card)營收佔比顯著提升抵銷高雄新廠折舊增加影響,毛利率將重返成長軌道,穎崴2023 Q3稅後淨利1.27億元,季減6.61%,EPS 3.64元。

展望2023 Q4,CMoney研究團隊預估穎崴2023 Q4營收8.83億元,季減10.3%,客戶不願在年底堆積庫存,對營收表現造成影響,毛利率34.9%,EPS 2.61元。

2023年對於穎崴營運仍有亮點,主要成長動能AI&HPC業務在這一年營收貢獻大幅跳升,2023年累計貢獻公司14.7億元營收,AI躍升成穎崴營運最重要成長動能!

產品線全面復甦,AI帶領穎崴2024年營運脫胎換骨!

穎崴2024年消費性電子、HPC & AI高階應用兩大領域將全數復甦。

針對PC及智慧型手機部分,2024年全球需求將出現回溫,成長主要來自產品換機潮帶動,微軟已停止Win 10的版本更新,此變動將會帶動PC市場出現一波新的換機潮,此外,邊緣運算(Edge AI)市場規模將在2030年前將以21.0%的年複合成長率快速擴張,未來將有更多AI應用登陸手機、PC產品,我們看好將會顯著提升市場換機意願,可預期2024年手機、PC產品度過2023年低基期,能繳出更耀眼成長表現!

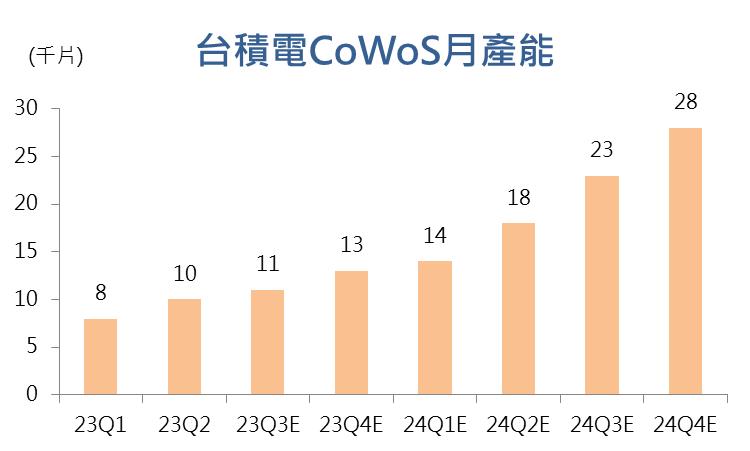

HPC & AI部分,全球兩大圖形處理器(GPU)廠商Nvidia、AMD在AI GPU的最終封裝階段大量使用穎崴的同軸測試座(Coaxial Socket),AI相關營收在2023年就已迎來顯著成長,進入2024年,AI業務營收更將迎來新一波大爆發,主要受惠CoWoS產能擴充,解決產能瓶頸後,AI GPU出貨量大幅上升,同步帶動穎崴的測試座需求跳升,先前我們在【台股研究報告】台積電(2330)再度飛越財測高標,全面復甦時間點在哪?中有提到台積電CoWoS月產能擴充進度,台積電的CoWoS月產能將在2024 Q2跳升至1.8萬片,我們看好穎崴營收表現將在2024 Q2開始加速重返成長軌道!

新產能開出、新應用加入,穎崴營運前景亮麗!

穎崴先前為因應快速增加的高階測試需求,在高雄擴建新廠提升探針及測試治具(Test Socket)產能,2023年底高雄廠的自製探針月產能將提升50%至150萬支,2024年產能持續擴張,預估月產能將倍增至300萬支,穎崴積極提升探針自製比重,探針自製比例提升有助公司毛利率走揚!

除高階AI應用外,穎崴將攜手美國網通大廠客戶搶進CPO(共同封裝光學元件)市場,CPO將被用在未來矽光子光傳輸領域,光傳輸能有效提升資料傳輸速度並降低功耗,在未來資料中心快速發展下,將有大量廠商競爭相關市場,穎崴已開始積極布局,並透過與網通大客戶合作搶占先機,CPO業務將成穎崴繼AI之後,下一個全新的成長動能!

技術面分析:站穩700元支撐,呈多頭排列向上挑戰

回顧穎崴近期走勢,歷經長達3個月的區間盤整後,近期重啟一波漲勢重返多頭排列,並成功突破700元大關,儘管中途有出現回檔,但股價在700元附近快速止穩,並在11/29日拉出漂亮長紅K棒,預期此處將能提供強力支撐。

籌碼面分析:兩大法人聯手買超!

穎崴11/29日外資、投信兩大法人分別買超187張、76張,合計買超金額將近2億元,法人聯手轉買,有望繼續推升股價!

結論與建議

隨著庫存調整接近尾聲,市場已消化先前穎崴營運表現下滑的影響,並開始期待公司2024年的復甦表現,隨CoWoS產能瓶頸問題得到解決,2024年AI將帶動穎崴營運表現重返成長軌道,CMoney研究團隊預估穎崴2023/2024年營收38.9億元/51.1億元,EPS 14.3元/29.7元,目前本益比為25X(2024E EPS),公司過往本益比介於15X-30X之間,考量穎崴AI、HPC等高階測試業務營收佔比超過5成營收,相關業務將維持高成長性,有助推升穎崴評價,看好公司本益比往30X靠攏!

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險

文章相關標籤

李浩平 想要從基本面研究找到公司及產業未來趨勢,並嘗試著從每次經驗學習,找到更好的投資方向

- 【法說重點整理】台積電(2330)Q3財測營收低於市場預期,但產能滿至2025年,長期仍是AI投資首選!

- 【法說前瞻】台積電(2330)法說焦點搶先看,重點關注AI、蘋果換機潮!

- 【法說重點整理】大立光(3008)第二季EPS優於預期,手機市況不太樂觀是警訊嗎?

- 查看更多文章

最新文章

- 5/22 午盤獵報:OpenAI 64億美元收購AI新創!達邁(3645)盤中強漲9%!

10minutes ago

- 【最新消息】美中關稅暫緩90天,「航海王」將重返榮耀?

26minutes ago

- 【關鍵籌碼】 「元件股」握AWS 70%訂單,大戶持股增近7%!#加碼TOP9搶先看!

anhour ago

- 【個股分析】輝達將進駐北士科,「傳產股」波段飆55.9%。利用動能選股挑出潛力標的!

anhour ago

- 好葉測試

anhour ago

想要從基本面研究找到公司及產業未來趨勢,並嘗試著從每次經驗學習,找到更好的投資方向

想要收藏您喜愛的內容嗎?

加入會員即可收藏