【台股研究報告】智原(3035)攜手聯電搶進CoWoS,2024年營運表現再創新高!

2023-11-29 18:50

更新:2023-11-29 19:07

公司簡介

智原(3035)為專業IC設計服務廠商,隸屬於聯電集團,公司自主開發的矽智財(IP)解決方案超過3000項,為智原最大競爭優勢。公司產品終端應用在 (1) 網通 (2)工控 (3) AI物聯網(AIoT) (4)消費性電子等四大領域,營收比重方面,智原主要營收來自三大業務:(1) 委託設計服務(NRE) (2) ASIC產品量產(MP) (3) 矽智財元件(IP),營收佔比分別為11%、78%、11%。

甚麼是IC設計服務?

IC設計服務(Design Service)公司(國內三大廠:創意、世芯-KY、智原)將提供客戶從設計到晶圓製造、封裝、測試的完整服務,IC設計服務公司會先進行晶片設計,並將設計好的晶片交給合作的晶圓代工廠進行代工量產,IC設計服務公司將幫助客戶完成晶片從設計到量產的所有流程,讓客戶能大幅節省時間成本。

智原為國內最早切入客製化晶片(ASIC)IC設計服務的廠商,智原的ASIC晶片設計服務包辦前端的委託設計及後端的量產測試流程。委託設計方面,智原根據客戶需求設計電路圖,並將通過測試的電路圖委託給晶圓代工廠進行代工生產,智原主要合作代工廠為聯電,透過聯電在成熟製程、特殊應用長期佈局結合智原IC設計實力,搶佔相關市場!

Q3營運表現符合預期

智原Q3營收上升至29.6億元,季增1.6%,ASIC產品量產(MP)業務Q3營收,季增10.8%至23.1億元,為智原Q3最重要成長動能。智原Q3毛利率43.3%,與前季表現接近,Q3營業利益小幅上升至4.3億元,表現優於預期,本業獲利表現轉佳,業外收入減少7000萬元的股利收入,導致稅後淨利季減15%至3.5億元,Q3 EPS 1.42元。

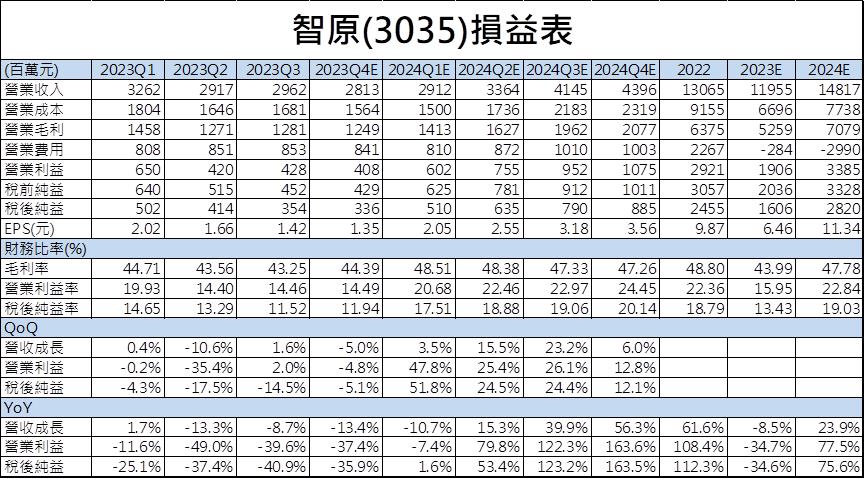

智原Q3營業利益仍繳出成長表現,顯見智原Q3本業獲利表現佳,公司積極搶進高毛利的委託設計服務(NRE)、IP領域,營運已開始重返成長軌道!

Q4產品組合優化,毛利率大幅回升!

近期智原推出新的IP設計方案,看好高毛利的IP業務扮演智原最主要成長動能,看好智原Q4營收表現將維持高檔, CMoney研究團隊預估智原2023 Q4營收為28.5億元,IP業務佔比大幅提升,顯著優化智原毛利率表現,CMoney研究團隊看好智原Q4毛利率季增2個百分點至45.2%,毛利率表現顯著成長,智原積極提升高毛利業務營收佔比,改善獲利結構,CMoney研究團隊樂觀預期智原Q4 EPS將上升至1.53元。

2024年NRE業務單季營收將重返6億元以上高水準!

委託設計服務(NRE)為智原重要成長動能,智原該項業務最大競爭優勢在於公司大量的矽智財(IP)解決方案,智原在設計過程中能降低對其他廠商的矽智財(IP)依賴,減少IP授權金支出,抬升公司毛利率表現,

智原委託設計服務(NRE) 2023 Q1-Q3累計營收達到14.3億元,離2022年所創下的歷史新高17.2億元非常接近,CMoney研究團隊看好智原2023年委託設計服務(NRE)營收貢獻創新高,並將強勁表現延續至2024年。

智原看好2024年委託設計服務(NRE)將扮演公司最重要成長動能,公司看好2024 Q1委託設計服務營收貢獻將回到單季6億元以上的高水準,全年營收貢獻十分有機會突破20億元大關。

智原聯手聯電切入CoWoS供應鏈!

我們在先前的【台股研究報告】聯電(2303)PC、手機需求湧入,2024年營運重返成長軌道!一文中曾提到聯電CoWoS中介層(Interposer)月產能將在2024 Q1倍增至6000片,智原主要提供CoWoS中介層(Interposer)設計服務,設計完成後再交由聯電代工,2024年中介層設計業務將提升智原NRE、IP業務營收,儘管目前營收佔比仍是個位數,但卻能為智原帶來全新的成長動能!

智原有望透過安謀(Arm)拓展全新客戶群!

智原為台灣唯一打入安謀(Arm) Neoverse設計平台的IC設計服務廠商,將設計AI相關的CPU產品,由於主要客戶皆為國際伺服器及雲端資料中心(CSP)大廠,有助智原的曝光度快速提升,更有利智原打入國際伺服器大廠供應鏈,進而推升公司評價。

技術面分析:連兩根爆量長紅強勢突破盤整區!

從上圖我們可以看到智原連兩日拉出爆量長紅K棒,強勢突破盤整區間,收盤價更創下歷史新高,智原將重啟新一波多頭走勢!

籌碼面分析:外資、投信連兩日攜手大買!

觀察智原法人買賣超,外資、投信法人連兩日大買,28號外資大力買超7600張,29日外資再度加碼買超近2300張,投信也同步大買超過1000張,兩大法人近兩日買超金額總計超過40億元,觀察智原前一波大多頭走勢,就是由外資、投信法人聯手狂買,此次兩大法人再次聯手站在買方,有望複製前波大多頭走勢!

結論與建議

CMoney研究團隊預估智原2023年營收為120億元,EPS 6.46元,進入2024年電子產品需求回溫,半導體市場全面復甦,CoWoS、先進製程等全新動能加入貢獻,智原營運表現將再創歷史新高,CMoney研究團隊預估智原2024年營收為148億元,年成長24%,EPS 11.34元。智原目前本益比約為33X,智原本益比仍低於國內IC設計服務同業,營運表現創新高、新業務加入貢獻都有助智原評價推升,看好本益比往42倍靠攏!

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險

文章相關標籤

李浩平 想要從基本面研究找到公司及產業未來趨勢,並嘗試著從每次經驗學習,找到更好的投資方向

- 【法說重點整理】台積電(2330)Q3財測營收低於市場預期,但產能滿至2025年,長期仍是AI投資首選!

- 【法說前瞻】台積電(2330)法說焦點搶先看,重點關注AI、蘋果換機潮!

- 【法說重點整理】大立光(3008)第二季EPS優於預期,手機市況不太樂觀是警訊嗎?

- 查看更多文章

最新文章

- 【籌碼K線5月登入禮】川普關稅政策+概念股

3hours ago

- 【籌碼K線5月登入禮】川普關稅政策彙整

3hours ago

- 全息人生庫存對帳單(Day195)更新|連續配息排行|潛在價值紅字|存股計算機佈局

5hours ago

- 【投資人必看】台股站上兩萬點,「買點」已經出現? 進場關鍵3要點搶先看!

7hours ago

- 美股【微軟 MSFT】2025 Q1 財報總整理

9hours ago

想要從基本面研究找到公司及產業未來趨勢,並嘗試著從每次經驗學習,找到更好的投資方向

想要收藏您喜愛的內容嗎?

加入會員即可收藏