【台股研究報告】華泰(2329)AI伺服器大單湧入,2024年獲利噴發!

2023-12-01 17:50

更新:2023-12-01 17:50

公司簡介

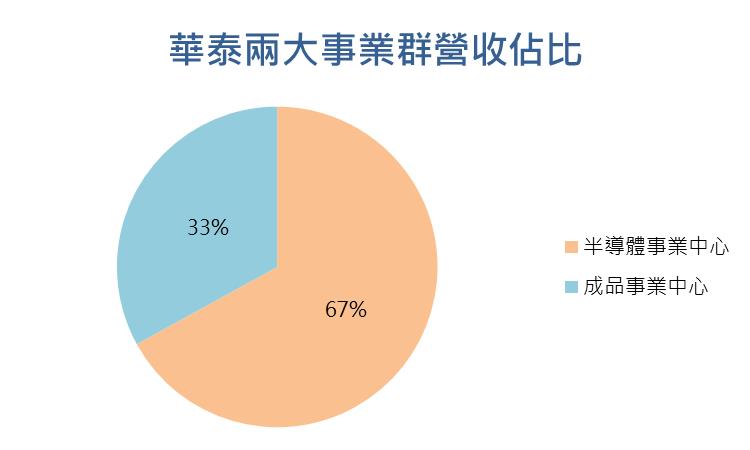

華泰(2329)成立於1971年,為國內知名的IC封測及電子代工製造服務供應商,公司營運主要分為半導體事業中心、成品事業中心兩大事業群,營收佔比分別為67%、33%,半導體事業主攻NAND Flash相關應用的封測業務,主要客戶為金士頓、群聯。成品事業中心則以電子製造服務(EMS)代工為主,主要產品為目前最熱的AI伺服器,最大客戶為美超微(Super Micro),美超微為目前全球AI伺服器解決方案領導廠商,華泰透過美超微市場領先地位,成功搶進AI伺服器市場。

半導體市場需求逐漸復甦,華泰NAND Flash 業務2024年只會更好!

華泰的半導體業務以NAND Flash封測業務為主,封測需求與產品需求息息相關,NAND Flash市場落底已成共識,2024年NAND Flash需求量將迎來復甦,可望提升華泰NAND Flash封測產線的產能利用率,顯著優化公司毛利率表現!

華泰NAND Flash封測業務積極打入物聯網(IoT)、車用電子市場,根據研調機構Grand View Research數據顯示,車用電子市場2023-2030年年複合成長率高達8.1%,遠優於半導體產業平均,物聯網(IoT)在工業、5G等各項應用帶動下,成長性在半導體產業中同樣名列前茅,華泰積極開發全新市場,NAND Flash封測事業群表現只會越來越好!

華泰攜手美超微,大舉搶進AI伺服器市場!

隨生成式AI快速發展,AI迅速成為市場最熱應用,帶動AI伺服器出貨量快速跳升,並將在未來幾年維持高成長性,根據研調機構Trendforce預估,2022-2026年間,AI伺服器出貨量年複合成長率高達10.8%,成長性遠優於傳統伺服器。

美超微為目前全球AI伺服器解決方案領導廠商,AI市場兩大當紅炸子雞輝達(Nvidia)、超微(AMD)大量採用美超微的伺服器機櫃解決方案,Nvidia的明星產品H100、L40系列,AMD的超熱門晶片新品MI300系列晶片全部都有採用美超微的解決方案,快速、完善的布局讓美超微猶然成為AI趨勢發展下的隱藏大贏家。AI系列產品為美超微帶來驚人成長,根據公司最新財測,美超微2023 Q4營收可望大幅季增至29億美元,成長幅度高達37%,下季營收的大幅成長並非偶然,針對AI發展,美超微表示未來AI伺服器的需求將是前所未見的強勁,現階段能給出的財測是公司保守估計下得到的結果,也隱含著美超微的表現可能會繳出遠優於市場預期的財務表現!

華泰透過大客戶美超微打入AI伺服器市場,主要替美超微代工生產伺服器主機版,主客戶美超微AI展望一片光明,華泰透過美超微,在2023 Q2接獲大量的AI伺服器訂單,高毛利的AI伺服器訂單佔美超微所有伺服器訂單近8成,全新且高獲利能力的AI伺服器業務正在逐漸優化華泰的獲利結構,華泰營運正在脫胎換骨!

全新高毛利訂單,華泰獲利表現一飛沖天!

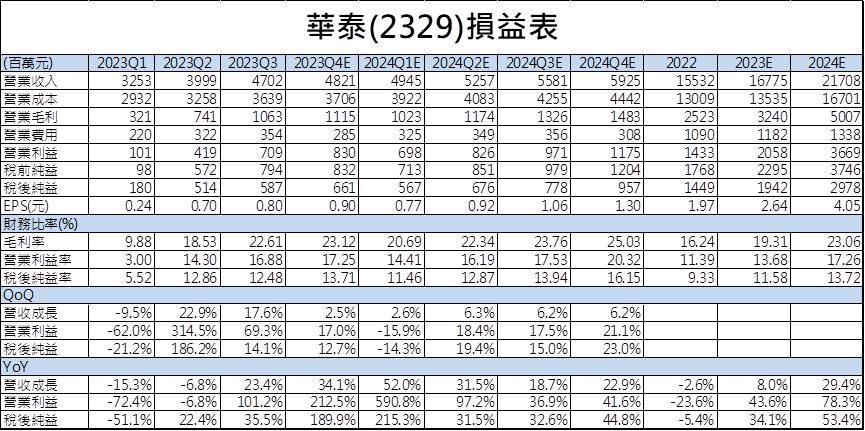

前段我們提到全新的高毛利AI伺服器大單在2023 Q2湧入,並將持續扮演華泰未來幾年的重要成長動能,2023 Q2、Q3連兩季繳出22.9%、17.6%的營收季成長,Q3營收47.0億元,Q3季營收成功交出歷史次高的亮眼表現,新訂單對華泰獲利的大幅優化更是全然顯現在毛利率的表現上,Q2毛利率大幅跳升至18.5%,季增幅度高達8.7個百分點,Q3毛利率再度爆增4.1個百分點至22.6%,毛利率驚人的成長表現更讓華泰連兩季EPS爆衝至0.7、0.8元,表現皆遠優於市場預期,享受美超微高毛利的AI大單,華泰迎來全新的成長動能,華泰獲利表現一飛沖天,此處的獲利表現都只是未來幾季的基本盤,AI新品湧入,華泰獲利勢必會再度衝高!

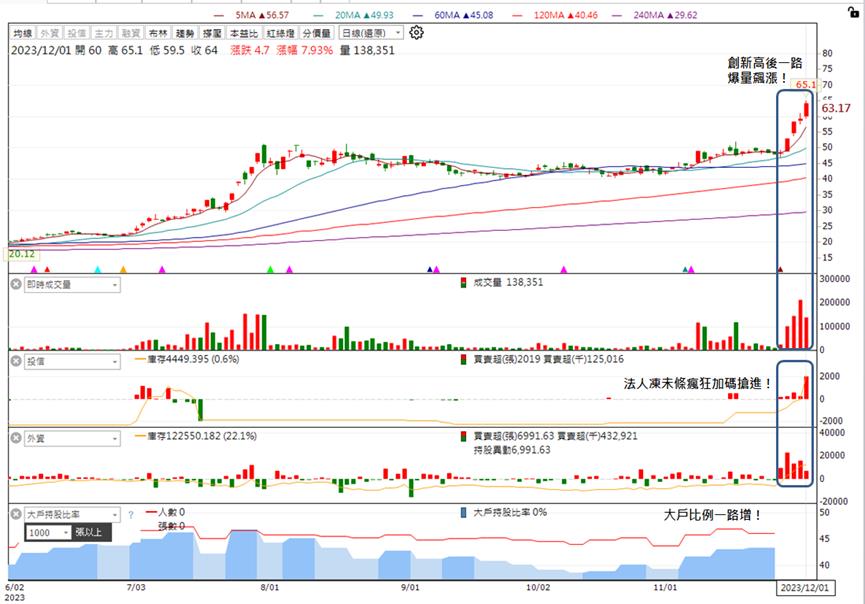

技術面分析:主力嘎空企圖明顯,適當追價有望搭上順風車!

觀察華泰股價走勢,創新高後一路爆量飆漲,盤中總是會出現急拉向上,主力嘎空意圖明顯,積極型投資人可適當追價,有望搭上主力順風車,或考慮拉回五日線陸續進行布局。

籌碼面分析:大戶比例一路增,法人凍未條瘋狂加碼搶進!

觀察華泰籌碼面,可發現千張大戶比例一路增,籌碼越發集中,成功吸引法人買盤湧入,外資、投信同步連買五天,投信更在12/1日大買2019張,創下近3年來最大量買超張數,法人才剛開始大量布局,後續陸續追買可能性高!

結論與建議

綜合上述兩大論點:(1)NAND Flash 2024年表現只會更好、(2)美超微為華泰帶來AI伺服器大單,為營運挹注驚人成長動能,CMoney研究團隊樂觀預期2023年營收上升至168億元,EPS跳升至2.64元,2024年,AI伺服器迎來首次完整年出貨,Nvidia、AMD在AI市場掀起瘋狂軍備競賽,兩大廠加速推出新品,將為華泰帶來更多AI大單,2024年營收將巨幅躍升至217億元,EPS爆增至4.05元,考量2024年營運爆衝,高毛利AI伺服器幫助華泰營運脫胎換骨,將推升市場對於華泰的評價基準,看好華泰本益比往25X靠攏!

文章相關標籤

李浩平 想要從基本面研究找到公司及產業未來趨勢,並嘗試著從每次經驗學習,找到更好的投資方向

- 【法說重點整理】台積電(2330)Q3財測營收低於市場預期,但產能滿至2025年,長期仍是AI投資首選!

- 【法說前瞻】台積電(2330)法說焦點搶先看,重點關注AI、蘋果換機潮!

- 【法說重點整理】大立光(3008)第二季EPS優於預期,手機市況不太樂觀是警訊嗎?

- 查看更多文章

最新文章

- 【產業戰隊】0518假日不休息隊長當週盤勢解析

6minutes ago

- 2025/5/18 尼克萊周末報告

anhour ago

- 第一季EPS成長性超強,花仙子、卜蜂與信紘科!

9hours ago

- 🔐 股市駱哥【台股週報】5/19~5/23週策略規劃

9hours ago

- 2025.5.16【盤後解析選股】漢唐(2404)、洋基工程(6691)、士電(1503)

11hours ago

想要從基本面研究找到公司及產業未來趨勢,並嘗試著從每次經驗學習,找到更好的投資方向

想要收藏您喜愛的內容嗎?

加入會員即可收藏