【台股研究報告】京元電子(2449)AI大單不斷湧入,2024年獲利大爆發!

2024-03-04 18:36

更新:2024-03-04 18:36

公司簡介

京元電子(2449)為全球最大的專業測試廠,且公司的測試業務營收排名高居全球第二,公司主要測試業務分為晶圓測試及IC的成品測試,客戶包含多家國際大廠,如輝達(Nvidia)、超微(AMD)、英特爾(Intel)、聯發科等。公司測試的晶片產品應用多元,包含手機、AI、車用等,客戶多為各領域領導廠商,先進技術及客戶組成為京元電重要競爭優勢。

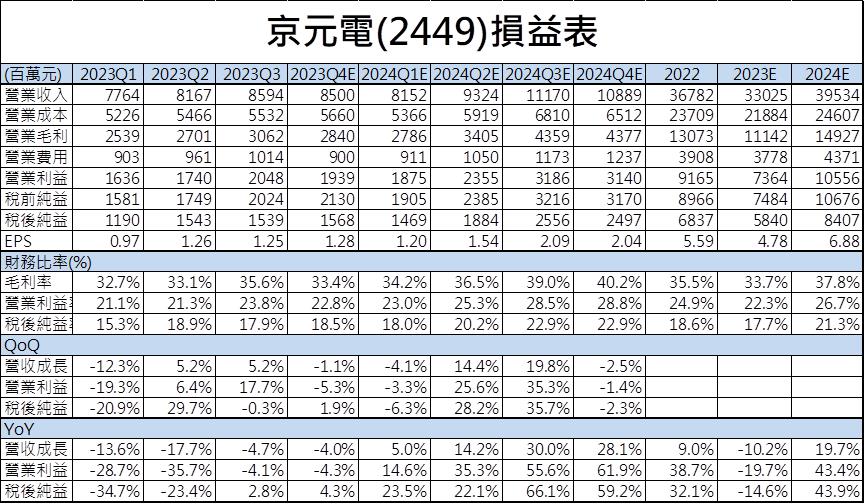

2023 Q4獲利表現優於預期!

京元電2023 Q4單季營收為85.0億元,整體營收表現維持高檔,AI及手機測試急單依舊扮演京元電2023 Q4主要成長動能。獲利方面,京元電2023 Q4毛利率33.4%,京元電2023 Q4業外收入大幅提升至1.91億元,主要來自蘇州廠的補貼收入1.1億元及例行性的利息收入4600萬元,在大額的業外收入挹注下,京元電2023 Q4稅後純益上升至15.7億元,季增1.9%,年增4.3%,EPS 1.28元,獲利表現優於我們前次預期的1.23元。

大客戶展望佳,2024 Q1 AI、手機營收繼續成長

展望2024 Q1,京元電AI、手機營收將繼續成長,公司大客戶Nvidia、聯發科針對未來營運釋出正向展望,相關產品出貨動能強,帶動京元電測試業務需求,預估京元電2024 Q1稼動率將維持高檔。

獲利方面,受惠AI產品線營收提升,京元電整體產品組合轉佳,CMoney研究團隊預估公司2024 Q1毛利率將上升至34.2%,營業利益率為23.0%,預估EPS為1.20元。

京元電主要題材&成長動能

-

聯發科AI手機晶片測試需求

-

2024年AI營收佔比倍增

-

高股息ETF股價強勢吸引買盤湧入

聯發科天璣9300銷售旺,大幅提升京元電手機晶片測試需求

聯發科為京元電主要客戶之一,京元電主要負責聯發科的手機晶片測試業務。聯發科在2023 Q4推出高階手機晶片天璣9300,在該項晶片的需求帶動下,聯發科手機產品線營收大幅季增53%,高階手機旗艦晶片的營收貢獻更是跳升至10億美元以上,成長幅度高達7成。進入2024年,聯發科預期公司營運表現將在迎來一波強勁成長,隨5G手機晶片滲透率超過6成,將大幅提升聯發科的高階手機晶片需求。

聯發科高階手機晶片拉貨動能強勁,將同步提升京元電手機晶片測試需求,手機晶片迎來一波規格升級,更將有效提升京元電測試業務的平均銷售單價(ASP),京元電手機相關業務將在2024年重返成長軌道。

Nvidia AI晶片新品即將上市,2024年AI營收佔比倍增

京元電旗下兩大客戶Nvidia、AMD幾乎壟斷了全球的高階繪圖晶片(GPU)市場,京元電在AI晶片的成品測試市佔率將近7成,為該項業務的最大供應商,隨兩大客戶陸續推出新的AI晶片,京元電2023年AI晶片營收呈現爆發式成長!

進入2024年,AI依舊是京元電最重要成長動能,進入2024年,Nvidia的H100將迎來大量出貨,與A100相比,H100毫無疑問將是更好的選擇,H100在整體運算效能比A100提升了3倍,成本方面卻僅是A100的1.5倍到2倍,讓市場更願意採用效能更好的H100晶片,CMoney研究團隊認為光是在2024上半年,Nvidia的H100/H200系列晶片的總出貨數量將會比2023年全年出貨量高出超過5成。

此外,Nvidia的高階新品B100晶片預計將在2024下半年推出,B100搭配全新的Blackwell架構,在效能上將再次迎來全面升級,根據市場預估,B100在2024 Q3一上市就會有大筆訂單湧入,訂單數量將上看60萬台。

考量京元電技術領先市場同業,看好京元電將繼續在AI晶片的成品測試領域維持高市佔率,2024年Nvidia的H100/H200、B100出貨量大增,將顯著提升京元電的測試服務需求,更將進一步提升京元電測試服務單價,AI晶片測試服務價量齊揚,CMoney研究團隊預估京元電2024年AI營收佔比將倍增至13%。

高股息ETF走勢強勁,京元電成功吸引買盤湧入

京元電過往幾乎每年都能維持穩定且高額的配息,讓京元電成為市面上多家高股息ETF的重點持股,透過下圖,我們可以看到目前持有最多京元電的三檔ETF分別為復華台灣科技優息(00929)、元大高股息(0056)、群益台灣精選高息(00919),ETF若持續上漲,將能吸引到更多投資人購入該檔ETF,而投資人申購的資金又將用在購買ETF中的成分股,因此,更多人買入ETF,就代表會有一筆買盤資金流入股市,ETF中的成分股就會有買盤進駐,也更有機會有好表現。

在透過下面第二張圖,我們可以看到目前持有最多京元電的三檔ETF在近一個月不僅受益人數大幅提升,在漲幅方面也交出相當亮眼的成績,高股息ETF受市場投資人喜愛,也讓京元電更有機會吸引到買盤湧入,推升股價表現。

技術面分析:收盤價再創新高!

我們前兩次分別在8月22日及11月6日發布京元電報告,發布時間點為圖上藍色圈圈所圈起來的日期,可發現在兩次報告發布後,京元電都有不錯的表現,區間漲幅分別為20.7%、15.1%,近期京元電股價再度突破盤整區,3/4日收盤價更是來到歷史新高的96元,線型呈多頭排列,搭配收盤價創歷史新高,京元電技術面表現強勢。

籌碼面分析:投信加大買超力度,攜手外資帶動股價大漲!

投信在3月4日再度買超京元電1545張,單日買超金額來到1.46億元,為投信近一個半月以來最大買超金額,除了投信大幅加碼外,外資今(4)日買超張數更是來到驚人的5452張,單日買超金額達到5.15億元,投信、外資聯手站回買方,搭配近期台股強勢,法人有望繼續加碼。

結論與建議

CMoney研究團隊樂觀看待在AI、手機兩大動能帶動下,京元電2024年營運將會繳出亮眼的成長表現,我們預估京元電2024年營收將會跳升至395億元,年增19.7%,EPS將大幅躍升至6.88元。

考量AI佔比將倍增至13%,公司產品組合優化,帶動獲利迎來爆發式成長,公司過往本益比介於8-16倍之間,AI營收倍增將讓市場重新評估京元電評價,看好本益比往17X靠攏,潛在漲幅為21.8%。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險

文章相關標籤

李浩平 想要從基本面研究找到公司及產業未來趨勢,並嘗試著從每次經驗學習,找到更好的投資方向

- 【法說重點整理】台積電(2330)Q3財測營收低於市場預期,但產能滿至2025年,長期仍是AI投資首選!

- 【法說前瞻】台積電(2330)法說焦點搶先看,重點關注AI、蘋果換機潮!

- 【法說重點整理】大立光(3008)第二季EPS優於預期,手機市況不太樂觀是警訊嗎?

- 查看更多文章

最新文章

- 【投資癮】2025|0512-0516|市場重點周報

2hours ago

- 中美休兵開新局 海運三雄暴衝 貓草谷APP多方鎖定萬海攻漲停

14hours ago

- 尼克萊|5/16 RS強勢股、準備第二波全清單

15hours ago

- 【05/16 腫材日報】 每日盤後籌碼資料總整理

17hours ago

- 2025.5.15【盤後解析選股】 漢唐(2404)、長榮航太(2645)、威剛(3260)

17hours ago

想要從基本面研究找到公司及產業未來趨勢,並嘗試著從每次經驗學習,找到更好的投資方向

想要收藏您喜愛的內容嗎?

加入會員即可收藏