【台股研究報告】聯發科(2454)Q1表現遠超市場預期,眼光放長聚焦全年亮眼成長!

2024-04-28 22:24

更新:2024-04-29 16:07

公司簡介

聯發科(2454)為台灣最大的IC設計公司,公司主要業務分為智慧型手機、智能生活應用(Smart edge)及電源管理IC(PMIC),2024年第一季營收佔比分別為61%、34%、5%,聯發科在全球智慧型手機晶片市佔率排名第一,多項智能生活應用產品同樣處於業內領先地位,技術領先幫助聯發科持續站穩國內IC設計領頭羊地位!

手機產品庫存回補需求強勁,Q1表現遠優於市場預期!

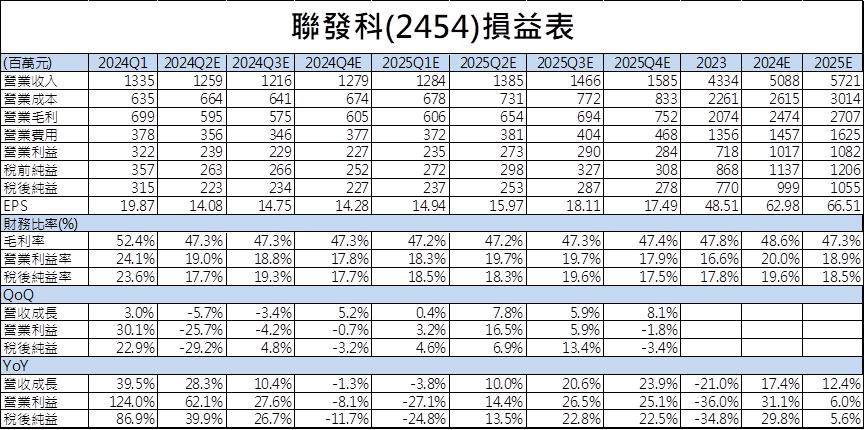

聯發科2024 Q1營收為1335億元,季增3%,年增39.5%,營收表現遠優於前次財測預期(前次財測預期1218億元-1296億元),主要受惠手機、寬頻及電視相關產品的庫存回補力道優於預期。

產品線營收方面,手機產品受惠天璣9300銷售表現亮眼、庫存回補需求強勁兩大動能,2024年第一季營收來到814億元,與2023年第四季旺季表現相比近乎持平,年成長幅度更是高達84%。智慧裝置部分,電視及寬頻相關產品同樣迎來庫存回補,平板產品方面,天璣9300晶片打入新的平板電腦供應鏈,大幅提升需求,帶動智慧裝置2024年第一季營收上升至454億元,季成長16%,年成長2%。

獲利表現方面,聯發科2024年第一季毛利率大幅提升至52.4%,主要受到一次性的成本調整影響,主要功用是為了確保過去的產能,這個一次性的成本調整讓2024年第一季的毛利率提升了4.5個百分點。受惠於一次性成本調整所帶來的獲利表現提升,聯發科2024年第一季營業利益率上升至24.1%,季增5個百分點,年增9.1個百分點,稅後淨利提升至317億元,季增23.1%,年增87.4%,單季EPS為19.85元。

Q2手機產品出貨受季節性因素影響,預估營收小幅下滑

進入2024年第二季,由於手機產品出貨受到季節性因素影響,CMoney研究團隊預估聯發科2024年第二季營收為1224億元,季減8.3%,年增24.7%。

獲利表現方面,由於主要產品線的毛利率穩定,因此我們預估聯發科第二季毛利率為47.3%,扣除第一季的一次性調整後,一、二兩季表現持平,營業利益率將來到19.0%,預估第二季稅後純益為223億元,年成長39.9%,EPS為14.08元,與去年同期相比有顯著提升。

手機晶片市佔率全球第一,旗艦晶片全年營收成長5成!

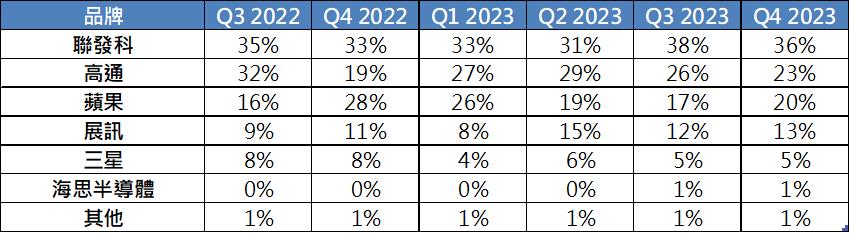

聯發科手機晶片市佔率為全球第一,下圖為研調機構Counterpoint針對全球手機晶片市佔率做的調查資料,根據以下資料,我們可以看到聯發科長期都是全球手機市占率龍頭,隨中國手機市場需求加溫及天璣9300晶片在2023 Q4上市,聯發科的市占率優勢在2023下半年持續擴大,兩季市占率分別來到38%及36%。

天璣9300成功打入小米、OPPO、ViVo的高階旗艦機供應鏈,且聯發科在此次法說會表示,全球前三大的AI手機,都採用了公司的天璣9300晶片,預計進入2024年天璣9300的需求將再次上升,全年出貨量將會上升至1200萬隻以上,若根據目前市場傳出的晶片價格125美元進行計算,全年天璣9300晶片將為聯發科手機晶片帶來450億元的營收貢獻,營收占比為8.8%,受惠於天璣9300的強勢以及下半年將登場的天璣9400,聯發科樂觀表示,全年旗艦晶片營收年成長超過5成目標不變。

儘管進入第二季,聯發科手機產品出貨將迎來小幅下滑,影響該季整體表現,但CMoney研究團隊認為第二季對於聯發科僅是一季的季節性調整,我們依舊看好聯發科在2024年迎來強勁成長。手機產品線仍是聯發科重要成長動能,在(1)高市占率優勢及(2)旗艦晶片營收占比提升,優化公司產品組合並提升平均銷售單價(ASP)兩項利多要素帶動下,看好公司2024年手機產品線的營收年成長將超過15%。

聯發科將打入車用、AI伺服器等多項終端應用!

如同我們前段所說,聯發科的天璣9300晶片已充分彰顯公司AI晶片的運算能力,這項優勢也讓聯發科開始打入各式AI運算的終端應用,預計未來將成為聯發科重要成長動能。

首先看到平板電腦方面,天璣9300已在2024年第一季搶進高階平板電腦供應鏈,CMoney研究團隊認為該項產品是Samsung的S系列平板電腦,該系列平板電腦原本主要是以競爭對手高通的晶片為主,但我們認為聯發科在天璣9300上的突破,讓公司成功搶進高階產品供應鏈。

車用方面,儘管目前還沒有看到顯著營收貢獻,但聯發科已經推出了新的Dimensity Auto晶片組,該項產品結合Nvidia的技術,預計將會把AI技術完整結合進智慧車載應用,公司在法說會上表示,該項晶片組預計會打入在全球車市具領導地位的汽車製造商供應鏈,預計未來無論是在入門或是高階的車用市場都會有聯發科的Dimensity Auto晶片組。

在AI資料中心方面,聯發科此次法說表示,AI資料中心在運算領域的市場規模十分龐大,公司認為潛在市場規模(TAM)將會從2024年的120億美元上升至400億美元,聯發科有完整的有線以及無線傳輸技術,隨資料量越發龐大,傳輸技術更為重要,對此,聯發科將大量投資於資料中心的傳輸技術,看好未來公司有望搶進AI資料中心傳輸領域。

儘管目前聯發科在邊緣AI(Edge AI)領域的多項產品還處於剛推出的狀態,但公司的AI新品已陸續推出,也很有機會打入全球供應鏈,預計邊緣AI領域將是聯發科未來重要成長動能之一。

技術面分析

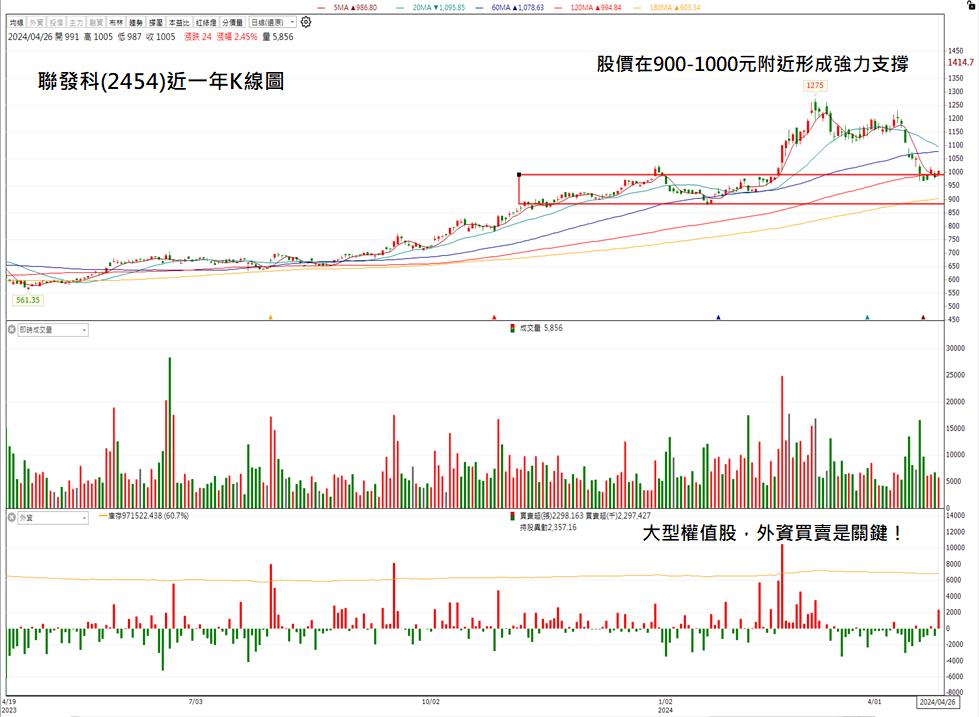

下圖為聯發科近一年的股價走勢,我們可以看到,聯發科股價在4/15日的爆量黑K出現後,開始出現一波回檔,這裡的回檔主要來自一個重要事件,那就是研調機構IDC發布了他們的第一季智慧型手機出貨報告,該篇報告表示蘋果(美股代號:AAPL)第一季的手機出貨量下降至5010萬台,年減9.6%,蘋果的股價因此連續下跌了一個禮拜,連帶導致聯發科連帶受到影響。

但是看到我們在下圖的標示,可以看到聯發科的股價近期在1000元附近成功止跌,900-1000元這附近股價很顯然出現支撐,雖然由於技術線型及籌碼凌亂導致立刻反彈向上機率不大,但考量此處支撐位以及股價位階,我們認為近期走勢進入震盪整理機率較高,要再向下大跌的可能性較低。

但是對於中長線投資人而言,我們認為此處將是不錯的機會,雖然公司表示第二季手機產品出貨量將會下滑,但是考量整體下降幅度較小,且是季節性的拉貨調整,我們預期市場對於利空反應並不會如先前劇烈,只要此處持續整理且沒有跌破支撐,搭配下半年手機旺季拉貨動能轉強,後續表現仍舊值得期待。

結論與建議

CMoney研究團隊預估聯發科2024/2025年營收為5088億元(年成長17.4%)/5721億元(年成長12.4%),EPS為63.0元/66.5元,考量公司在全球手機晶片市佔率持續提升,天璣9300及未來的天璣9400將幫助公司繼續維持甚至進一步擴大市占率優勢,CMoney研究團隊看好聯發科2024年手機產品營收年成長超過15%。此外,公司已成功打入多項AI應用,在平板電腦、車用都已經有新產品出現,預計未來將為公司帶來顯著營收貢獻,將大幅提升公司產品組合多樣性。

聯發科過去五年本益比介於7X-36X之間,參考2024年4月26日收盤價1005元,本益比約為15X 2025 EPS,位於過往本益比區間中下緣,考量新品天磯9300帶動營收顯著成長,整體營運重返成長軌道,搭配公司未來將打入多項終端應用,目前僅15倍的本益比顯然有所低估,因此,CMoney研究團隊看好聯發科本益比往20X靠攏!

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險

文章相關標籤

李浩平 想要從基本面研究找到公司及產業未來趨勢,並嘗試著從每次經驗學習,找到更好的投資方向

- 【法說重點整理】台積電(2330)Q3財測營收低於市場預期,但產能滿至2025年,長期仍是AI投資首選!

- 【法說前瞻】台積電(2330)法說焦點搶先看,重點關注AI、蘋果換機潮!

- 【法說重點整理】大立光(3008)第二季EPS優於預期,手機市況不太樂觀是警訊嗎?

- 查看更多文章

最新文章

- (免費)風箏基礎學堂-合約負債

4hours ago

- 財神&玄武&欽點三榜*周總結-玄武的時代來臨!

5hours ago

- 2025/4/20尼克萊周末報告

7hours ago

- 中鼎(9933)美國投資踩雷,連吞 2 根跌停!最新每股淨值分析報告

9hours ago

- 全息人生庫存對帳單(Day44)更新|連續配息排行|潛在價值紅字|存股計算機佈局

9hours ago

想要從基本面研究找到公司及產業未來趨勢,並嘗試著從每次經驗學習,找到更好的投資方向

想要收藏您喜愛的內容嗎?

加入會員即可收藏