【台股研究報告】玉晶光(3406)準備迎接Q3旺季,營運表現大爆發!

2024-06-19 19:46

更新:2024-06-21 17:00

CMoney研究團隊在2024年5月10日曾發布【台股研究報告】玉晶光(3406)不懼手機市場雜音,Vision Pro、潛望式鏡頭兩大題材加持營運爆發!一文,看好兩大新動能加持下,玉晶光營運將迎來爆發。隨後玉晶光開啟一波全新多頭漲勢,區間漲幅達到39%,然而,隨下半年旺季將至,CMoney研究團隊認為玉晶光長線價值尚未反應完畢,再度上修玉晶光2024年全年營收獲利,看好玉晶光後市表現!

公司簡介

玉晶光(3406)為台灣第二大手機鏡頭廠,多元產品應用是玉晶光的最大競爭優勢,公司的鏡頭產品終端應用包含手機鏡頭、VR/AR頭戴式裝置以及車用領域。手機鏡頭依舊是公司最主要營收來源,2023年營收佔比為73.2%,此外,VR/AR的頭戴式裝置營收貢獻在2023年快速成長至2成,成為公司重要成長動能。

Q2營運淡季不淡,上修營收獲利預估

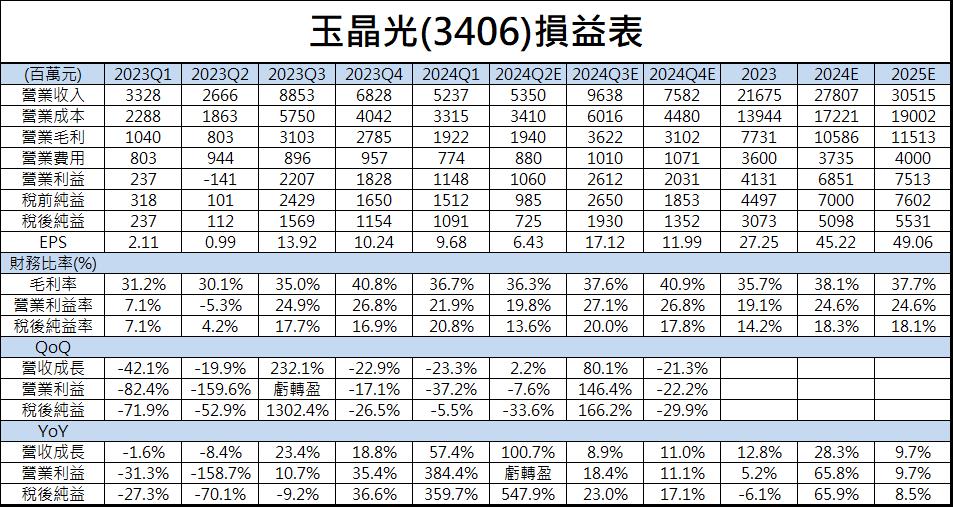

手機鏡頭及AR/VR頭盔產品拉貨動能續強,帶動玉晶光2024年第二季營運淡季不淡,4、5兩月合計營收為34.3億元,年增127%,預期6月時逢手機鏡頭產品進入拉貨期,營收將再繳亮眼表現,考量玉晶光第二季手機及AR/VR頭盔兩大產品線拉貨動能大幅優於預期,CMoney研究團隊上修玉晶光2024年第二季營收至5350億元(季增2.2%,年增101%,較先前預期上修8%)。

獲利表現方面,淡季不淡帶動玉晶光第二季稼動率維持高檔,預估單季毛利率為36.3%,業外收入部分,雖然第二季美元台幣匯率震盪,預計將導致業外收入下降,但在本業表現出色的情況下,CMoney研究團隊仍將上修玉晶光2024年第二季EPS至6.43元。

iPhone加入AI功能,市場對換機潮充滿信心

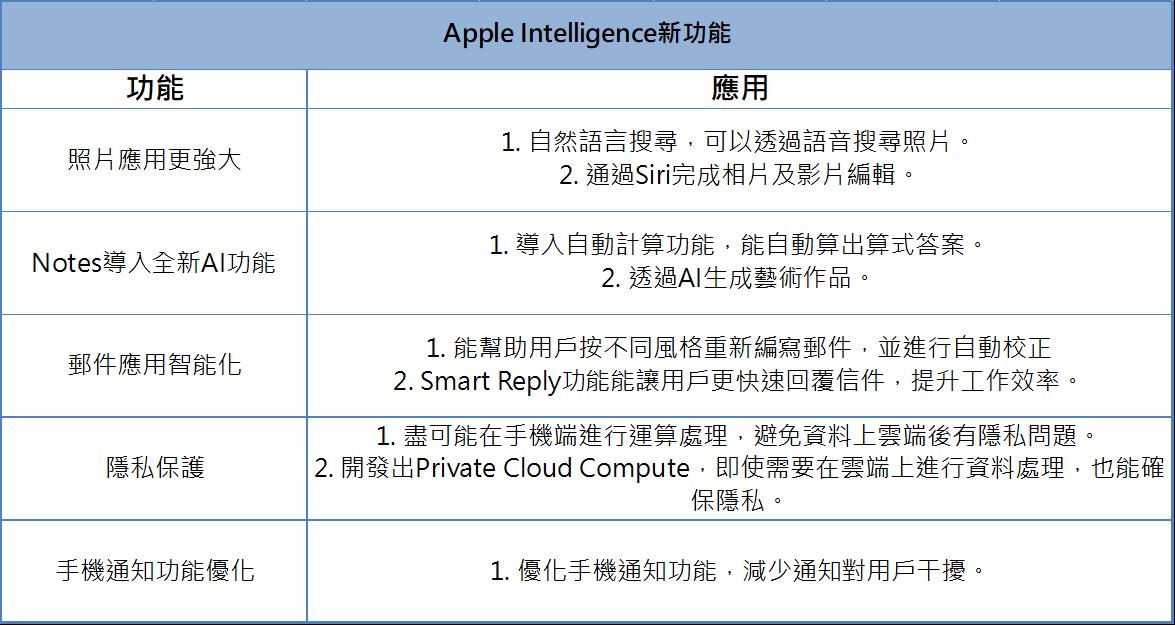

蘋果在Apple WWDC推出全新的AI功能Apple Intelligence,預計將會把AI功能導入手機、平板、電腦等終端產品,CMoney研究團隊看好全新AI功能將顯著優化用戶體驗。

同時在售價方面,市場預期iPhone 16各機種售價將會與iPhone 15相同(最初階的iPhone 16預估售價為799美元,最高階的iPhone 16 Pro Max為1199美元),在價格並未出現明顯變化,再加上最新的AI功能,我們預期市場在2024、2025年將掀起一波全新換機潮,預估下半年iPhone 16銷售量將突破9000萬台,較過去3年的8000-8500萬台換機數量有顯著提升。

市場針對iPhone換機潮觀點整理

JPMorgan:看好WWDC上展示的新功能將推升iPhone進入全新換機週期,對於今年秋季iPhone 16及iOS 18的新機出貨充滿信心。

Wedbush:蘋果的AI策略將利用其龐大的個人化和大規模語言模型基礎,新的AI功能將引發市場換機潮,提升蘋果的營收成長幅度。

Melius Research:AI驅動的升級週期將提升市場換機意願,可能為iPhone產品線帶來高達20%的營收成長,預計將在2026年達到換機高峰。

VisionOS將在8個新市場上市,預期出貨量大幅提升!

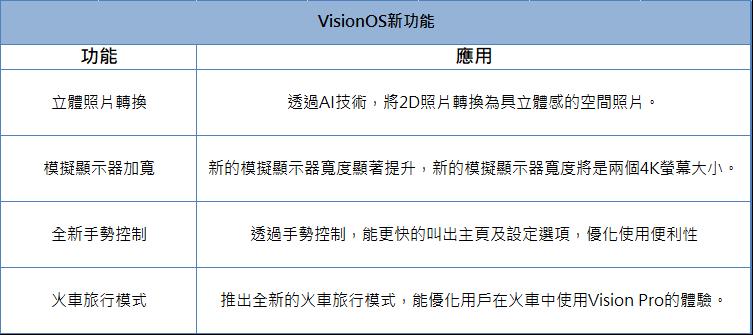

此次WWDC,Apple針對今年推出的MR頭盔新品Vision Pro,推出了4大功能升級,並將快速拓展Vision Pro生態系。

除了新的功能更新外,Apple在此次WWDC更宣布Vision Pro將在8個新市場上市時間表。

6/28上市:中國、日本、新加坡。

7/12上市:澳洲、加拿大、法國、德國、英國。

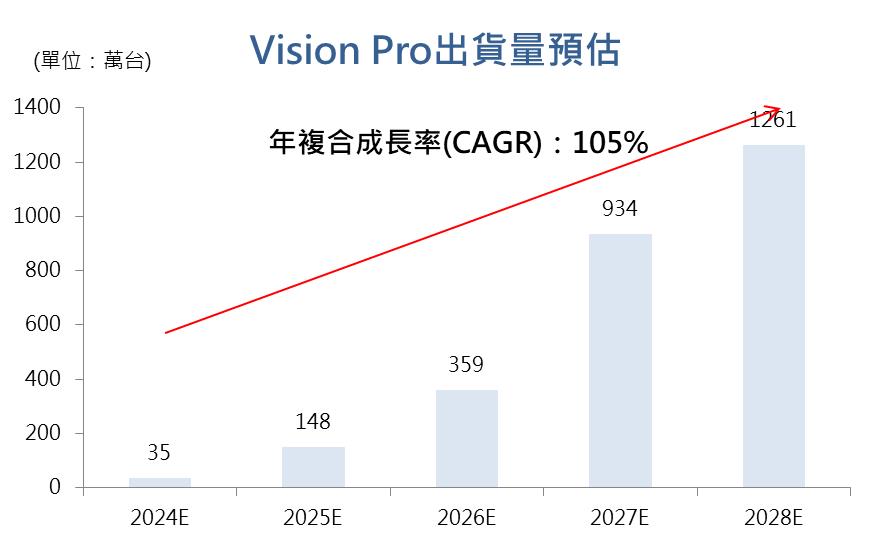

玉晶光在Vision Pro主要出貨Pancake lens鏡頭模組以及ToF(飛時測距感測鏡頭),其中在Pancake lens鏡頭模組中,玉晶光更是獨家供應商,因此,隨Vision Pro穿戴式裝置在新市場上市,玉晶光的鏡頭產品將會迎來新一波成長動能。根據研調機構Statista預估,Vision Pro的出貨數量在2024-2028年間將從35萬台快速飆升至1261萬台,年複合成長率高達105%。

雙成長動能帶動,Q3旺季出貨爆發!

我們看好玉晶光2024年第三季營收將迎來爆發,主要基於以下三點:(1) 2024年在iPhone 16導入AI功能後,我們看好市場換機意願提升。(2) 玉晶光2024年預計將首度出貨潛望式鏡頭產品,預估相關產品營收貢獻為15億元。 (3) Vision Pro打入新市場,將有額外拉貨動能。

CMoney研究團隊預估2024年第三季單季營收將上升至96.4億元,季增80.1%,年增8.9%,在稼動率顯著提升下,預估毛利率將提升至37.6%,本季獲利上升主要來自稅率影響,因為2023年第二季出現單季虧損,產生遞延所得稅費用,提高玉晶光2023年三、四兩季的所得稅費用,調整完畢後2024年稅率回歸常態水平,因此預估玉晶光單季EPS將跳升至17.12元。

視覺辨識題材引爆,未來鏡頭應用處處可見

輝達(Nvidia)執行長黃仁勳在2024年6月2日的演講,讓市場更加關注機器人及自動化生產的發展,這將會需要大量的影像感測技術,而只要有影像感測,就會需要鏡頭產品,因此,隨機器人及自動化生產成為市場熱門發展方向,玉晶光管理層更加期待未來鏡頭產品的新應用,表示未來AI機器人應用將會帶動鏡頭使用需求,鏡頭產業會迎來全新的終端應用市場。

iPhone換機潮力道優於市場預期,玉晶光長線價值尚未反應完畢!

玉晶光2024年第二季淡季營運表現優於預期,顯見多角化經營綜效開始發酵,進入下半年,產品出貨力道將會更加強勁,CMoney研究團隊上修玉晶光2024年營收至278億元(年成長28.3%),並上調EPS至45.22元,並看好終端應用將繼續推升公司產品銷售動能,2025年營收及EPS將上升至305億元,預估EPS為49.06元,目前本益比為12.5倍,位於過往本益比區間下緣,營運將進入旺季,搭上Vision Pro、潛望式鏡頭兩大題材,玉晶光表現脫胎換骨,重申市場將重新評估玉晶光評價,本益比有望往過去本益比中緣18倍靠攏。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險

文章相關標籤

李浩平 想要從基本面研究找到公司及產業未來趨勢,並嘗試著從每次經驗學習,找到更好的投資方向

- 【法說重點整理】台積電(2330)Q3財測營收低於市場預期,但產能滿至2025年,長期仍是AI投資首選!

- 【法說前瞻】台積電(2330)法說焦點搶先看,重點關注AI、蘋果換機潮!

- 【法說重點整理】大立光(3008)第二季EPS優於預期,手機市況不太樂觀是警訊嗎?

- 查看更多文章

最新文章

- (免費)風箏基礎學堂-合約負債

4hours ago

- 財神&玄武&欽點三榜*周總結-玄武的時代來臨!

5hours ago

- 2025/4/20尼克萊周末報告

7hours ago

- 中鼎(9933)美國投資踩雷,連吞 2 根跌停!最新每股淨值分析報告

9hours ago

- 全息人生庫存對帳單(Day44)更新|連續配息排行|潛在價值紅字|存股計算機佈局

9hours ago

想要從基本面研究找到公司及產業未來趨勢,並嘗試著從每次經驗學習,找到更好的投資方向

想要收藏您喜愛的內容嗎?

加入會員即可收藏