【台股研究報告】中砂(1560)先進製程市占霸主,iPhone 16換代需求爆漲!

2024-02-01 18:08

更新:2024-02-01 18:10

公司簡介

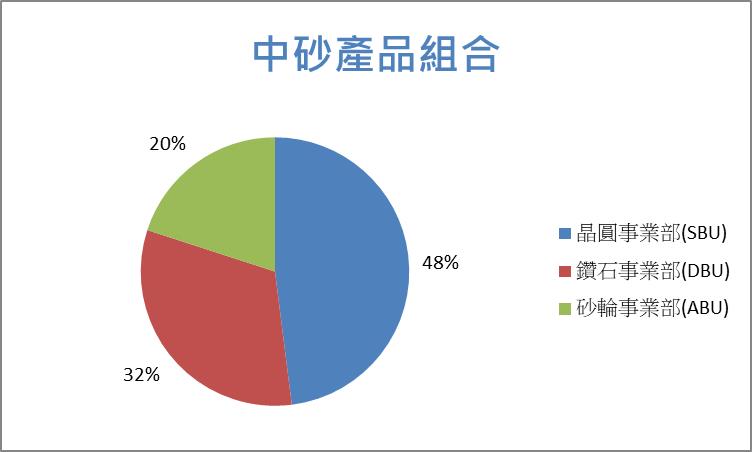

中砂(1560)為國內知名半導體材料廠,主要產品為砂輪、鑽石碟及再生晶圓等研磨工具。產品組合方面,晶圓事業部(SBU)為中砂最主要營收來源,主要業務為測試及再生矽晶圓產品,佔比高達52%,其餘則分為以鑽石碟為主的鑽石事業部(DBU)及砂輪事業部(ABU, 包含子公司KTC及鴻記工業)營收佔比分別為29%及19%。半導體領域為中砂最重要營收來源,客戶包含台積電、美光(MU)、德州儀器(TI)等。

鑽石事業部(DBU)主要產品為鑽石碟,佔DBU整體營收80~90%,其中5nm、3nm之鑽石碟佔比營收則超過50%。晶圓事業部(SBU)則主要提供晶圓代工廠以及IDM客戶測試晶圓和再生晶圓。砂輪事業部(ABU)則主要以工具機、PCB載板用的傳統刀具為主。

先進製程晶圓霸主,iPhone換代帶來巨大需求!

中砂在先進製程中具有強大的市占率,鑽石事業部(DBU)中的3奈米製程產品市占來到70%,而隨著整體半導體產業整體需求回溫下,中砂的營運狀況將有望更佳,尤其主力客戶台積電(2330)的3奈米需求在iPhone 16 全面換代,將全數採用台積電3nm晶片,2024年月產能有望從2023年的6萬片提升到10萬片以上,如此顯著的成長也將直接帶動市場上最大供應商中砂的鑽石碟營收,同時3奈米鑽石碟的毛利比起其他鑽石碟更高,獲利也將更加提升。

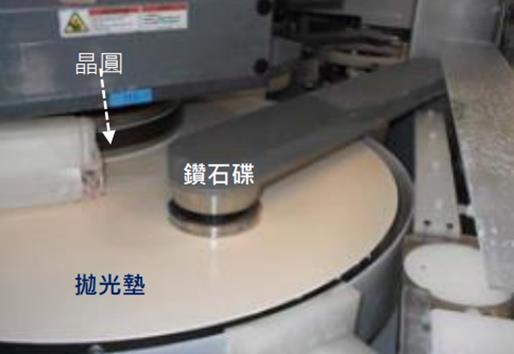

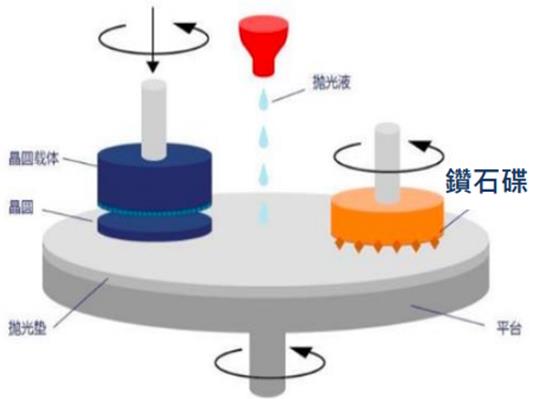

鑽石碟的功用是在拋光晶圓的同時去加工拋光墊,以移除拋光時的副產物及穩定拋光速率並提升良率及延長拋光墊使用壽命,是先進IC拋光製程中提升良率及控制成本中非常重要的一環。

2奈米規格提升,先進製程近乎獨佔!

未來2奈米製程也將逐漸規格升級,而2奈米的晶圓結構將更加複雜,拋光的次數以及過程也將增加,這會使得鑽石碟的損耗率上升,帶動其用量成長,而公司表示,工序的新增以及改變都會導入新規格的鑽石碟產品,新規格的單價都能提升約1~2成,因此2奈米的製程演進也將帶動中砂的營運表現,同時2奈米未來預期中砂的市占率也將到達80~90%。

鑽石碟成長性佳,切入歐美系客戶新業務

中砂2023 Q4營收15.95億元,QoQ -3.3%、YoY +0.3%,全年營收63.81億元,YoY -7.62%,全年EPS預估將落在6.5元,主因是三大業務中ABU(砂輪事業部)、SBU(晶圓事業部)的需求放緩,台幣走升帶來的匯兌損失,但在DBU(鑽石事業部)的部分營收維持季增,QoQ +7.4%。

中砂獲利在2024年營收有望創新高,受益於中砂產品組合持續改進,DBU(鑽石事業部)的部分未來成長性大,在5nm以下的營收占比DBU超過50%,同時也是毛利率提升的關鍵。SBU(晶圓事業部)、ABU(砂輪事業部)的部分則隨半導體業景氣回溫而將轉虧為盈,其中SBU的測試晶圓產能也持續滿載。另一方面,在未來美系IDM廠為了降低成本,增加晶圓品質,把晶圓生產的部分分割給代工廠,中砂有望切入歐美客戶,為鑽石碟、再生晶圓帶來更多業務機會。

籌碼面分析

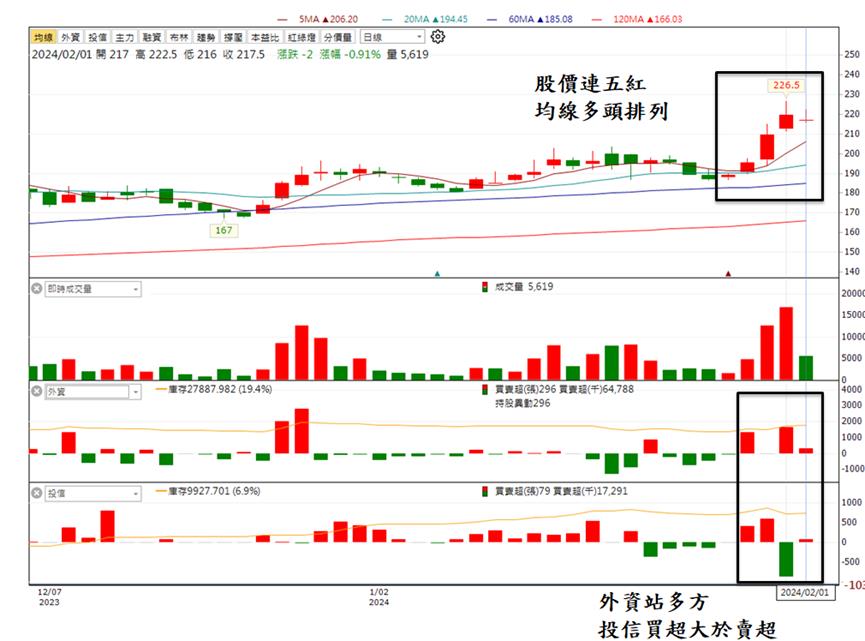

整體籌碼面健康,外資買超3229張站多方,四日內投信買超大於賣超。

投資建議

CMoney研究團隊認為,中砂2023/2024年EPS 6.5/8.5元,全年本益比約介於21~27之間,未來的iPhone 16全面採用台積電3nm晶片,換代需求也將一併帶動毛利率的提升,加上中砂極高的3nm、2nm市占率,中砂營收、獲利重回成長幾乎是定局。在未來半導體產業迎來復甦期的背景下,加上又有新的業務機會,中砂營收、獲利有望再創新高。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險

文章相關標籤

朱安信 股市永遠都不缺乏機會,重要的是持續對市場抱有熱情!

- 【產業動態】電動車價格戰開打,一體化壓鑄技術將成 X 因子!

- 【產業研究報告】AI ASIC 搶吃GPU市場,台廠IC設計長線受惠!(下)

- 【產業研究報告】AI ASIC 搶吃GPU市場,台廠IC設計長線受惠!(上)

- 查看更多文章

最新文章

- (免費)風箏基礎學堂-合約負債

3hours ago

- 財神&玄武&欽點三榜*周總結-玄武的時代來臨!

4hours ago

- 2025/4/20尼克萊周末報告

5hours ago

- 中鼎(9933)美國投資踩雷,連吞 2 根跌停!最新每股淨值分析報告

8hours ago

- 全息人生庫存對帳單(Day44)更新|連續配息排行|潛在價值紅字|存股計算機佈局

8hours ago

想要收藏您喜愛的內容嗎?

加入會員即可收藏