【產業研究報告】AI ASIC 搶吃GPU市場,台廠IC設計長線受惠!(下)

2024-06-12 17:56

更新:2024-06-13 20:34

本文您將會看到:

上篇:

- 什麼是ASIC?跟GPU差異為何?

- 四大CSP大舉開發ASIC!Google、Amazon、Microsoft、META積極搶吃輝達AI市場!

下篇:

- 前端/後端IC設計是什麼?IC設計廠需要會哪些?

- 誰拿到訂單?謠言滿天飛!全球IC設計廠深度比較

- 結論

前端/後端IC設計是什麼?IC設計廠需要會哪些?

AI ASIC IC設計市場上同業競爭者不多,主因是IC設計業者的進入門檻很高,主要競爭者全球數量非常有限,但IC設計服務業者的強項各有不同,主要在於前後端設計能力以及價格上的差異。全球跨足AI ASIC委託IC設計的主要公司有博通(AVGO)、邁威爾(MRVL)、世芯-KY(3661)、創意(3443)、聯發科(2454)。

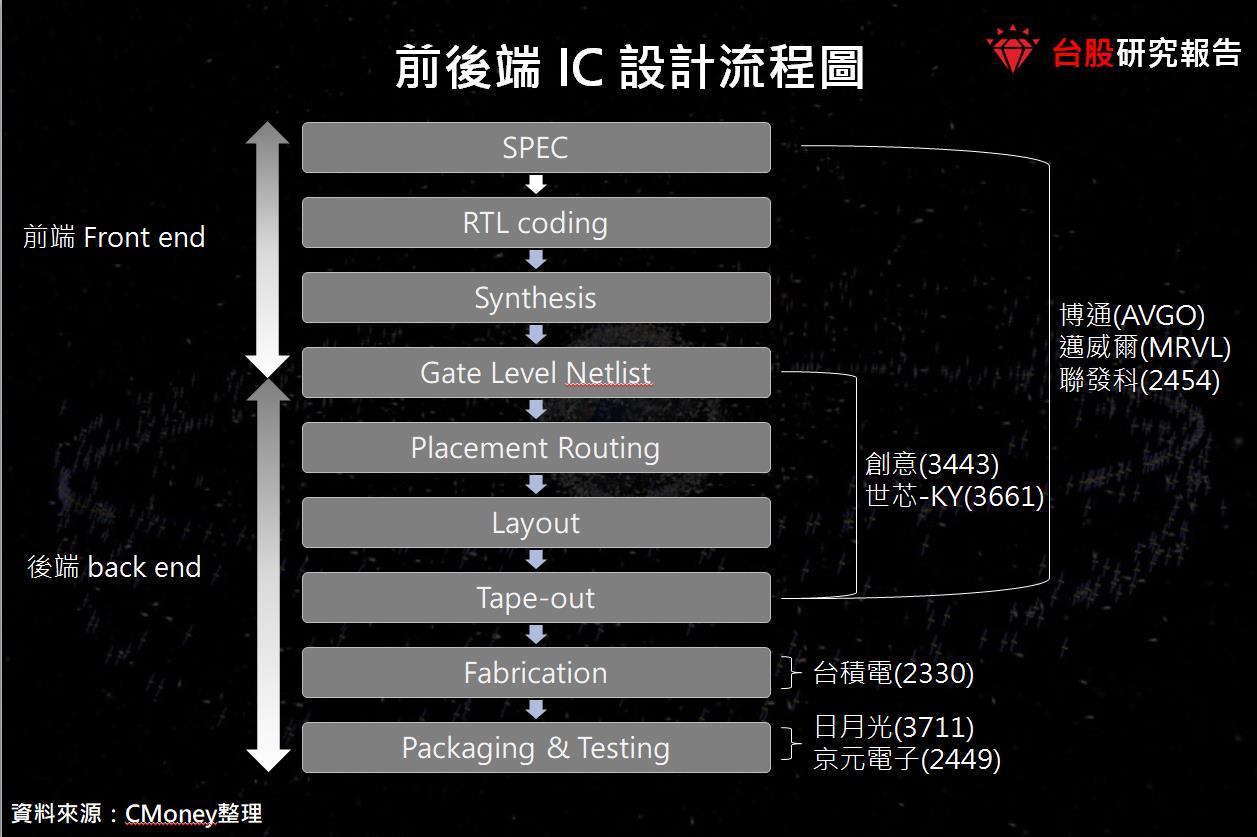

甚麼是前/後端IC設計?

首先要先了解到前後端設計的差異性。IC設計的過程分為前端設計(Front end Design)、後端設計(Back end Design)。前端設計的難度較高,也是決定整體晶片效能最重要的一塊,IC設計廠拉高毛利率最主要的理由就是前端設計,寫得好不好會直接關係到晶片的效能上限;後端設計則是相對來說複雜繁瑣的部分,後端的研發難度相對較低,具體需要的是經驗以及與下游晶片代工生產的合作關係,在Tape-out的過程中,代工廠的技術也會有非常大的影響。

因此前端的附加價值相對後端而言較大,加上前端設計的重要性,多數CSP在長期發展上,更希望將前端設計納入自己的研發團隊中。後端設計則傾向外包給IC設計廠,IC設計廠的專業分工可以讓後端設計的繁瑣過程專業化,加上後端IC設計廠中,如世芯、創意等公司與代工廠的合作關係密切,長年的合作默契會比起CSP自己與代工廠做Tape-out、驗證更有效率。因此現階段,前端設計有優勢的Design house在ASIC市場中更吃香,而長線趨勢對於專注後端IC設計的廠商有望受惠。

市場謠言滿天飛!ASIC訂單獎落誰家?全球委託IC設計服務比較

台積電重要合作夥伴–創意(3443)

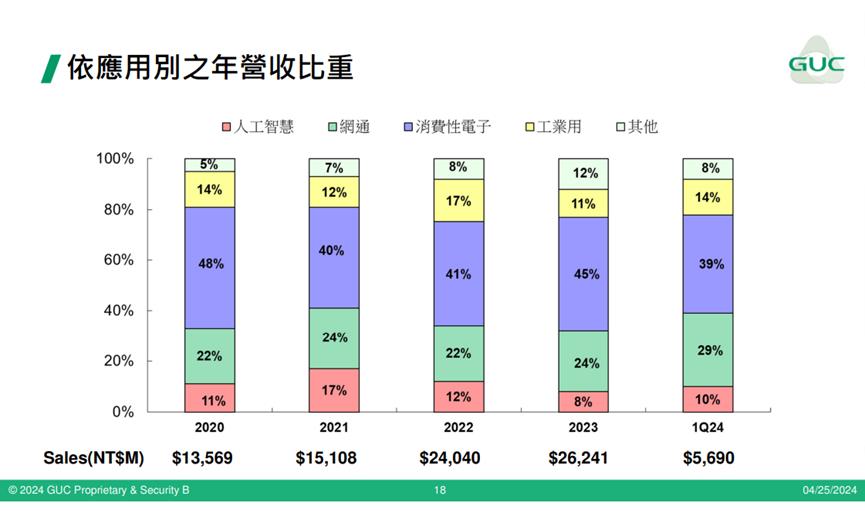

創意電子成立於1998年,為台積電(2330)轉投資公司,持股35%。24Q1依應用營收比重,人工智慧佔10%、網路通訊產品佔29%,消費性電子產品佔39%、工業用佔14%、其他8%。

創意主要服務內容為後端設計NRE、Turnkey的部分,自有部分IP,多由第三方取得。創意在四大CSP的ASIC計畫中接到微軟Maia 100/Cobalt 100的訂單,並且有望持續取得下代微軟的訂單。創意的主要優勢來自與台積電的密切關係,以及長期以來對於HBM(高頻寬記憶體;High Bandwidth Memory)技術的鑽研。HBM用於ASIC/GPU上能夠快速傳輸的記憶體,目前所有的AI晶片都必須使用HBM做為其記憶體,故HBM至關重要,並透過台積電的CoWoS技術封裝到ASIC/GPU上。目前HBM多由韓廠SK海力士(SK Hynix)生產,並交由台積電的CoWoS技術封裝。創意在設計HBM上具有經驗優勢,同時也具有HBM設計的IP(Intellectual Property;矽智財),加上台積電的封裝技術,未來接單情況可期。而與台積電的密切關係也使得在取得CoWoS產能部分無憂。

長線軌道明確,股后-世芯-KY(3661)

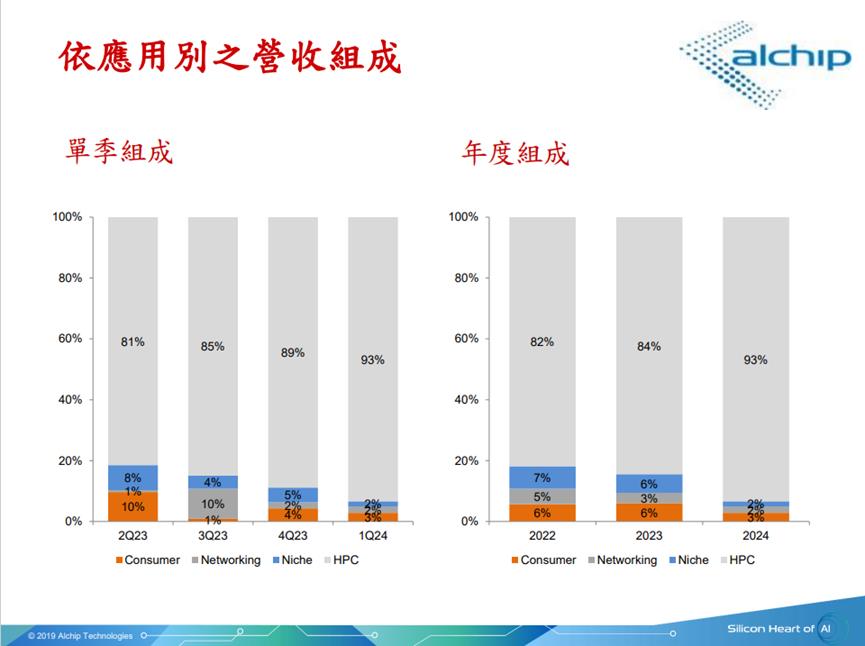

世芯-KY成立於2003年,24Q1產品應用營收比重為消費性電子3%、高效能運算(HPC)佔85%、通訊網路佔2%、利基市場2%。

世芯主要服務內容為後端設計NRE/Turnkey部分。世芯-KY目前主要的ASIC訂單為AWS的Inferentia 1/2 以及 Trainium 1,Intel的Gaudi 2/3,未來可望持續取得AWS Inferentia 3 及Intel Gaudi 4訂單。世芯的後端設計技術十分具有競爭力,具有大量優勢,有望切入3nm、2nm等先進製程。

世芯的優勢來自於強大的先進製程後端設計能力,以及穩定取得台積電CoWoS產能,市場預估2024年台積電CoWoS產能約10%將由世芯取得,僅次輝達、AMD、博通,未來在2025、2026年CoWoS產能逐漸開出後,AI晶片的供應問題解決,世芯訂單數量有望成長。長線受惠CSP希望能夠將前端IC設計團隊自有化,後端IC設計未來市場將逐漸成長,而台廠在地緣、成本上都具有優勢,未來成長可期。

ASIC潛在受惠大廠-聯發科(2454)

聯發科作為台廠自有晶片IC設計廠商,具備強大前後端設計能力,目前主要業務為手機晶片、網通晶片設計。ASIC部分在後端IC設計部分有望接下CSP訂單。Google過往的TPU就有與聯發科合作的先例,在長線CSP將前端IC設計團隊布局全面後,聯發科有望受惠到CSP布局前端IC設計團隊的長線趨勢,獲得CSP大廠訂單。

全球最強大前端IC設計廠-博通Broadcom(AVGO)

博通為自有晶片IC設計廠商,主要業務仍在網通交換器晶片。博通在ASIC方面的優勢在於強大的前端設計實力,與Google合作設計的TPU系列擁有眾多ASIC中最強大的晶片性能。

博通雖坐擁強大前端IC設計實力,但訂價令人望之卻步,IC設計毛利率高達70%以上,除了Google穩定的客戶的合作關係,其他CSP選擇博通的理由多因急於進入ASIC市場,而選擇了具有一站式ASIC生產能力的博通。Meta的MTIA 1/2晶片選擇博通的理由自然不言而喻,而從Meta的資本資出中也能夠看出端倪,研發費用為營收的27%,大手大腳搶進市場。長線而言,博通這種商業模式必然會隨著CSP逐漸發展的前端團隊而改變,訂單有望往後端IC設計靠攏。

前有埋伏後有追兵-邁威爾Marvell(MRVL)

Marvell同是自有晶片IC設計廠商,主要業務與博通相近,也是在網通晶片上有建樹,網通晶片部分競爭實力有後來居上的趨勢。在ASIC端,Marvell拿下了Amazon的 Trainium 2 / Inferentia 3 晶片,市場亦傳出Google另有一塊ASIC CPU將交由Marvell研發。Marvell 在ASIC部分營收年增87.3%,在ASIC端短期成長仍舊強勁。

Marvell長線的接單情況較有變數,Amazon下一代晶片已確定由世芯-KY(3661)取得;在前端設計上與博通競爭,後端設計與世芯競爭Amazon訂單,未來發展方向值得注意,惟Marvell公司端展望2028年維持ASIC市場佔有率25%不變。

結論

AI的橫空出世,使得全球AI算力需求大升,CSP大力在AI發展上花費資本支出。發展ASIC的理由主要為二:(1)平衡Nvidia GPU對於AI算力的壟斷,及(2)ASIC在性價比上能夠與GPU相抗衡,降低CSP成本。

短期狀況由於CSP大舉搶進AI ASIC市場,前端IC設計實力強勁的博通(AVGO)受惠力度較大。長線而言,由於晶片關鍵技術及大量成本在於前端IC設計,CSP更願意將前端設計團隊自有化,後端設計的部分交由專業分工,台廠在先進製程後端設計有建樹的創意(3443)、世芯(3661)、聯發科(2454)有望受惠。

市場預計在2026年前的AI ASIC晶片版圖不會有太大型的改變,各大CSP已下好離手,選擇與其最適配的IC設計合作夥伴。市場共識一般最快在2028年ASIC對於GPU的影響力度才會顯著提升,屆時CSP廠可能將IC設計的板圖改變,未來台廠前景看佳。

延伸閱讀:

【產業研究報告】AI ASIC 搶吃GPU市場,台廠IC設計長線受惠!(上)

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險

文章相關標籤

朱安信 股市永遠都不缺乏機會,重要的是持續對市場抱有熱情!

- 【產業動態】電動車價格戰開打,一體化壓鑄技術將成 X 因子!

- 【產業研究報告】AI ASIC 搶吃GPU市場,台廠IC設計長線受惠!(下)

- 【產業研究報告】AI ASIC 搶吃GPU市場,台廠IC設計長線受惠!(上)

- 查看更多文章

最新文章

- (免費)風箏基礎學堂-合約負債

3hours ago

- 財神&玄武&欽點三榜*周總結-玄武的時代來臨!

4hours ago

- 2025/4/20尼克萊周末報告

5hours ago

- 中鼎(9933)美國投資踩雷,連吞 2 根跌停!最新每股淨值分析報告

8hours ago

- 全息人生庫存對帳單(Day44)更新|連續配息排行|潛在價值紅字|存股計算機佈局

8hours ago

想要收藏您喜愛的內容嗎?

加入會員即可收藏