【台股研究報告】致茂(2360)美系AI大客戶飛越財測,喜迎2024年拉貨潮!

2024-02-26 17:09

更新:2024-02-26 17:09

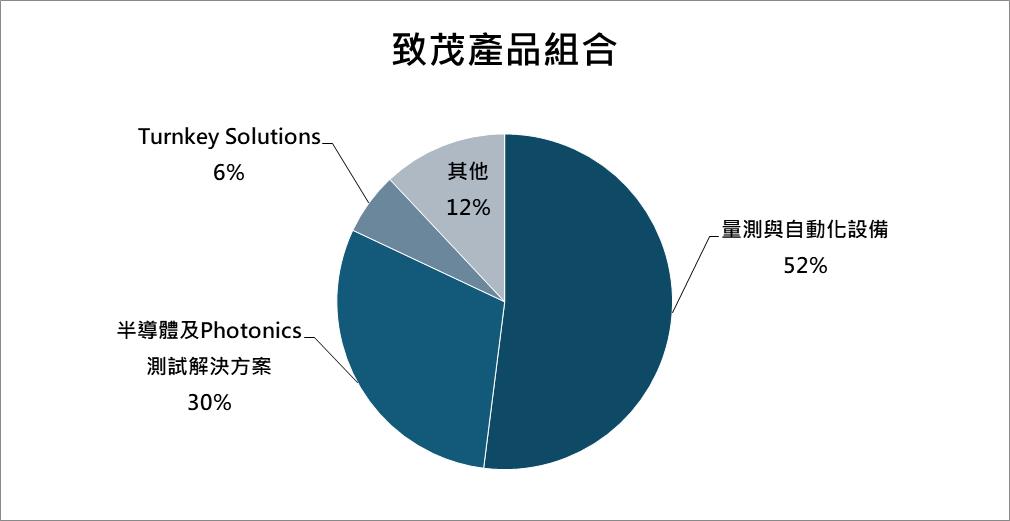

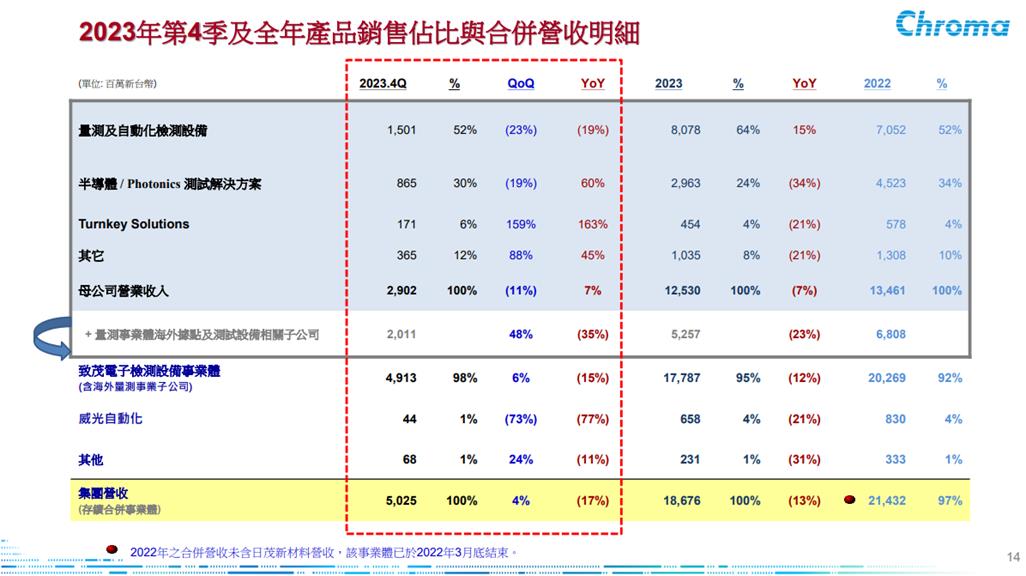

致茂(2360)是精密電子測試儀器大廠,產品主要是從上游購入零組件後,於公司組裝完成後再以自有品牌Chroma出售,公司結合量測設備、自動化系統及MES軟體能力,提供客戶自動化整合解決方案(Turnkey Solution)等,在全球半導體測試領域中排名第4,營收組合以量測與自動化設備(52%),半導體及Photonics測試解決方案(30%),Turnkey Solutions (6%)及其他則佔(12%)。主要客戶有Nvidia、特斯拉、台達電、光寶科等,外銷佔87%,內銷佔13%,主要營收來源為AI晶片、HPC及車用相關電子產品。

Nvidia飛越財測,各大半導體廠集體狂歡!

輝達 (NVDA) (Nvidia)財報於開出,再次打敗各大分析師預期,營收達到221億美元,QoQ 22%、YoY 265.3%,高於市場預期的205.5億美元,其中以資料中心(Data Center)的增長最為明顯,Nvidia的資料中心營收年增409%達到184億美元,毛利率季增1.8%,來到76.7%,推動單季EPS賺5.16美元,QoQ 28.3%、YoY 487.5%。未來AI伺服器晶片的需求預計將持續增長,Nvidia的AI晶片也在不斷提升換代,市場需求源源不斷,而致茂與Nvidia已經合作多年,產品出貨將搭隨著強大客戶Nvidia在HPC上的建樹隨之放量,加上未來對於AI半導體整體需求展望不變,以及輝達的市場地位也在持續鞏固,致茂的營運表現也將隨之提升。

客戶大單持續湧進,測試剛需不間斷!

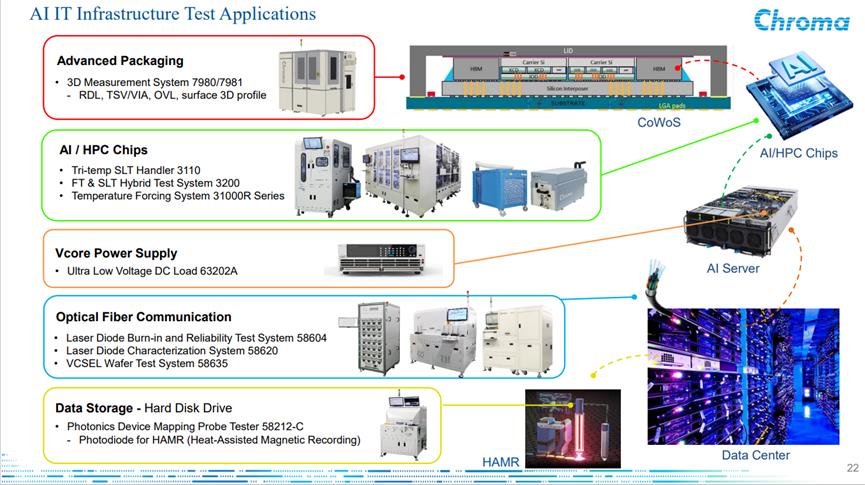

致茂在半導體及Photonics測試檢測設備中,因應AI及HPC應用所推出的SLT (System Level Test,功能性檢測設備) 設備需求熱絡,致茂的SLT客戶多來自美系各大CSP (Cloud Service Provider,雲端服務) 廠以及Nvidia,在CSP業者紛紛推出自主研發的ASIC晶片、Nvidia的AI晶片需求旺盛,及電競GPU晶片導入SLT,需求成長持續增溫下,SLT 設備訂單的拉貨狀況持續昌旺,2024年Q2 - Q3將迎來拉貨潮,市場預估僅僅在SLT設備的部分就能夠成長一倍,預估SLT檢測設備將會是2024年最主要的成長動能,帶動半導體及Photonics測試部門營收成長,改善產品組合毛利,同時量測及自動化檢測設備也維持增長。半導體設備測試是剛需產業,在晶片龍頭廠的狀況日益強勁下,致茂能夠提供客製化的測試設備,並且搭配AI伺服器瓦數以及溫度控制等,是SLT產品一大優勢。

(資料來源:致茂、CMoney整理)

技術面分析

股價突破半年線,短期趨勢線型強勢,挑戰前波高點,整體移動平均線由下往上突破,轉向多頭排列,未來動能看佳。

籌碼面分析

投信連六買 +1679張,大戶持股高達68%,持續加碼1%。

投資建議

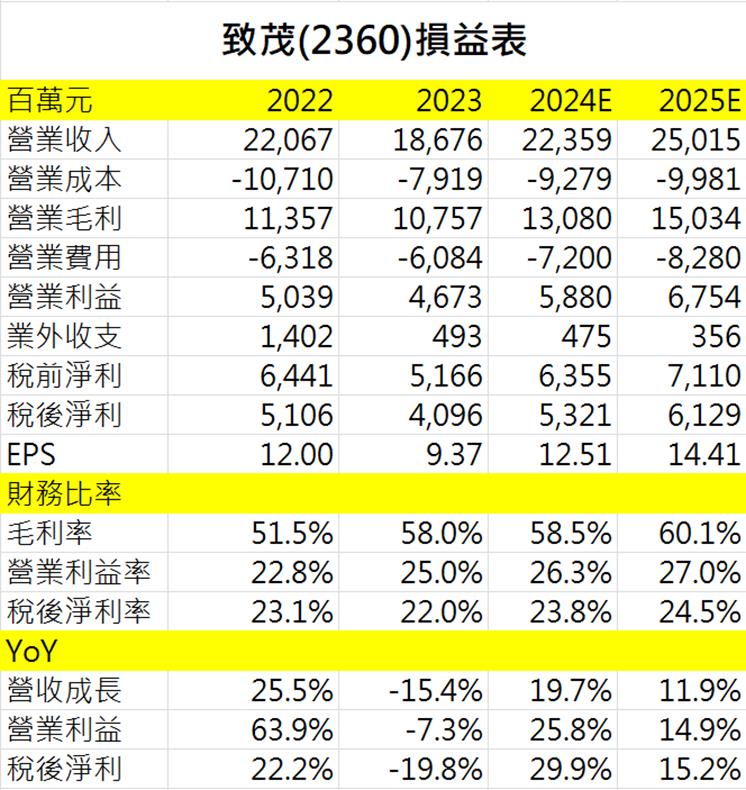

致茂2023年全年營收186.7億元,EPS 9.37元,CMoney研究團隊認為2024年全年的營運狀況至少將回到2022年水準,營收、獲利穩定成長,同時致茂產品組合毛利率也在持續攀升,再搭上AI伺服器成長的列車,2024年全年營收有望超越2022年,創下歷史新高。預估2024/2025全年EPS 12.51 / 14.41元,預估本益比將介於18~22倍區間。

現在就加入《籌碼K線手機APP》!全台最多人使用的投資APP,助你在股市乘風破浪!https://chipk.page.link/X92s

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

朱安信 股市永遠都不缺乏機會,重要的是持續對市場抱有熱情!

- 【產業動態】電動車價格戰開打,一體化壓鑄技術將成 X 因子!

- 【產業研究報告】AI ASIC 搶吃GPU市場,台廠IC設計長線受惠!(下)

- 【產業研究報告】AI ASIC 搶吃GPU市場,台廠IC設計長線受惠!(上)

- 查看更多文章

最新文章

- (免費)風箏基礎學堂-合約負債

3hours ago

- 財神&玄武&欽點三榜*周總結-玄武的時代來臨!

4hours ago

- 2025/4/20尼克萊周末報告

5hours ago

- 中鼎(9933)美國投資踩雷,連吞 2 根跌停!最新每股淨值分析報告

8hours ago

- 全息人生庫存對帳單(Day44)更新|連續配息排行|潛在價值紅字|存股計算機佈局

8hours ago

想要收藏您喜愛的內容嗎?

加入會員即可收藏