【產業研究報告】AI伺服器引爆散熱需求!水冷高效率換代勢在必行!

2024-03-13 18:34

更新:2024-03-13 20:10

這篇文章您將會看到:

- AI 伺服器出貨量高成長,引爆散熱需求!

- 散熱技術大點評,氣冷水冷怎麼選?

- 2024年主流AI散熱領導方案 — 3D VC

- 高效率低營運成本,水冷散熱大勢所趨!

- 各大AI晶片能耗提升,水冷換代勢在必行!

- 散熱大廠熱度不散,散熱雙雄股價齊飆新高!

AI 伺服器出貨量高成長,引爆散熱需求!

AI伺服器相較於傳統伺服器來說,熱量產生的更多,需要更多的風扇、更高階的散熱技術來維持運轉,氣冷的方式除了加更多的風扇以外,還要換新的熱導管技術 – 3D VC 來維持AI伺服器的高熱量輸出。另外,AI伺服器的散熱也可以換成水冷的方式,直接用冷卻液流過去散熱。而現今對於AI伺服器的需求逐漸提高,散熱的需求也將不斷上升。

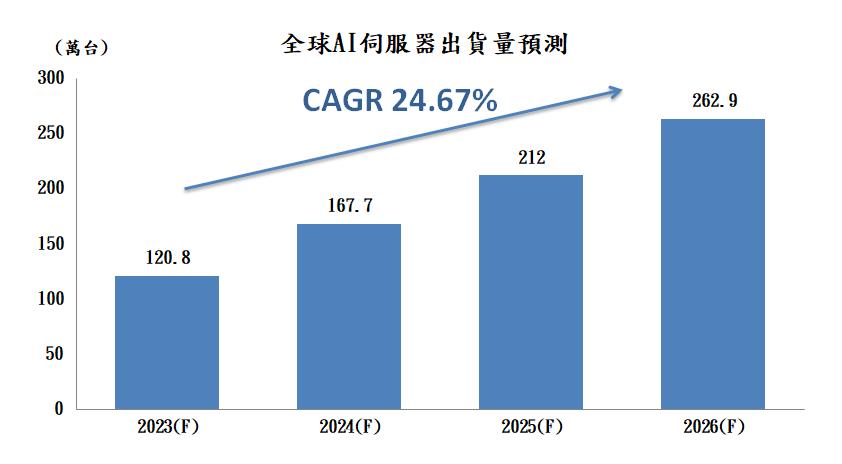

根據 TrendForce 預估, AI 伺服器出貨量將在 2023 年~2026 年以 24.67% CAGR (複合年度成長率) 成長,且預期 2026年將佔整體伺服器出貨量的 15%,而這也一併帶動了對於散熱的需求。AI伺服器的散熱需求相對傳統伺服器而言,建構成本高出了5~10倍,傳統伺服器一台的購入成本大約在200~300美元之間,而AI伺服器則高達1,500~2,000美元。同時AI伺服器的毛利也較高,在整體用料更多,散熱零件均價也提升的狀況下,AI伺服器將為整體散熱市場帶來營收及評價提升。

各大AI晶片能耗提升,散熱換代勢在必行!

帶動散熱成長的AI伺服器晶片,以Nvidia晶片為主的TDP(熱設計功耗)提升為最大的動能。可以看到Nvidia 在 H100及2024年3月將推出的 B100晶片,在功耗上已經達到了氣冷散熱的極限,氣冷散熱極限大約在1000W內,在未來B200 (TDP 1200W)、GH200 (TDP 1000W)、GB200 (TDP 1500W)以及四大CSP(雲服務廠商)自主設計的ASIC晶片都將採用水冷散熱技術下,水冷散熱預計將成為未來伺服器散熱技術的主流,目前多數水冷晶片皆預計在2025年發布,預計2025下半年才會開始放量出貨。且水冷的散熱零件單價(ASP)也較氣冷高,同時毛利率也更好,對於散熱廠來說,發展水冷也將改善產品組合毛利率。

散熱技術大點評,氣冷水冷怎麼選?

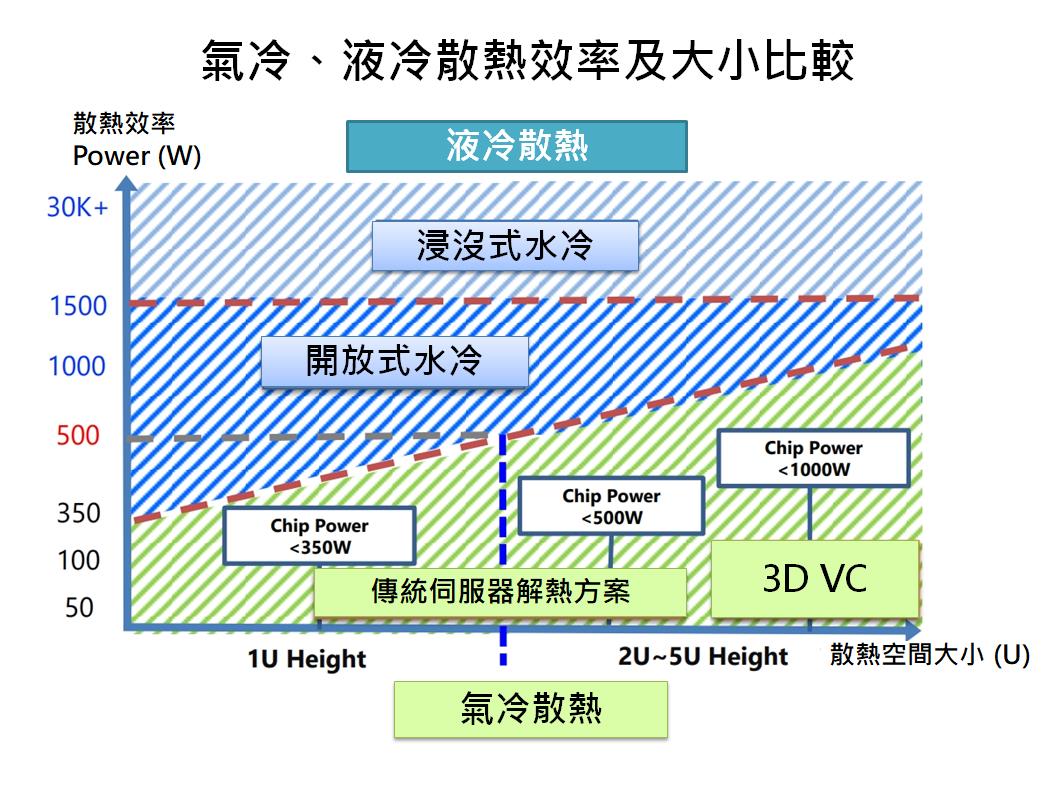

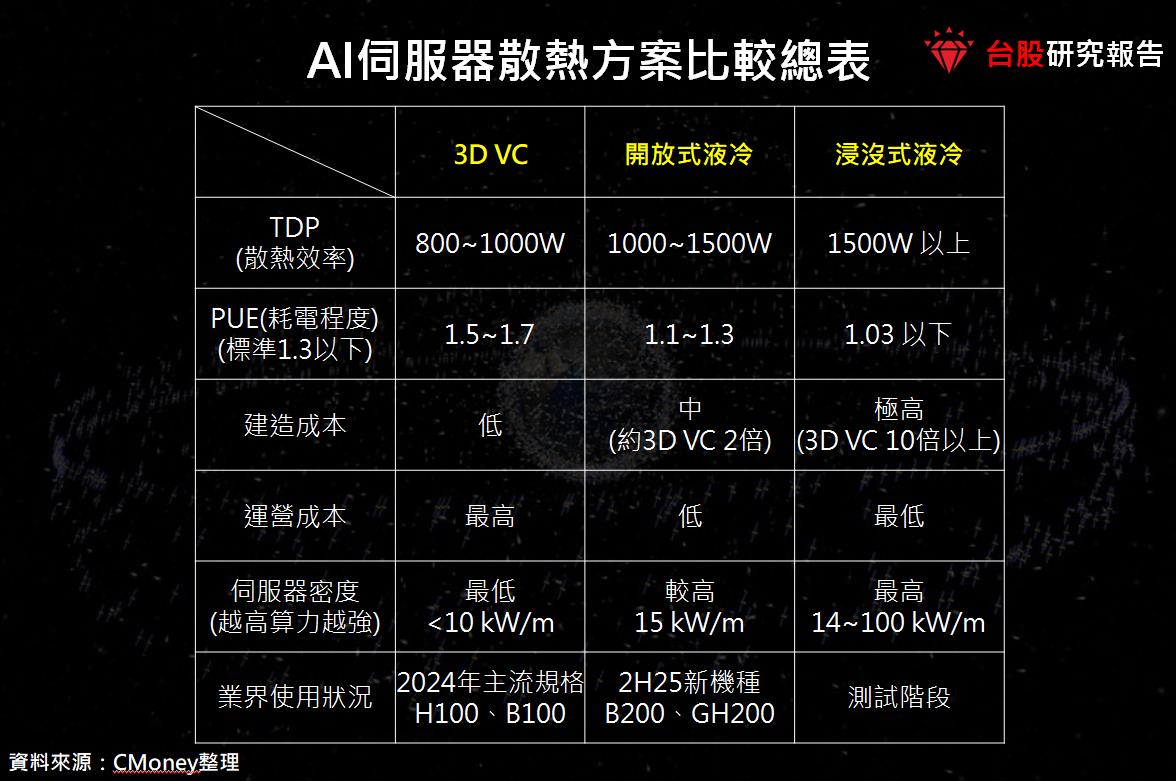

如前所述,在散熱技術中,可以分成氣冷、水冷兩種,而水冷又可以分成開放式水冷及浸沒式水冷。惟我們要知道,伺服器在選擇散熱技術時,必須考量的因素大概包括以下四點:

1.建造成本/運營成本

更低的建造成本,代表進入障礙較低,同時企業回本也比較快,現行AI伺服器中,氣冷的建造成本低,但運營成本較高;水冷分成開放式水冷/浸沒式水冷兩種,開放式水冷的建造成本大約是高階氣冷的兩倍,但運營成本較低。浸沒式建造成本則是氣冷的10倍以上。

2.散熱效率

散熱效率以TDP(熱設計功耗)來衡量,TDP是晶片能夠釋放的最大熱量,散熱的效率必須超過處理器的TDP上限,那才能保證伺服器正常運作,氣冷散熱可以處理 TDP 1000W以下的伺服器晶片,開放式水冷可以處理TDP 800W~1500W,浸沒式水冷則能夠處理TDP 1500W以上的晶片。而多數AI伺服器晶片動輒600W以上,對比傳統伺服器的風扇解熱,只能做到500W左右,所以必須採用高階散熱方案,如3D VC、水冷等。

3.耗電程度(PUE)

PUE是國際資料中心能源使用效率指標,公式為「總用電量/供應設備電量」,PUE值是用來計算資料中心節能省電的標準,PUE值越低,代表機房的空調冷卻所需電力就會更少,而目前歐盟、中國的政策要求PUE在1.3以下。所以資料中心不能一昧追求高算力,而忽略能源使用效率。

4.伺服器密度

高伺服器密度,指的是在一定的空間內,擺下更多的伺服器,可以讓資料中心具備更高的算力。藉由控制機殼大小,可以改變伺服器密度。氣冷AI伺服器的風扇體積大,導致機殼體積較大,伺服器密度最低通常小於10 kW/m,開放式水冷的伺服器密度相對較高,可達15 kW/m,密度最高的則是浸沒式水冷14~100 kW/m。

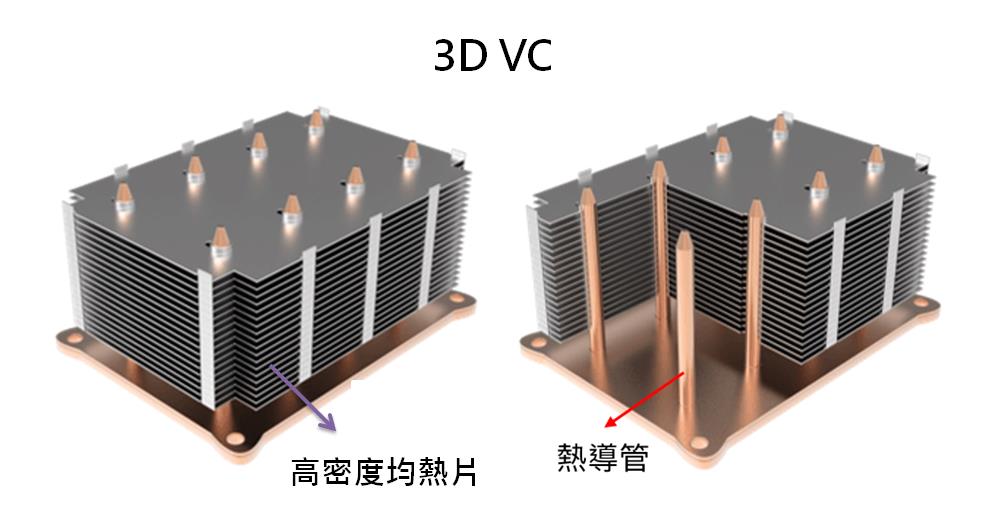

2024年AI散熱主流方案 — 3D VC

500W以內的傳統伺服器晶片,一般的風扇、VC(熱導管)等就可以處理。而TDP超過500W後的晶片,傳統的氣冷散熱方案已經無法滿足,必須使用3D VC這種高階氣冷散熱方案來解決,3D VC簡單來說就是將多張均熱片直接連到熱管上,最高可以處理到TDP 1000W 的晶片。3D VC是傳統散熱模具的升級,最大優勢在於建造成本比水冷便宜很多,具體是開放式水冷的一半,但連接上熱管讓它需要更大的機箱空間,這也讓採用3D VC的機櫃伺服器密度降低,並且營運成本較水冷高,必須隨時注意空調系統的狀況。採氣冷需要室溫不能太高的地方,否則空調成本上升,而多數資料中心都蓋在熱帶氣候區,這也讓氣冷散熱的耗電量居高不下,氣冷電力使用效率PUE約在1.5~1.7,對比歐盟標準PUE要求須在1.3以下高出不少,因此AI伺服器往水冷散熱發展已成定局。

高效率低營運成本,水冷散熱大勢所趨!

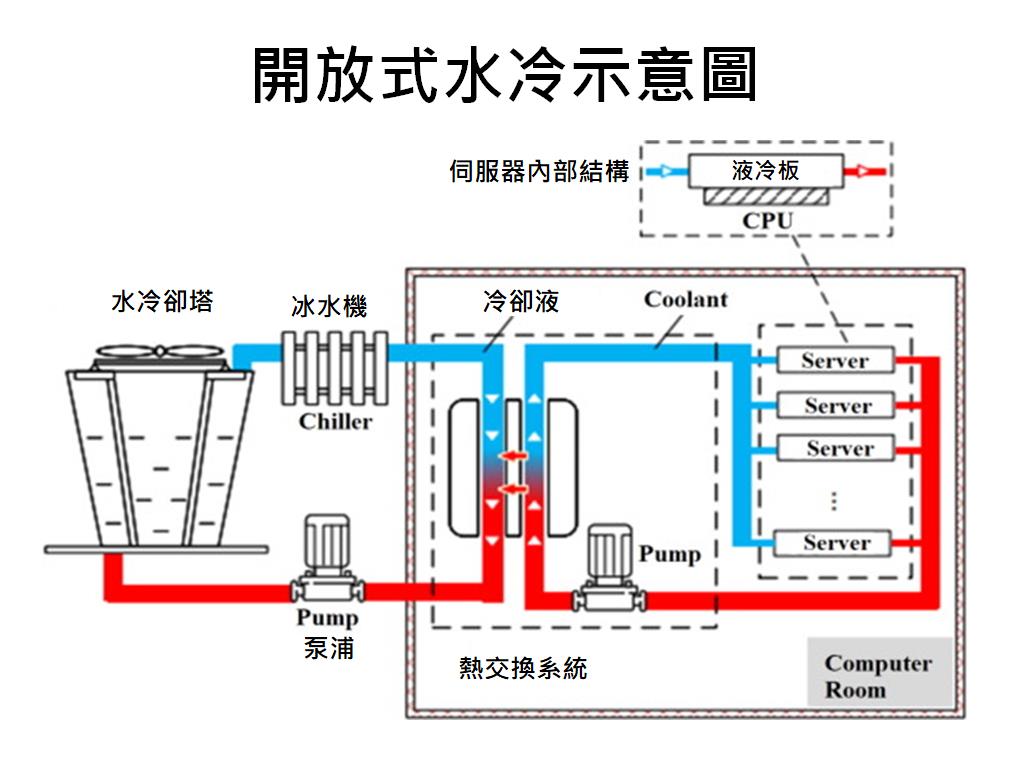

開放式水冷是目前換代最優選擇,開放式水冷可以沿用原本的氣冷機櫃,然後接上冷管讓冷卻液流入,冷卻液會流過伺服器上的液冷板(Cold Plate)散熱,最後再透過風扇或熱交換器把廢熱排掉。開放式水冷雖然比起3D VC建造成本貴上一倍,但先前的機櫃設計可以沿用,而且未來的營運成本較低,因為冷氣不用開那麼強,甚至新建的液冷伺服器資料中心,可以有更高的伺服器密度,以及加裝冰水機(Chiller),那對於風扇、空調的需求就能更低,耗電程度也能下降,不過會有漏液的問題需要維護。

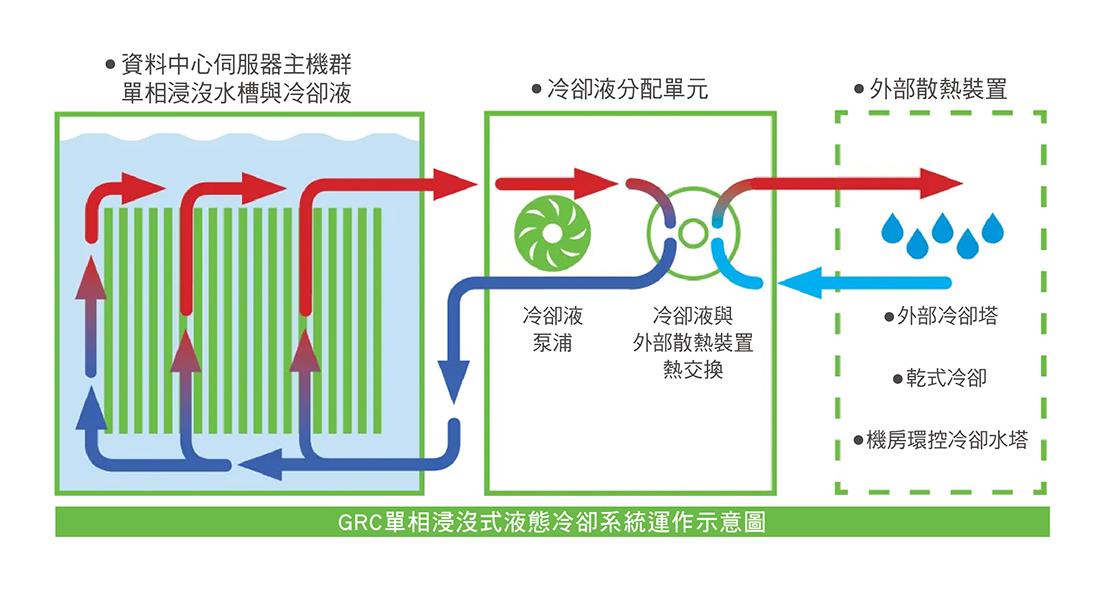

至於浸沒式水冷,目前都尚在測試階段,市場上並沒有大型的資料中心採用,建造成本極高,約為現行3D VC氣冷的10倍以上 ,因為浸沒式水冷是把整個伺服器泡在冷卻液裡面,整個機櫃要重新設計的同時維護不易,AI晶片大多廠商都沒有保固,如果冷卻液損壞了伺服器將會產生大量問題。

浸沒式水冷示意圖

散熱大廠熱度不散,散熱雙雄股價齊飆新高!

散熱本身產值就大,台廠做散熱相關的也不少,近期以奇鋐(3017)、雙鴻(3324)兩大散熱龍頭廠商為首,帶動整體散熱族群走升

3D VC領導廠商,挾帶液冷板進攻未來 – 奇鋐(3017)

奇鋐散熱產品營收比重佔比55%,散熱機箱13%,系統整合22%,富世達(摺疊手機轉軸)佔比10%。奇鋐為伺服器散熱廠中極少數提供客戶一站式完整解決方案的台廠,從機櫃、散熱模組、風扇、3D VC到液冷板(Cold Plate)都有出貨,其中3D VC高階氣冷散熱市場市占有望搶下50%,是3D VC領導廠商,同時也是Nvidia關鍵供應商,CMoney研究團隊預估2024年散熱部分營收年增25%。目前3D VC仍為 2024年AI伺服器散熱主流首選,奇鋐完整的產品線也會吃到未來2025年水冷趨勢發展,營收可謂是坐穩現在望未來。

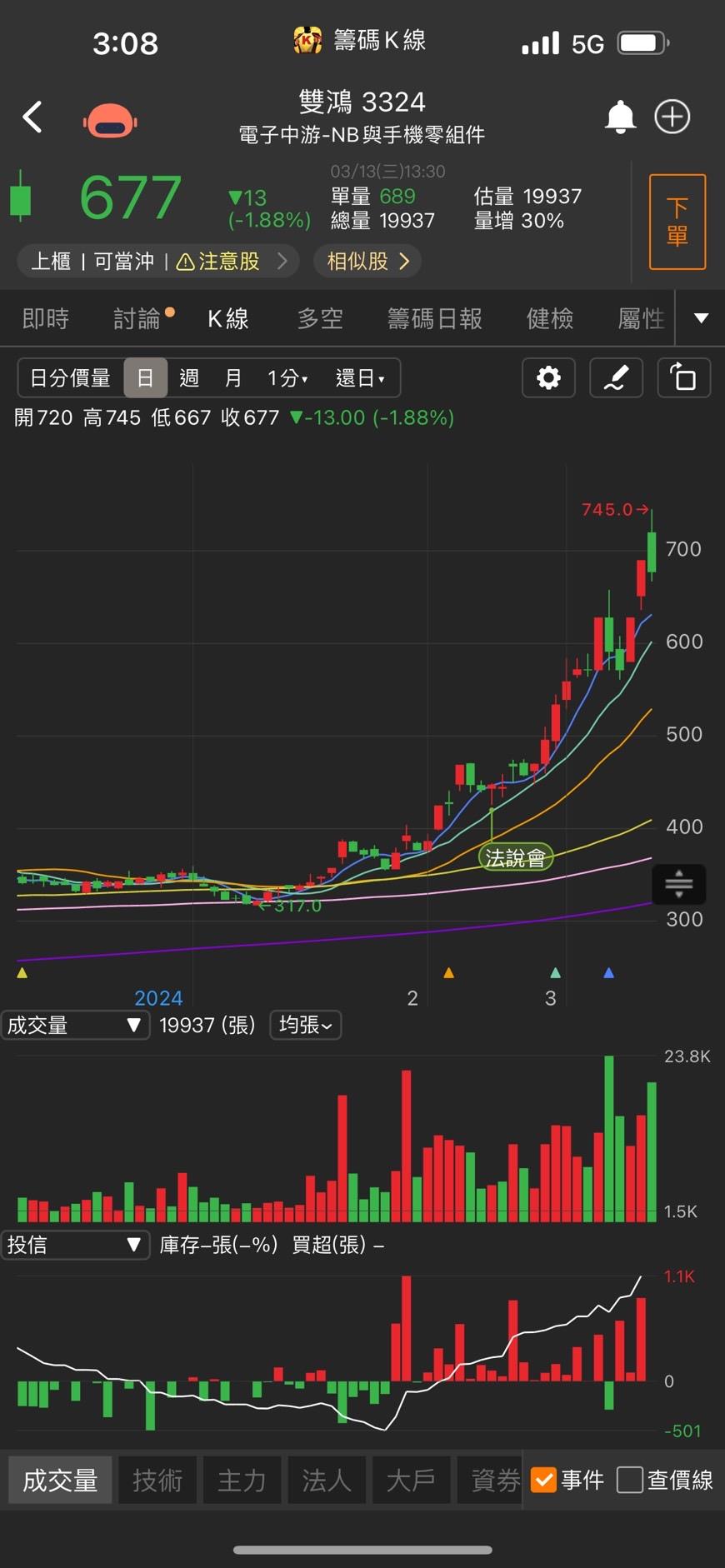

水冷技術領導廠商 – 雙鴻(3324)

雙鴻主要生產產品涵蓋風扇、散熱片、散熱導管等,3D VC 部分已送Nvidia認證,終端應用包含顯卡、NB、桌機、車用、伺服器、智慧型手機,而公司客戶皆為世界級大廠,包含Dell、三星、緯創、廣達、鴻海等。

雙鴻2024年水冷部分營收有望占比達到10%以上,加上水冷高毛利、高單價等因素,以及未來美系雲服務廠商ASIC晶片大多採用水冷設計,水冷趨勢明確,同時雙鴻早在2012年就已布局水冷技術,對比其餘多數同行才剛切入水冷領域,具有行業優勢,待2025下半年放量,雙鴻受惠力度將更加強大!

延伸閱讀:

【台股研究報告】AI散熱需求持續發燙,奇鋐(3017)獲利將衝上歷史新高!

【台股研究報告】大啖AI散熱商機,雙鴻(3324)展翅高飛!

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險

文章相關標籤

朱安信 股市永遠都不缺乏機會,重要的是持續對市場抱有熱情!

- 【產業動態】電動車價格戰開打,一體化壓鑄技術將成 X 因子!

- 【產業研究報告】AI ASIC 搶吃GPU市場,台廠IC設計長線受惠!(下)

- 【產業研究報告】AI ASIC 搶吃GPU市場,台廠IC設計長線受惠!(上)

- 查看更多文章

最新文章

- (免費)風箏基礎學堂-合約負債

3hours ago

- 財神&玄武&欽點三榜*周總結-玄武的時代來臨!

4hours ago

- 2025/4/20尼克萊周末報告

5hours ago

- 中鼎(9933)美國投資踩雷,連吞 2 根跌停!最新每股淨值分析報告

7hours ago

- 全息人生庫存對帳單(Day44)更新|連續配息排行|潛在價值紅字|存股計算機佈局

7hours ago

想要收藏您喜愛的內容嗎?

加入會員即可收藏