【台股研究報告】高力(8996) AI伺服器大贏家!液冷散熱電網通吃!

2024-05-27 02:45

更新:2024-05-27 02:45

公司介紹

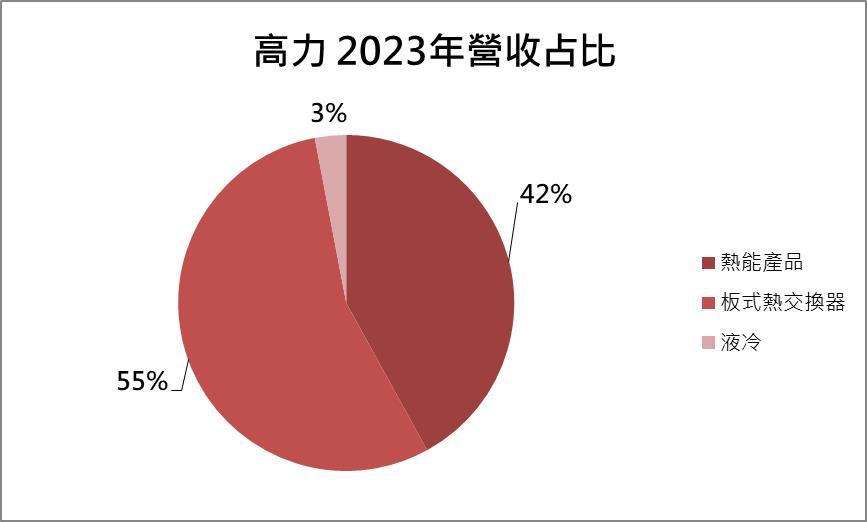

高力於1970年成立,主要公司業務重心分為(1)板式熱交換器:產品應用包含熱泵、冷凍空調、空氣乾燥機等(2)熱能產品部門:燃料電池反應盒(Hotbox) (3)液冷散熱:主要生產CDU(冷卻液監控主機;Cooling Distribution Unit)、歧管、浸沒式散熱產品。2023年營收比重為:板式熱交換器55%,熱能產品45%,其中液冷約佔熱能事業3%。高力評估其液冷事業成長性後,計畫將液冷事業從熱能產品中拆出,獨立一個子部門。

搭上AI伺服器液冷爆發!美系大客戶拉貨需求看増!

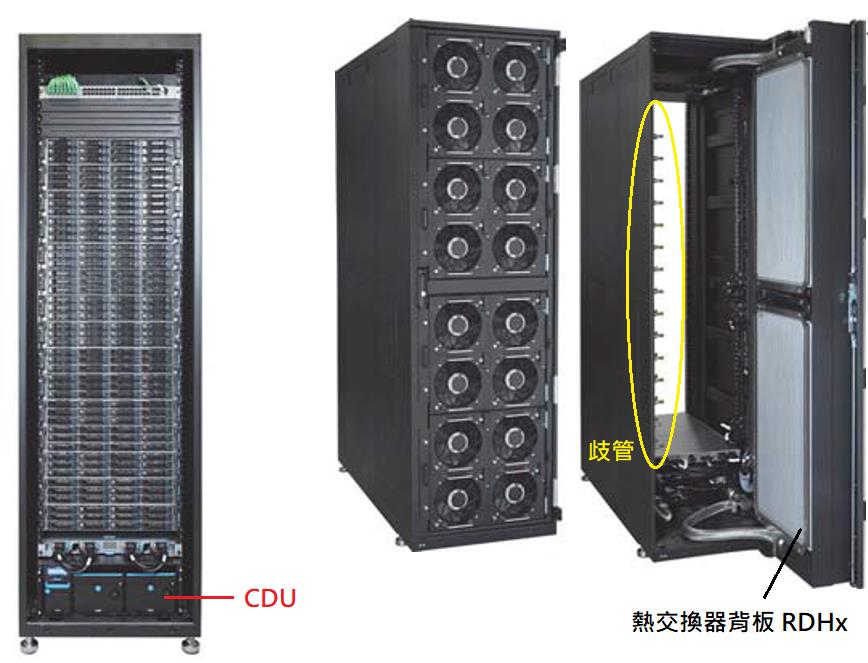

高力於2023年第四季開始出貨液冷散熱產品,主要出貨產品為CDU、歧管及RDHx(背門式空調熱交換器;Rear Door Heat Exchanger)。

CDU是一種整櫃的液冷熱交換元件,可以被直接放在Server整機櫃裡面或另外接出去做一整櫃,具體要看廠商的設計需求決定。CDU比起液冷板(Coldplate)這類組件,更像是一台獨立運作的散熱主機,可以監控整個散熱冷卻系統的溫度,一次管理多個機櫃的冷卻系統,所以單價上會更貴一些。

歧管是一整排的管道,是冷卻液流過各個散熱元件的一個分流管道,會裝在CDU裡面,作為熱交換器的零件之一。RDHx則是熱交換器背板,裝在CDU的背門上,用於做氣對液的熱能交換,可以把液體的熱能排出去,而高力在板式熱交換器部分為公司優勢。

今年主要的出貨仍以歧管為主, 歧管的ASP(平均單價)約10,000美元,CDU之ASP約30,000美元,RDHx 6000美元,對比液冷板(Coldplate)200美元,皆為高單價產品,市場預計2024年歧管/CDU占比高力水冷部分全年營收約8:2。

歧管部分已打入美系大客戶供應鏈,CDU部分則打入中系客戶,公司CDU/歧管技術成熟,即便液冷市場同業競爭強勁,高力在RDHx的部分亦能有所斬獲,高力為台廠中為數不多能夠出貨熱交換器的廠商,加上擁有真空硬焊技術,能夠設計從歧管到熱交換器的整櫃解決方案,預計CDU、歧管部分將收穫更多訂單。而高力整體液冷部門除上述技術外,亦有展示浸沒式液冷散熱的技術實力。預計高力2024/25年液冷部分營收將大幅成長,有望占比全年營收19.2%/40.2%。

板式熱交換器長線受惠政策趨勢

板式熱交換器產品應用包含冷卻空調、空壓機、熱泵、油冷、車用散熱,其中以熱泵為最大部分的營收來源,2023年占比板式熱交換器50%。高力熱泵是板式熱交換器的主要成長動能,出貨歐洲市場,由於歐洲政策改變,禁止傳統鍋爐及俄羅斯天然氣供暖,長期熱泵需求將直線提升,以取代傳統鍋爐製熱需求。2024年由於客戶仍在庫存調整,預計於2025/26年放量出貨。

AI伺服器電網需求提升,高力大客戶有望拿下更多電網訂單!

熱能產品線以燃料電池反應盒(Hot box)為其主要業務,高力的主要客戶是Bloom Energy(BE),為全世界燃料電池市場最大的供應商。燃料電池主要用於發電,是一種將電池化學能轉換成電能的再生能源發電方式。

BE受惠AI伺服器強勁的建置需求,資料中心的電力供應需求龐大,而傳統電廠的建置時間較長,因AI伺服器出現的電力缺口對於再生能源業者BE是一項利多。BE能夠做到在一個月內快速建置出一個足夠AI資料中心使用的再生能源電網,而BE過往十年最大的hot box供應商即是高力,AI發展對於電網、電力的需求也將推動高力的hot box出貨。

技術/籌碼面分析

股價創歷史新高。

結論與建議

高力受惠AI伺服器液冷換代滲透率上升,預估2024/25年液冷滲透率25%/40%,公司液冷部門成長帶動整體公司營運狀況,液冷CDU、歧管出貨帶動板式熱交換器之RDHx一併出貨,液冷散熱將是2024/25年最大的成長動能。同時在板式熱交換器部分2025年也將受惠政策重回成長,燃料電池更因AI伺服器帶來的電能需求有望提前復甦。綜上所述CMoney研究團隊預估,高力2024/25年EPS 7.94/19.23元,過往高力本益比在20-70倍間徘徊,近三個月本益比在30-50倍區間。

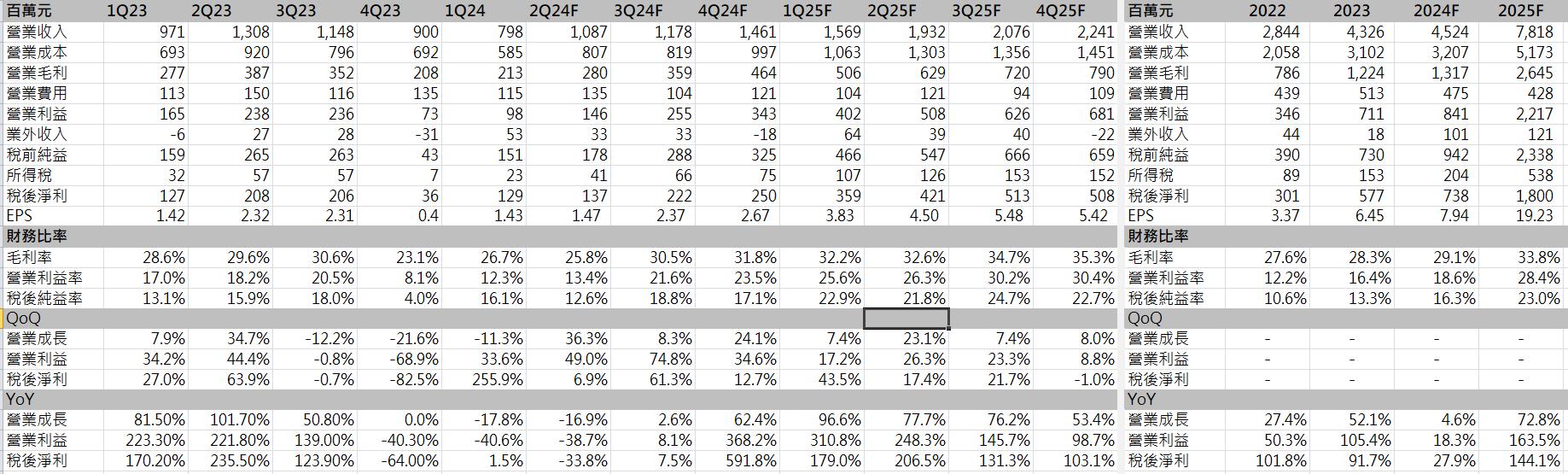

高力(8996) 簡明損益表

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險

文章相關標籤

朱安信 股市永遠都不缺乏機會,重要的是持續對市場抱有熱情!

- 【產業動態】電動車價格戰開打,一體化壓鑄技術將成 X 因子!

- 【產業研究報告】AI ASIC 搶吃GPU市場,台廠IC設計長線受惠!(下)

- 【產業研究報告】AI ASIC 搶吃GPU市場,台廠IC設計長線受惠!(上)

- 查看更多文章

最新文章

- (免費)風箏基礎學堂-合約負債

3hours ago

- 財神&玄武&欽點三榜*周總結-玄武的時代來臨!

4hours ago

- 2025/4/20尼克萊周末報告

5hours ago

- 中鼎(9933)美國投資踩雷,連吞 2 根跌停!最新每股淨值分析報告

8hours ago

- 全息人生庫存對帳單(Day44)更新|連續配息排行|潛在價值紅字|存股計算機佈局

8hours ago

想要收藏您喜愛的內容嗎?

加入會員即可收藏