【台股研究報告】國際情勢升溫帶動營運!漢翔(2634)飆上所有均線!

2024-03-29 18:07

更新:2024-04-23 15:52

圖片來源:公司官網

國內航太製造龍頭廠商

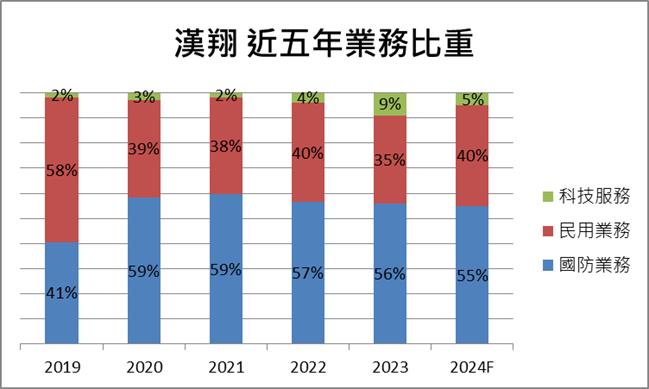

漢翔(2634)成立於1969年,前身為中山科學研究院航空工業發展中心,是國內航空器與零組件龍頭廠,最大股東為經濟部持股達35%。從營收組成來看,國防業務佔比56%、民用業務佔35%及科技服務9%,自疫情後民用業務方面逐步回升。漢翔的軍用機主要客戶為國防部,民用業務則為航空兩大巨頭波音(Boeing)和空中巴士(Airbus)。

資料來源:公司法說會、CMoney研究團隊

國防支出持續擴大,交機高峰期到來挹注營收

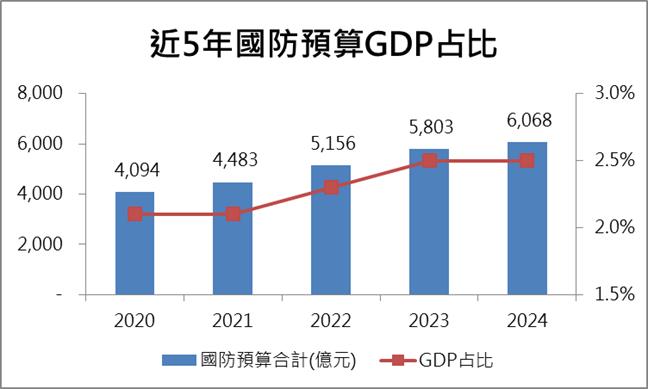

近年受國際情勢與兩岸關係影響,國內編列之國防預算持續拉高,主要用在軍機、潛艦、飛彈、防空系統與無人機等的特別預算與非營業特種基金,更是從2019年的395億元跳升至2024年的1,662億元,年複合成長率(CAGR)來到33.3%,在國內政權維持同一政黨下,國機國造的路線也已大致確定。漢翔身為國內航太製造龍頭廠商,在國防業務方面,未來兩年將迎來高教機的交機高峰期,今年、明年將各交機18架,挹注115億元的營收,在2026年前總計交付66架。此外,近年共機擾台頻率持續增加,大幅提升飛機保養與維修需求,漢翔在IDF戰機維運與F-16維修業務營運將維持高檔。CMoney研究團隊預估,在執政黨未改變下,漢翔國防業務長線展望樂觀,2024年整體國防業務亦將維持高檔。

資料來源:國防部、CMoney研究團隊整理

航空產業復甦力道強勁,帶動漢翔民用業務成長

隨著疫情遠去,民航旅遊需求帶動航空產業強勢復甦。根據國際航空運輸協會(IATA)資料,2023年全球航空客運總量已恢復至疫情前2019年的94.1%,年增36.9%。民用業務方面,波音(Boeing)和空中巴士(Airbus)兩大客戶預期2024年的交機量合計年增18%。目前漢翔在機體與客機引擎的零組件上,產能配合客戶,持續提升,可見在全球航空復甦下,整體市場載運需求有望回升並超越疫情前水平;另一方面,漢翔與美國奇異(GE)亦有長達10年的發動機長約,規模達350億元,在未來穩定挹注民用業務營收。CMoney研究團隊認為,今年訂單能見度高,將推動漢翔民用業務稼動率接近90%,全年民用業務成長幅度有望來到3成!

長線成長趨勢明確,獲利隨稼動率一同提升

展望後市,在俄烏戰爭與以巴戰爭發生後,各國紛紛調升國防預算支出,我們預估政府在國防預算上會持續提高,朝每年GDP占比3%方向靠攏,目前仍有近2成的上漲空間,漢翔在中、長期國防業務方面將持續受惠。民用業務方面,航空產業復甦帶動訂單處在高檔,加上原物料問題降溫後,稼動率也逐步提高。

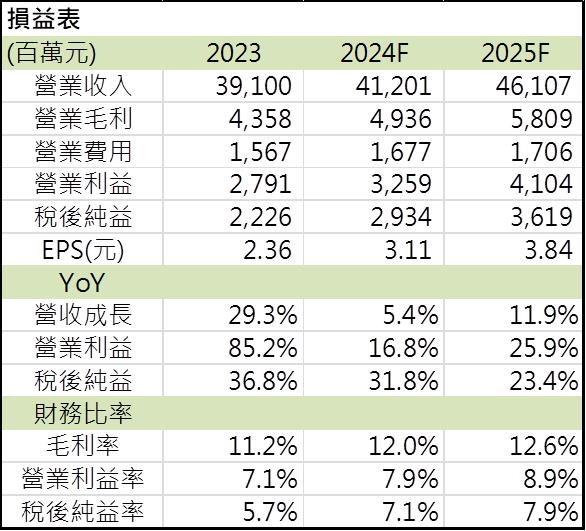

綜合上述,CMoney研究團隊預估2024年:漢翔合併營收將來到412.01億元,年增5.4%;毛利率12.0%;稅後淨利來到29.34億元,年增31.8%;EPS 上升至3.11元,本益比有望朝21X靠攏。

資料來源:CMoney、CMoney研究團隊整理

股價跳升至均線之上,挑戰波段新高

於3/27股價跳升至我有均線之上,外資與投信近三日買入6,015張,股價挑戰波段新高,後續表現令人期待!

圖片來源:籌碼K線-電腦版

圖片來源:籌碼K線APP

現在就加入《籌碼K線手機APP》!全台最多人使用的投資APP,助你在股市乘風破浪!https://chipk.page.link/wHL6

*本文章之版權屬筆者與 CMoney全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

劉耀文 Spend each day trying to be a little wiser than you were when you woke up.

- 輝達在台打造AI超級電腦最缺這個!4檔概念股一次包!

- 輝達NVLink Fusion是什麼?ASIC族群將捲土重來?!

- 半導體關稅懸而未決!川普的下一步是?

- 查看更多文章

最新文章

- 2025.5.22【盤後解析選股】洋基工程(6691)、精成科(6191)、倚強科(3219)

anhour ago

- 2025.5.21【盤後解析選股】金像電(2368)、東陽(1319)、精成科(6191)

anhour ago

- 『存股不離可轉債』軟體創新高可轉債排行統計與心得分享-2025-05-22

3hours ago

- 全息人生庫存對帳單(Day201)更新|連續配息排行|潛在價值紅字|存股計算機佈局

4hours ago

- 開盤士電站上當沖強弱關鍵線 追漲免愁!快上貓草谷APP 找當沖強勢指標線

4hours ago

Spend each day trying to be a little wiser than you were when you woke up.

想要收藏您喜愛的內容嗎?

加入會員即可收藏