胡連(6279)受惠中國汽車賣爆,獲利將再創新高!

2025-03-20 17:32

更新:2025-03-20 17:33

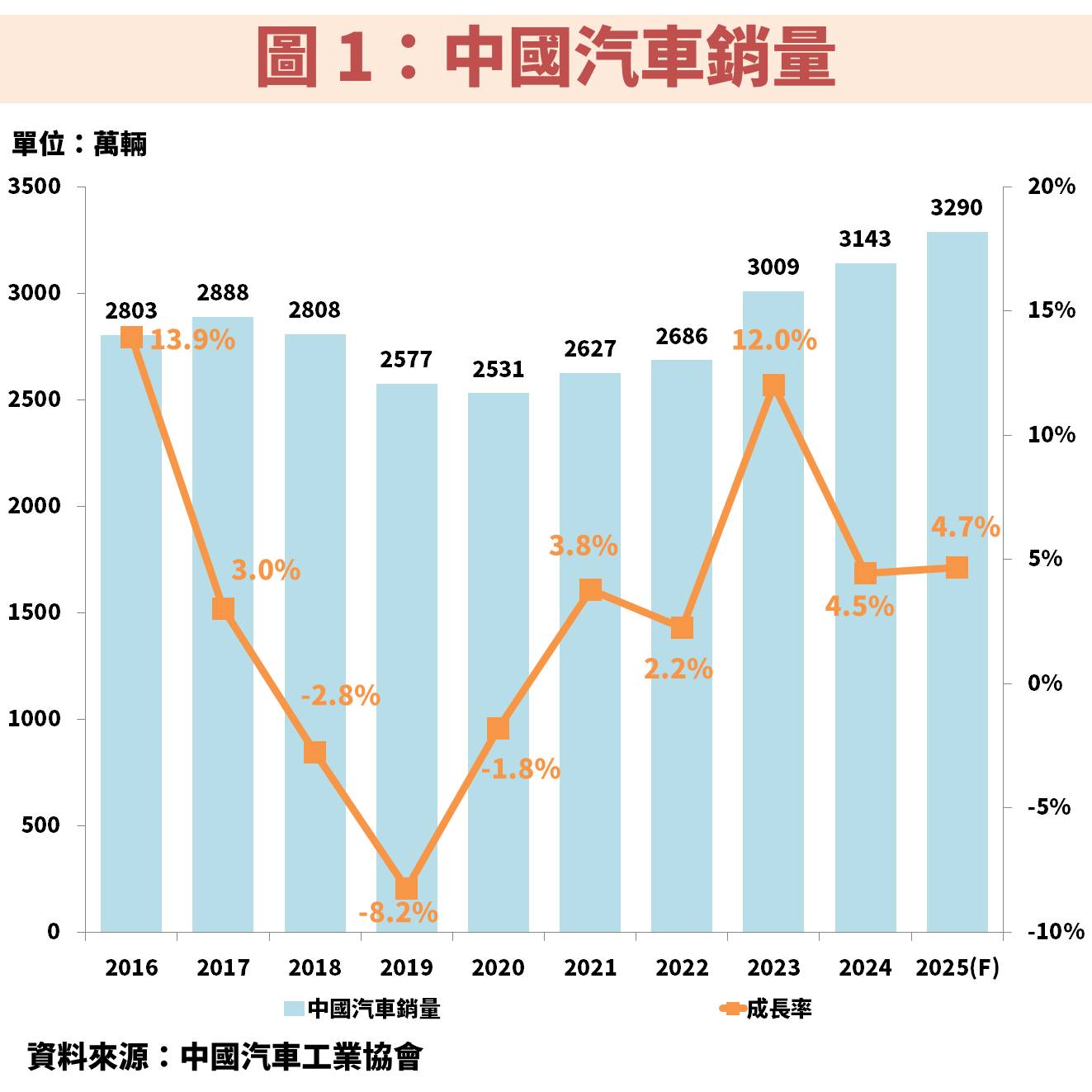

中國汽車銷量 2025 年將再創新高,胡連(6279)為主要受惠者

根據中國汽車工業協會統計,2024 年汽車銷量年增 4.5% 達到 3,143 萬輛,並預估 2025 年銷量可望再創新高達 3,290 萬輛。主因受惠中國政府推出多項補助政策,包含「新能源車下鄉」、「以舊換新補助」、「新能源購置稅減免」等,因此值得關注台灣相關概念股。

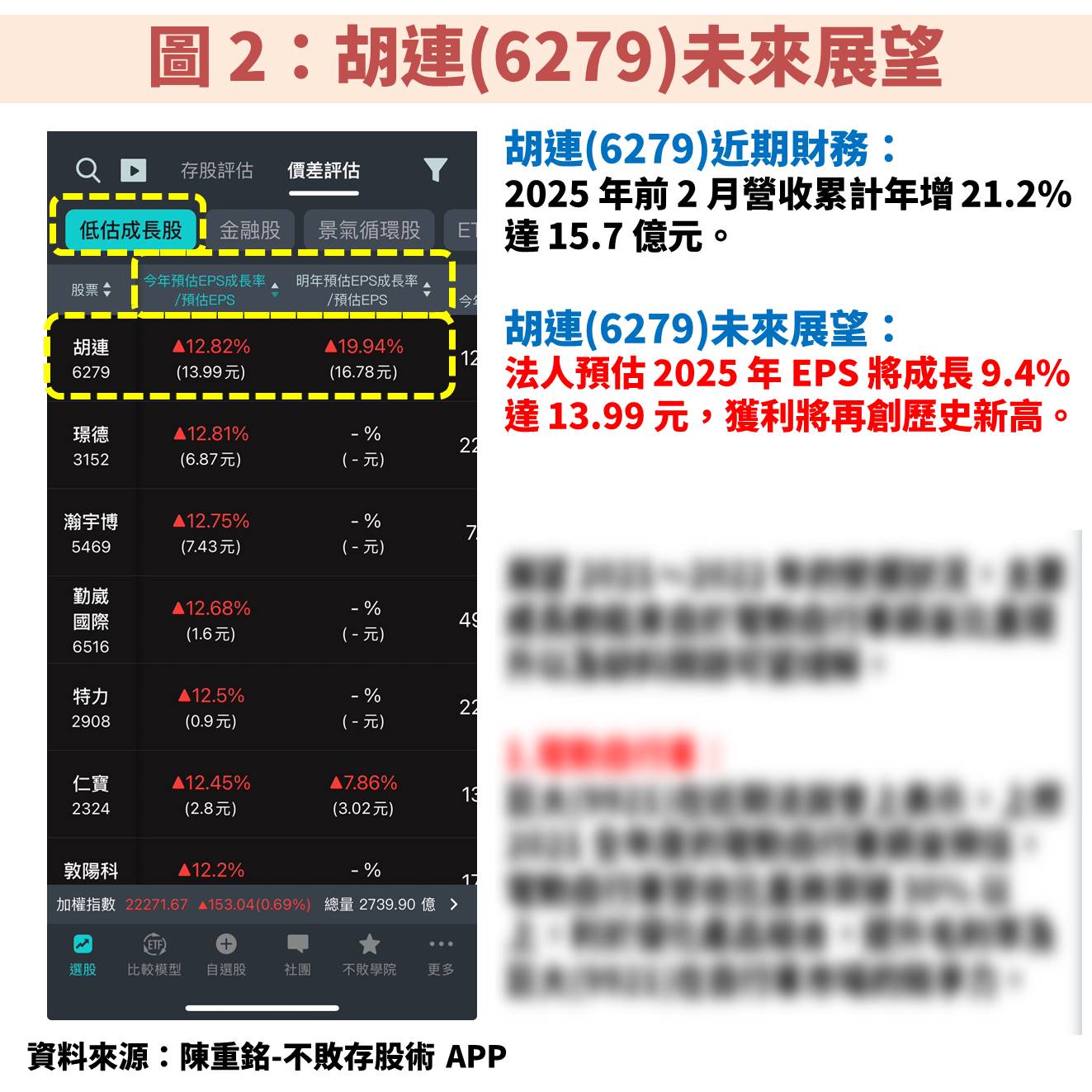

過去曾介紹過胡連(6279)是中國汽車產業最大受惠者,主因公司的營收比重有 8 成都來自於中國。查看「陳重銘-不敗存股術 APP」法人系統,預估胡連(6279) 2025 年 EPS 將成長 9.4% 達 13.99 元,獲利將再創歷史新高,確實值得留意。以下內容將繼續完整說明公司簡介、營運展望、價值評估、操作技巧等。(備註:APP 顯示的 EPS 成長率,比較基礎是法人預估 2024 年數字,主因 APP 會等到 3 月底,全部公司公告完經會計師認定的財報後,才會將資料一次更新)

胡連(6279):汽車連接器製造商

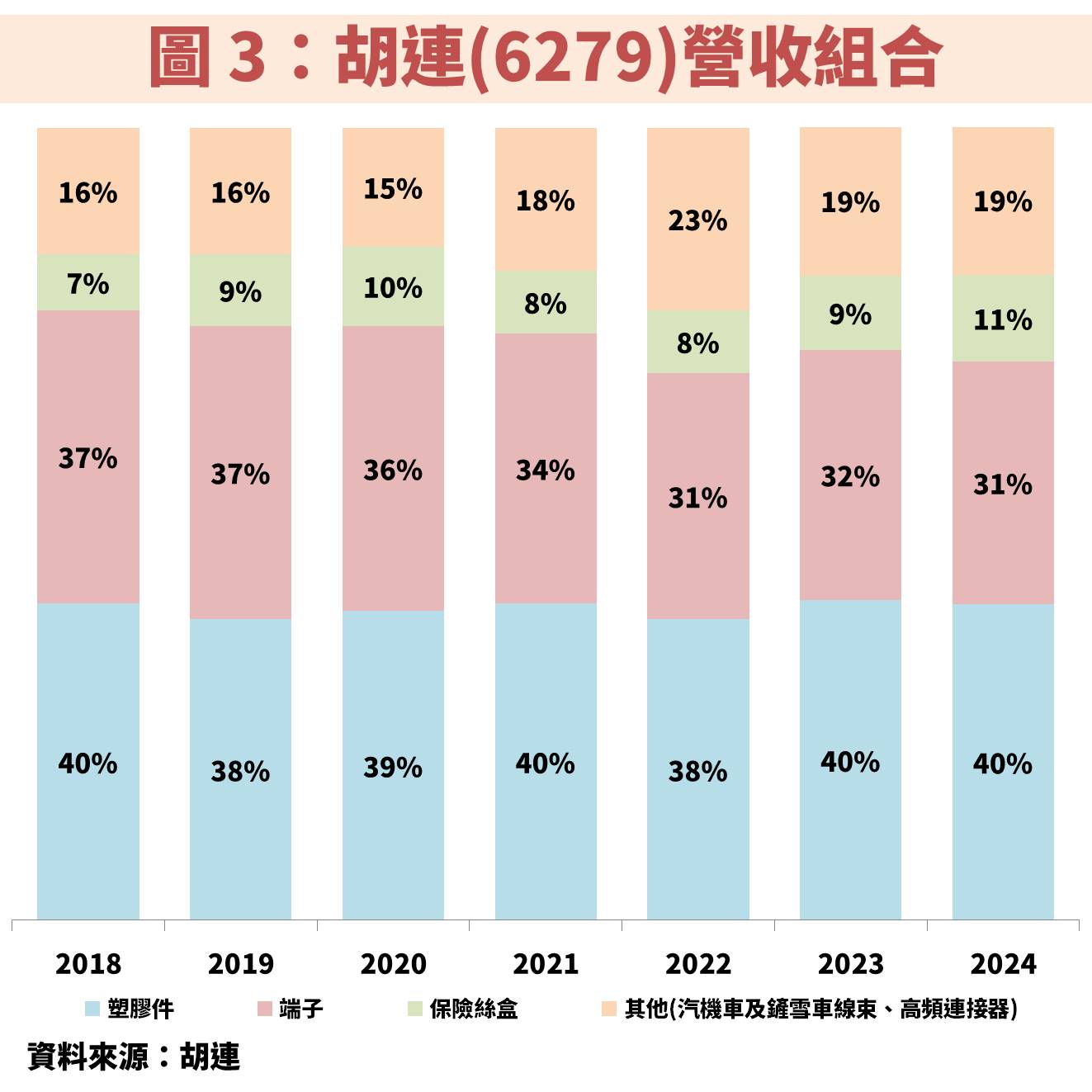

胡連(6279)成立於 1977 年,並在 2003 年掛牌上櫃。為一間汽車連接器製造商,產品包含塑膠件、高速沖壓端子、雷射點焊端子、保險絲盒等,近年為了優化產品組合,積極切入高毛利的高頻高壓連接器,不過目前佔總營收僅有 3%。而公司主要客戶多為中國自有品牌車廠,包含吉利汽車、比亞迪、長安汽車、奇瑞汽車。

胡連(6279)營收與中國汽車銷售成正相關,但獲利變化要關注銅價

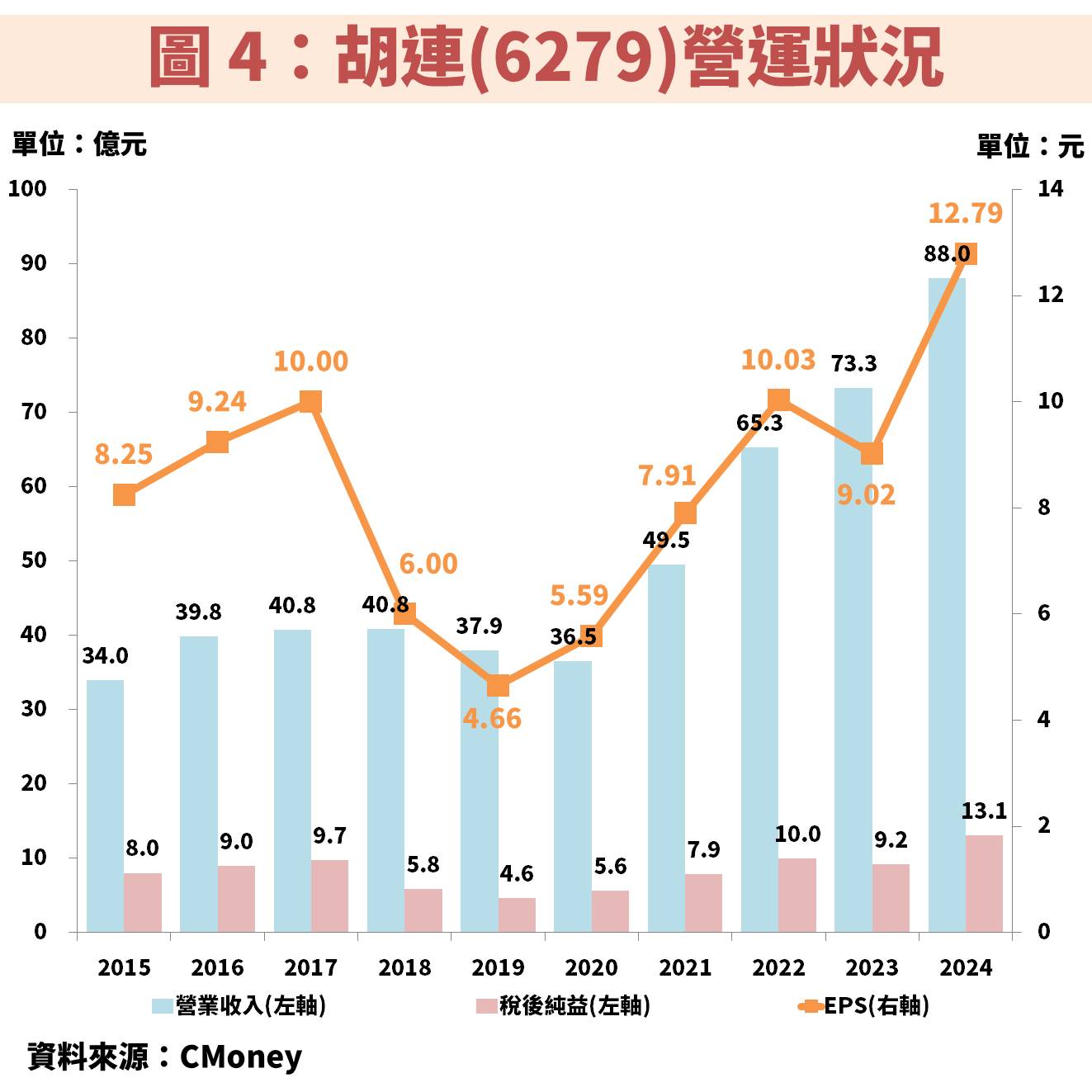

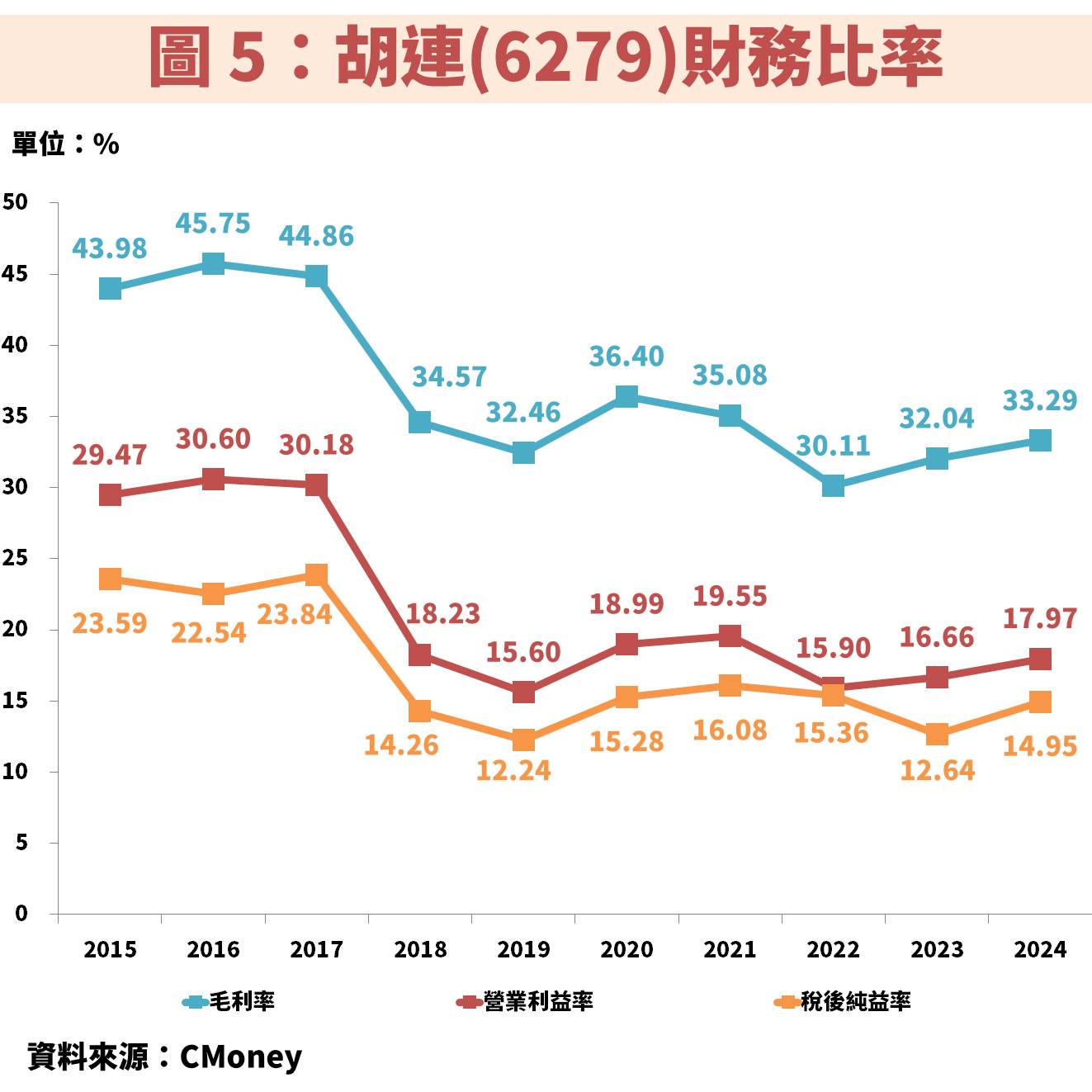

接著從圖 4、圖 5 觀察胡連(6279)近年營運狀況,我們將營收與 EPS 分開看。在營收方面,搭配圖 1 可知整體趨勢與中國汽車銷量有高度正相關,在前一波循環中汽車銷量巔峰落在 2017~2018 年,與公司營收一致,至於 2019~2020 年分別受中美貿易戰、疫情影響使汽車銷售下滑,營收也跟著衰退,接著又在 2021 年起重新步入上升循環。

值得注意的是,近年胡連(6279)營收成長幅度遠遠超越產業平均,主因客戶大多數為自有品牌廠(非與外資合資),受惠自主品牌積極研發新能源車,帶動市佔率由 40% 大幅提升至 60%,而代表車廠比亞迪、吉利汽車、長城汽車,都是胡連(6279)的大客戶。

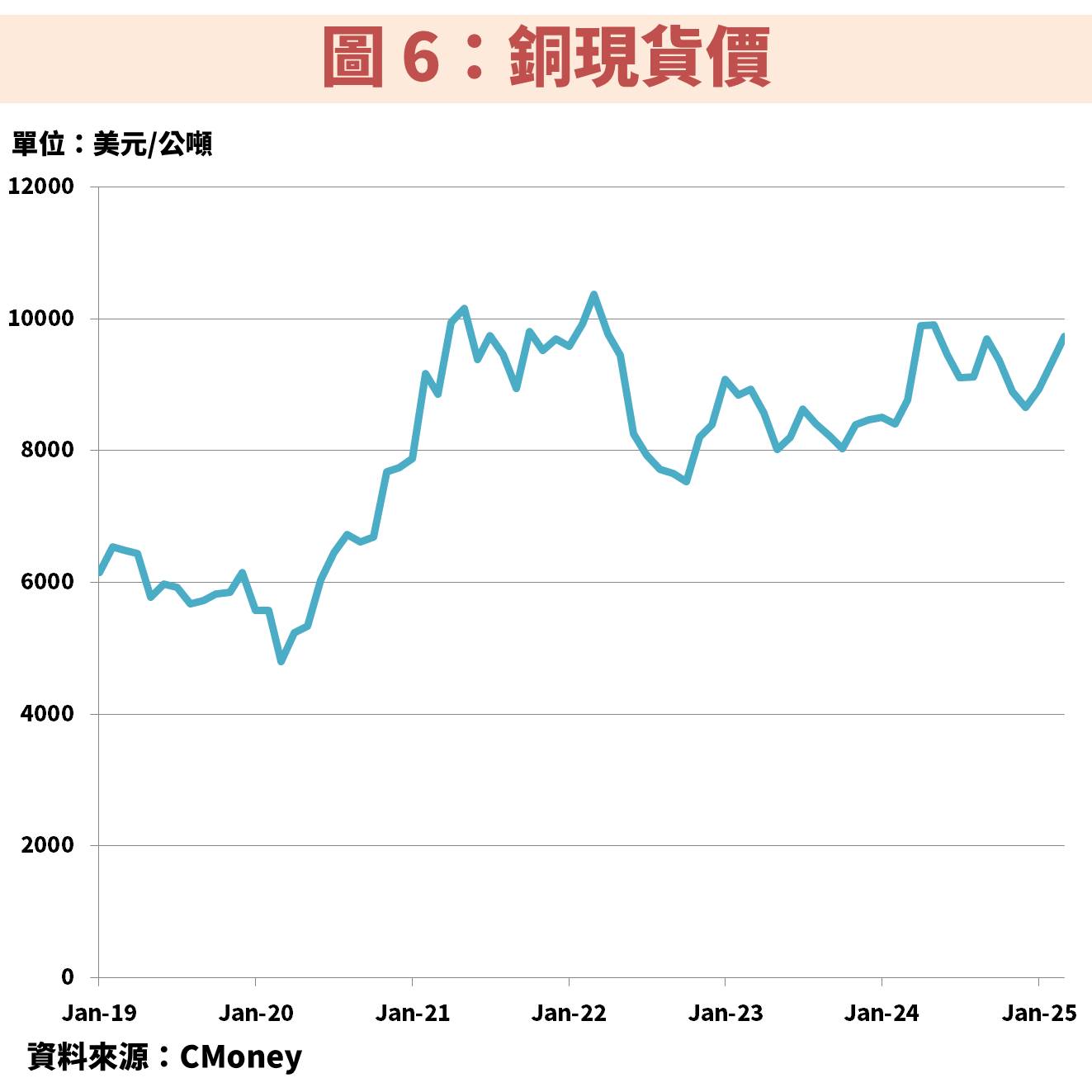

至於獲利方面,銅價佔公司原物料成本約 40%,是影響毛利率的主要因素。近年電動車興起且用銅佔比高,導致銅需求攀升帶動銅價上漲,同時經濟成長也會帶動銅的需求增加,使胡連(6279)毛利率由過往的 40% 以上下滑至 35% 以下。

不過在中國汽車銷量創新高的產業趨勢下,再加上客戶銷售成長率明顯優於產業平均,帶動胡連(6279)營運規模快速增加,即便毛利率相較過往還低,但 2024 年的 EPS 仍再創新高達 12.79 元。

現在訂閱不敗存股術 APP,終生享 6 折優惠!

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

- 每月至少 4 篇時事分析文章

- 每月 1 篇 VIP 專屬選股清單

- 選股策略完整公開(含老師口袋清單)

- VIP 專屬社團,老師親自解惑

- APP 獨家音頻 30 部

請登入以查看完整文章

閱讀VIP文章請先登入理財寶會員

文章相關標籤

不敗教主陳重銘 陳重銘~ 過去是三重商工機械科老師,從外表看就是位不起眼的中年大叔,很難和「有錢人」聯想在一起。2019年主動從學校離職,開啟了專業投資人的歲月,30年來靠著存股的「超簡單投資術」,如今已累積9位數身價,每年坐領逾千萬元股利。著有:《6年存到300張股票》、《打造小小巴菲特》、《你也可以存100張金融股》…等10幾本暢銷書,目前已處於半退休狀態。

- 半導體測試設備致茂(2360):受惠 AI,估 2025 獲利創高!

- 0050即將1拆四,00663L更要1拆7,這一檔的報酬率居然更高,你買對了嗎?!

- 穩定內需股大成(1210):積極建置新工廠擴大投資!

- 查看更多文章

最新文章

- Q1 EPS 創歷年同期次高,投信連 4 買挑戰季線

36minutes ago

- 【匯金油整理】美超微調降財測,盤後一度暴跌18%

anhour ago

- 面試十大地雷行為大公開!教你聰明應對求職歧視與騷擾

anhour ago

- 國泰標普低波高息(00702):股利穩定又抗跌的海外高股息 ETF

anhour ago

- 【產業時事】台股站穩2萬大關,「資服股」飆漲72%!#附6檔精選概念股

anhour ago

陳重銘~ 過去是三重商工機械科老師,從外表看就是位不起眼的中年大叔,很難和「有錢人」聯想在一起。2019年主動從學校離職,開啟了專業投資人的歲月,30年來靠著存股的「超簡單投資術」,如今已累積9位數身價,每年坐領逾千萬元股利。著有:《6年存到300張股票》、《打造小小巴菲特》、《你也可以存100張金融股》…等10幾本暢銷書,目前已處於半退休狀態。

想要收藏您喜愛的內容嗎?

加入會員即可收藏