【金融股價值年鑑-電子書試閱】完整解析國泰金(2882)營運體質及價值評估!

2023-03-28 15:33

更新:2023-03-28 15:33

(圖片來源:shutterstock)

前言:原文撰寫於 2021 年贈送的「金融股秘笈」,2023 年會再推出【金融股價值年鑑-電子書】,預計有 18 檔以內的金融股分析,將完整呈現最新財報內容、營運變化、未來展望、價值評估。凡購買「陳重銘的金融股淘金術」影音課程,即可免費獲得電子書,最慢將於 2023 年 8 月底之前寄送完成。本篇文章為電子書部分內容的試閱版本。

國泰金(2882):金控獲利以人壽為主、銀行為輔

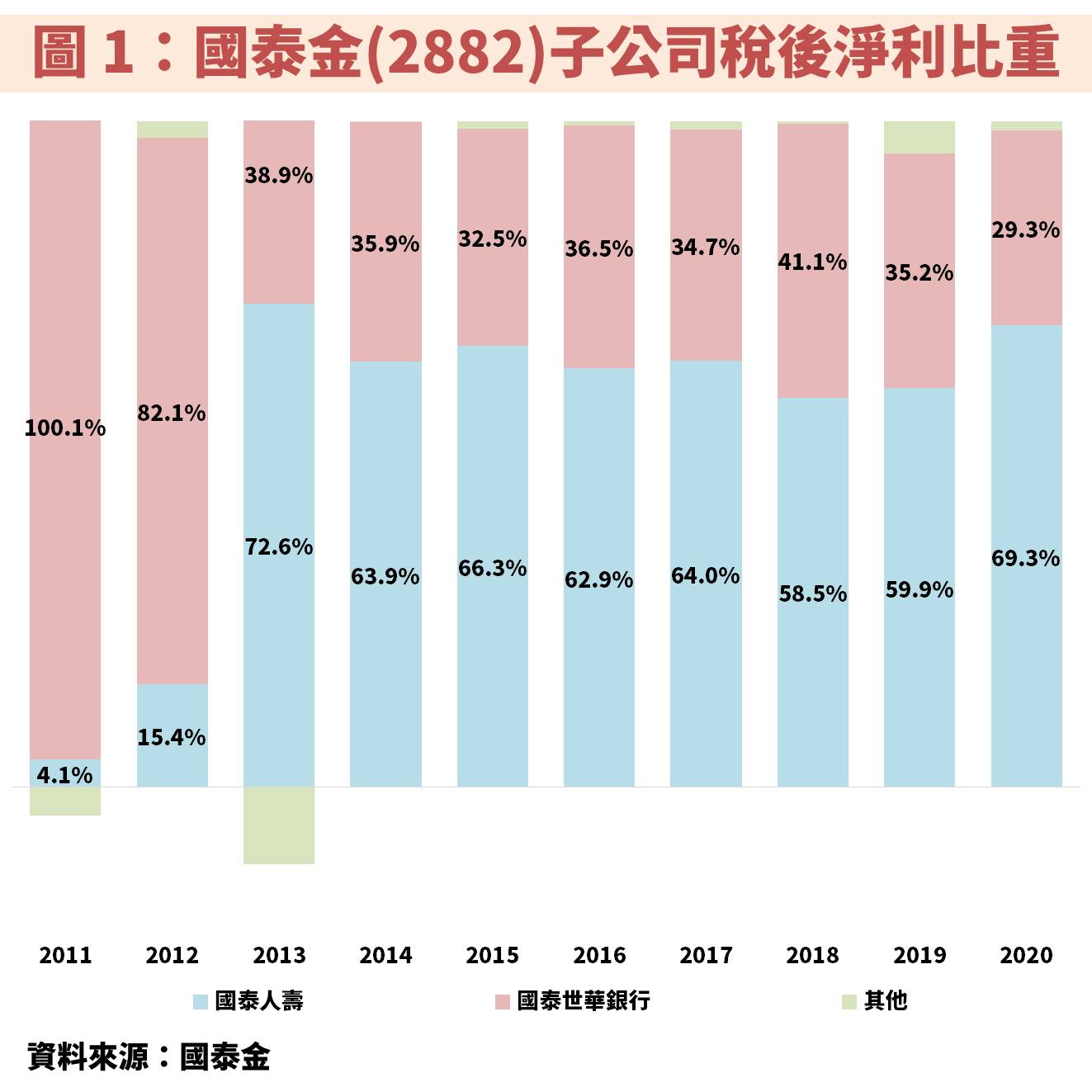

國泰金(2882)成立於 2001 年,初期以國泰人壽為金控主體,隨後併入國泰世華銀行、國泰世紀產險等子公司。從圖 1 觀察到雖然初期以國泰人壽為金控主體,但台灣整體保險市場當時相對銀行來說較小,故整體稅後淨利比重偏小。然 2014 年因投資性不動產從成本法改以公允價值認列,導致國泰人壽整體稅後淨利在 2013 年突破國泰世華銀行的貢獻,往後國泰人壽貢獻金控獲利比重約佔 6~7 成左右,而國泰世華銀行則為 3 成。顯示國泰金(2882)是以人壽獲利為主、銀行為輔的金控公司,因此後續將聚焦於此行業的分析。

以人壽業務來說,主要會透過賣出保單並收取保費,再將部分保費作為公司投資部位之用,以賺取穩定現金流或資本利得為重要獲利來源。而銀行業主要獲利來源為存放款利差,在先前的篇幅已經介紹過,這邊就不多贅述。另外,根據國泰金(2882) 2020 年 Q4 法說會資料,整體金控資本適足率為 145%,國泰人壽資本適足率為 360%,國泰世華銀行資本適足率為 16.90%,分別都符合金管會所規定的 100%、200%、10.5%,因此暫時無增資壓力。

其中在銀行方面,金管會於 2019 年把國泰世華銀行列為系統性重要銀行,因此在各式比率的標準也有更嚴格的規定。國泰世華銀行在 2020 年底的普通股權益比率12.50%、第一類資本比率 14.16%、資本適足率 16.90%,三項指標皆符合規定的 11%、12.5%、14.5% 標準。而針對保險方面,金管會也在 2019 年 12 月修法,外加一項「淨值比率」規範,淨值比率可觀察保險業在股債市大幅波動時,保險公司對風險的承擔能力。國泰人壽之淨值比率在2020 年 6 月為 9.56%,2020 年 12 月為 10.64%,符合金管會所規定的近 2 期淨值比率皆達 3% 以上的規範。(備註:淨值比率 = 淨值 / 扣除分離帳戶後資產)

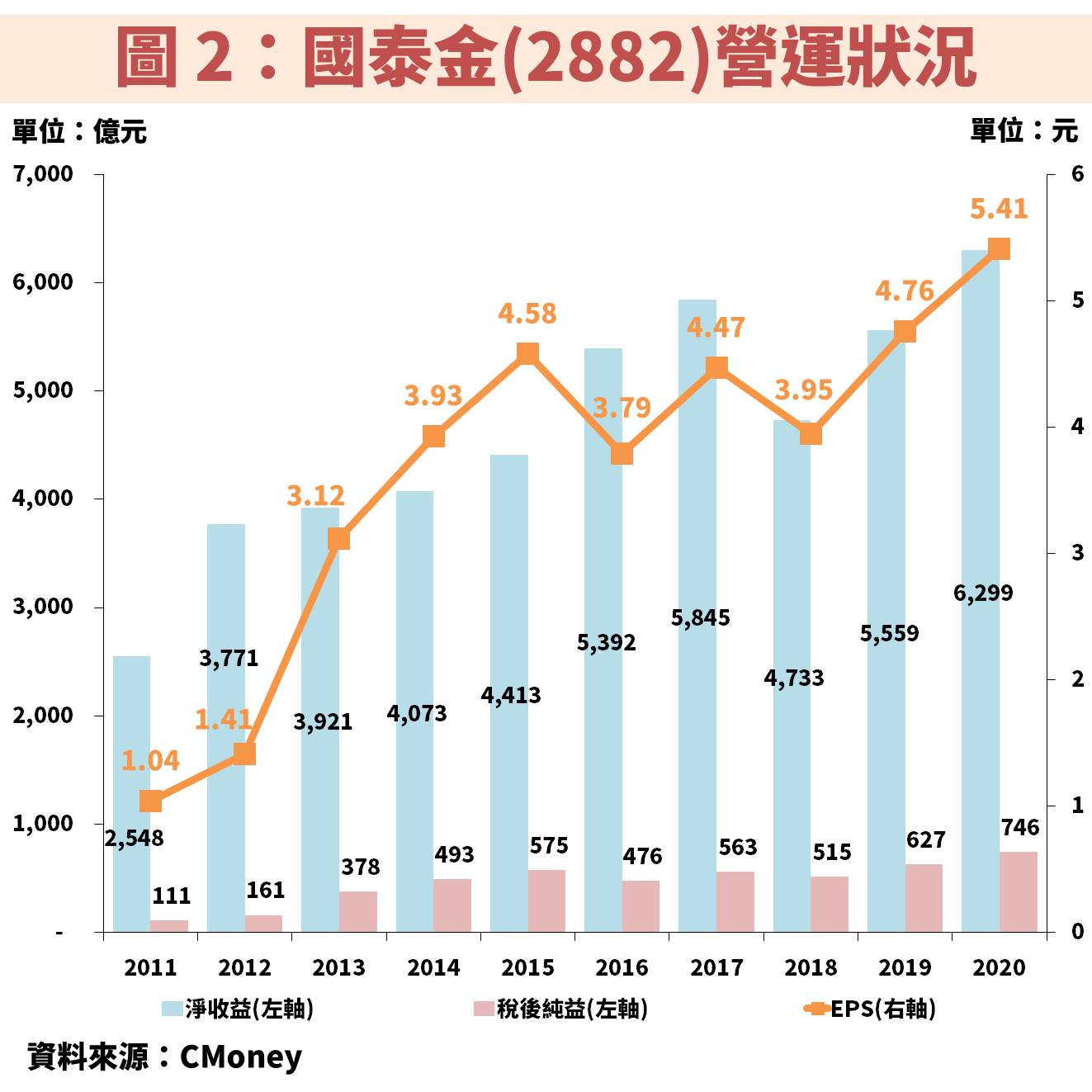

2020 年受惠於資本市場呈現多頭走勢,帶動 EPS 創歷史新高

接著從圖 2 觀察國泰金(2882)近 10 年的營運狀況,整體獲利長期穩定向上成長。其中 2013 年 EPS 大幅跳增,主因前文提及的以公允價值衡量投資性不動產,帶動國泰人壽獲利同步提升。2020 年則受惠於全球資本市場呈現大多頭走勢,使國泰人壽之投資收益亮眼,帶動國泰金(2882) EPS 創歷史新高。

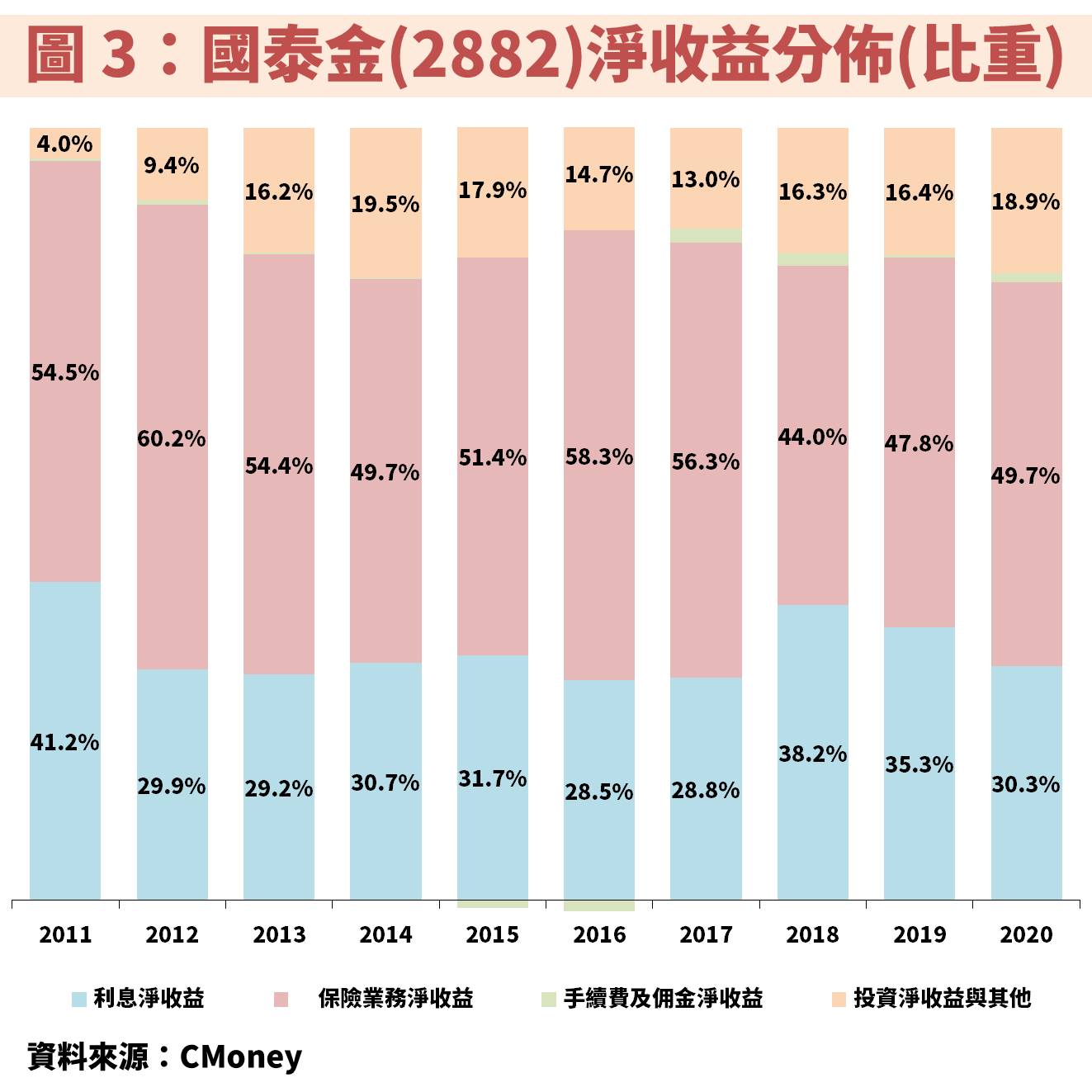

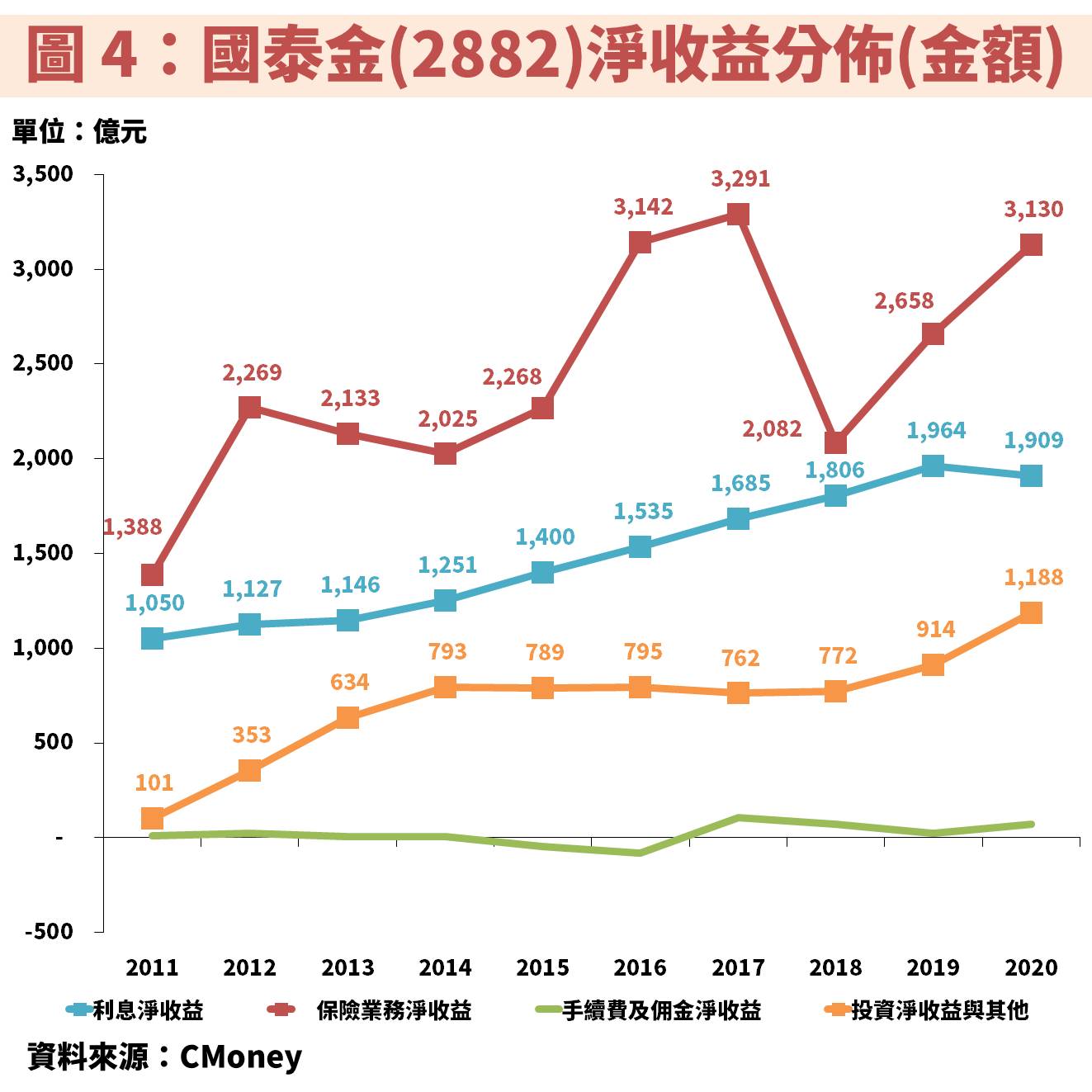

從圖 3、圖 4 觀察國泰金(2882)淨收益分佈,以保險淨收益比重達 5 成為主,其餘則為利息淨收益的 3 成與投資淨收益的 1 成,而手續費與佣金則微乎其微,推測主因為將手續費與佣金一同計算,因保險業務員賣保險時可抽取一部分佣金,當保險賣得越多,支付佣金也越大,甚至可能完全抵銷金控的其他手續費收入。

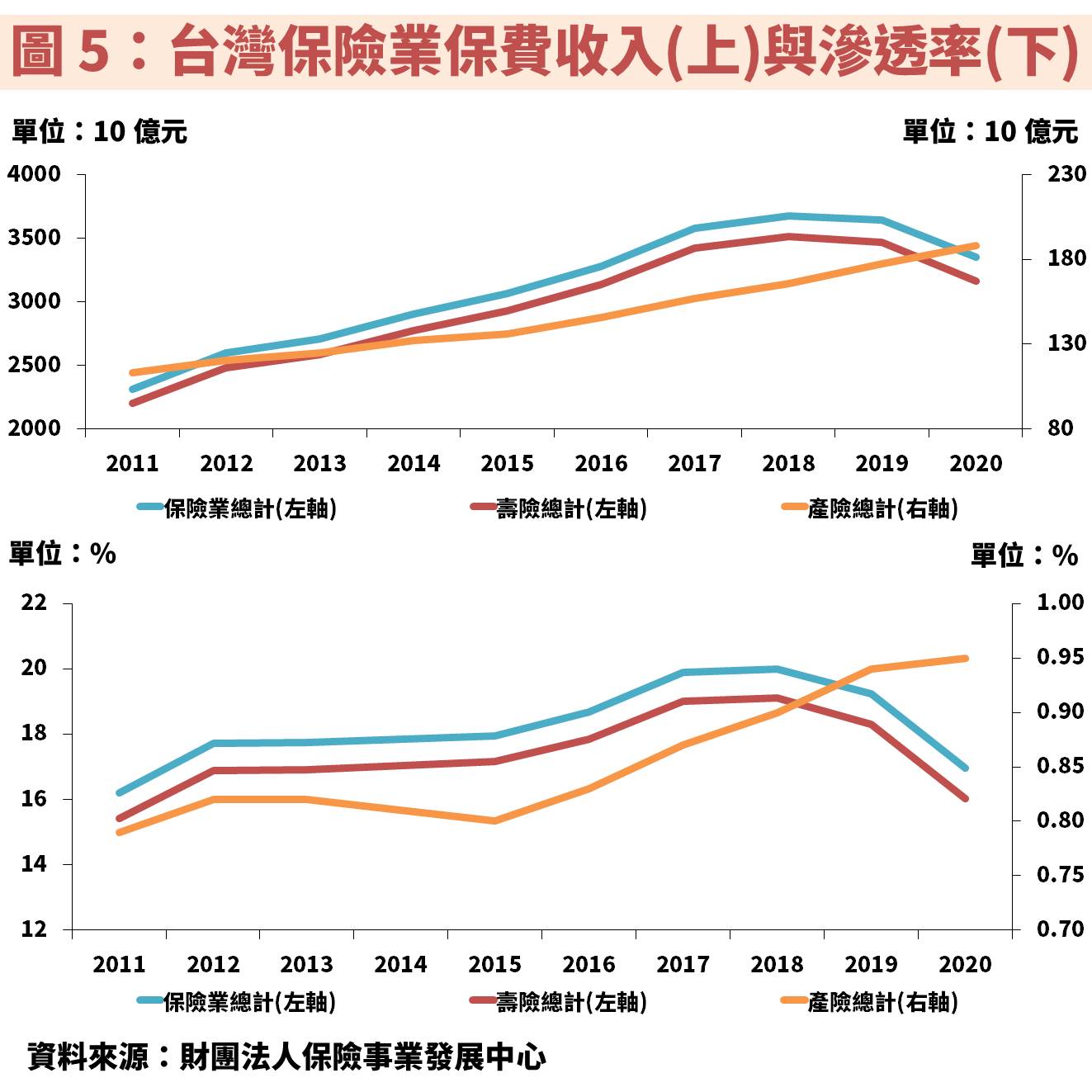

2020 年受保險新制影響,導致台灣整體保費收入及保險滲透率皆明顯下滑

接著來看台灣整體保險業的發展狀況,觀察圖 5 上半部,台灣近 10 年壽險與產險皆呈現逐年成長趨勢,下半部則是保險滲透率,同樣為逐年成長。由上述 2 點顯見保險市場無論是在總量或消費者對於保險支出的比率都呈現上升趨勢。不過 2020 年這 2 項數據皆出現明顯下滑,主因是受到保險新制的影響。(備註:保費滲透率為總保費收入 / GDP,若提升代表在同樣的 GDP 水準下,消費者在保險支出的比例有上升趨勢)

既然 2020 年因保險新制上路使整體保費收入明顯下滑,因此投資人有必要瞭解內容為何。2019 下半年,金管會宣布將針對壽險業者嚴加控管,並於 2020.01.01 正式調降「責任準備金預定利率」以來,保費調漲消息就此開始頻傳,進而使消費者購買保單的誘因下降,導致整體保費收入下滑。

首先,調降「責任準備金預定利率」為什麼會使保費上漲?以壽險業者的獲利模式來說,主要就是將收到的保費收入拿去投資,賺取其中的利息、租金、股息及資本利得等,並依靠總投資收益率與負債成本之間的利差來獲利,而主要成本則是保險責任與理賠、業務佣金、後勤支出等。當壽險公司銷售保單後,必須先提列「責任準備金」,避免未來將會有一筆大額理賠金需要支付給保戶,而「責任準備金」提列的多寡,計算基礎就是「責任準備金預定利率」。可以將「責任準備金預定利率」理解為折現率的概念,當折現率被調低,折回的現值金額就會變大,因此壽險公司需要提列更多的「責任準備金」。例如當銀行的定存利率調低時,存款戶必需要準備更多的資金,才可以拿到相同利息。而「責任準備金」被列為資產負債表中的負債,折現率降低會導致「責任準備金」增加,負債成本因此增加,不利於投資收益,也不利於維持資本適足率,調漲保費就成了必要手段。

不過保費調漲也不完全僅是因為調降「責任準備金預定利率」,Fed 在 2019 下半年連續降息 3 碼更是主要原因。當市場利率降低,債券殖利率會跟著下降,債券價格因此上漲,導致壽險公司的「再投資風險」提升。一般壽險業通常持有約 7~8 成的債券資產,但保單的存續期間通常會超過債券的存續期間,所以當投資的債券到期後,壽險公司手上剩餘資金必須再去投資,此時因為市場呈現低利率環境,債券價格處於較高位置,就會有買貴風險,所以在低利率環境下,壽險公司不得不調降保單「預定利率」。「預定利率」是壽險公司預估的投資報酬率,在保單設計時就已經決定好並且維持固定。在市場低利率環境下,壽險公司「再投資風險」上升,預期未來投資報酬率下降,因此開始調降「預定利率」,保費自然跟著水漲船高。

其實金管會之所以會調降「責任準備金預定利率」,原因也與市場利率走低有很大關係。以「折現率 = 無風險報酬率 + 風險報酬率 + 通貨膨脹率」來看,其中無風險報酬率通常是以美國國債的殖利率當基礎,在債券殖利率因市場利率下滑而降低的同時,折現率就會降低,因此調降「責任準備金預定利率」才合理。除了 2020.01.01 調降一次「責任準備金預定利率」之外,2020.07.01 金管會又再一次調降。

另外,同時間還有其他 3 大保險新制度上路,分別是「宣告利率平穩機制」、「調高死亡保障門檻」以及「契約服務利潤不得低於零」。

其中「宣告利率平穩機制」,要求壽險公司的「宣告利率」要貼近實際債市利率,以往壽險公司為了維持競爭力,沒有完全跟著市場走,不過現在市場長期處於低利率,如果要維持偏高的「宣告利率」,將不利於壽險業的負債成本,進而影響投資報酬率。而「宣告利率」可理解為投資報酬率,主要影響產品為利變型保單,最常見的就是儲蓄險。保險業務員通常會以利率相比定存還高等誘因來銷售,不過銷售高「宣告利率」的保單,等於在未來將要支付更多回饋金給保戶,於壽險公司的帳上就會被列為負債項目。金管會頒布「宣告利率平穩機制」後,壽險公司不得不調降「宣告利率」,以符合債市殖利率處於低檔的狀態,也因此可以減輕壽險公司的負債。不過「宣告利率」降低將使購買利變型保單的誘因下降,因此導致保費收入下滑。

另外「調高死亡保障門檻」的概念,可以先理解為將一張保單視為保障與報酬的總和,因金管會推動保險回歸本質,故壽險公司須提高保單中的保障額度,因此會捨棄投資報酬率,轉為增加保單中的保障比例,儲蓄型保單因此需要繳交更多本金才能達到先前的報酬率。而所謂的本金就與消費者購買的保單價格有關,相當於保費調漲,因此導致購買誘因下降。整體來看,受到保險新制上路影響,使保單價格調漲進而影響台灣整體保單收入下滑。

IFRS 17 預計將於 2026 年實施,使近年壽險公司多有增資需求

最後則是「契約服務利潤不得低於零」,這項新制度主要是為了接軌被壽險業者稱為大魔王的 IFRS 17 新財務會計準則。現行制度下,「契約服務利潤」若有未實現虧損,不會立即呈現在損益表,但 IFRS 17 規定「契約服務利潤」若有虧損,必須立即認列損失。因此金管會規定「契約服務利潤不得低於零」,否則利潤低於零的商品將立即認列虧損,造成損益表大幅波動。(備註:IFRS 17 預計將於 2026 年正式實施)

而 IFRS 17 還有另一個較大的影響,則是在現行制度中,當壽險公司與保戶簽約新契約後,就會全部列入營收,並於負債增提「責任準備金」,IFRS 17 則要求保費收入只能隨著保障服務提供並逐期認列營收,實際服務尚未發生時,必須先認列在負債,相當於未來若有新簽約保單,負債會突然大幅增加,勢必對壽險公司的負債形成龐大壓力,因此近年壽險公司多有增資需求。

4 大必看指標,檢視國泰世華銀行的業務細節

雖然國泰金(2882)是以壽險為獲利主體的金控,但國泰世華銀行仍佔國泰金(2882)約 3 成獲利比重,仍是重要觀察的子公司之一。

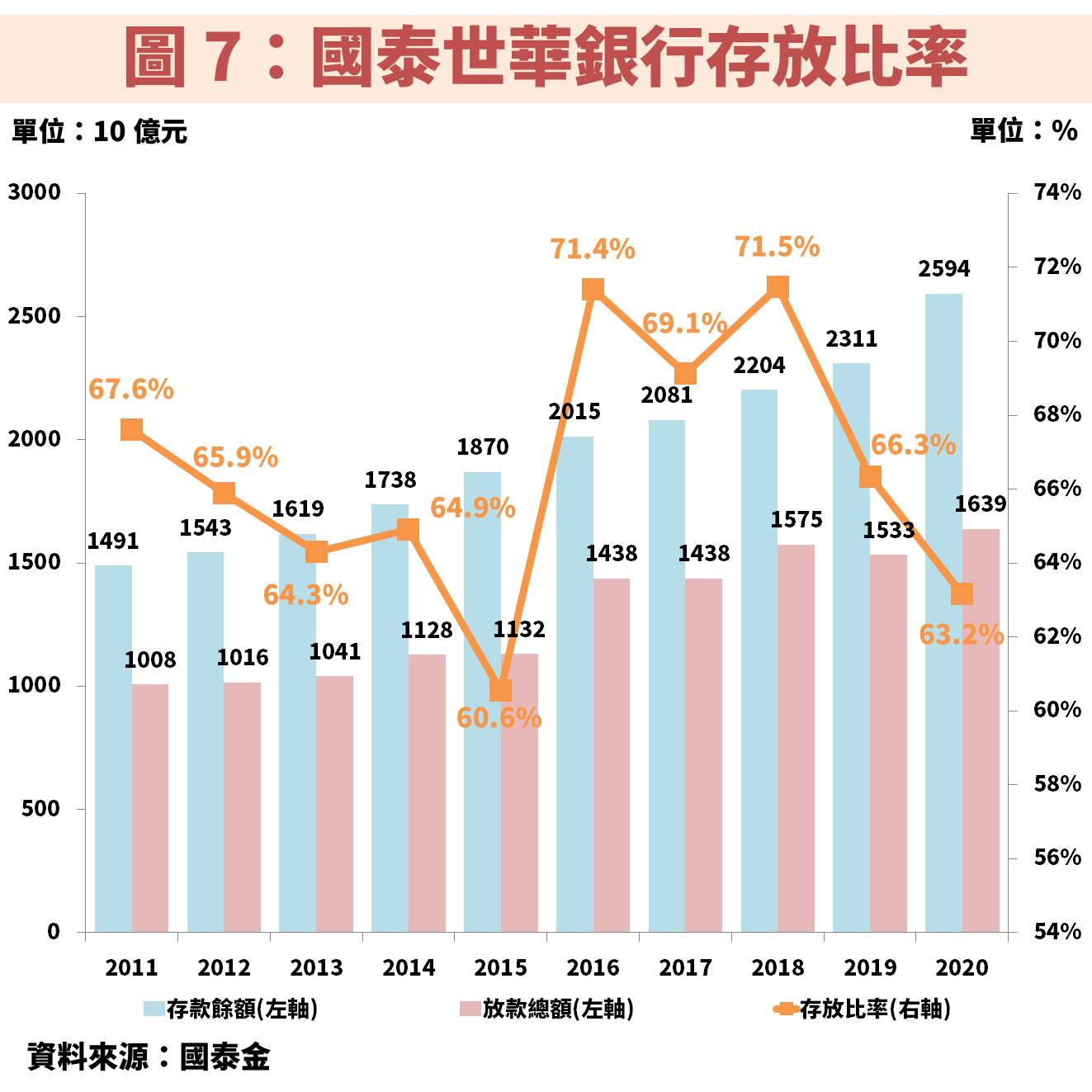

1.存放比率:相較其他金控的銀行低,主因放款品質要求極為嚴格

從圖 7 觀察國泰世華銀行近年的存放比率大多是在 65% 上下震盪,從這個比率來看,相較前幾章節的公司相對較低,再加上從國泰世華銀行過去較少踩雷的紀錄來看,可以判斷國泰世華銀行針對放款品質的要求極為嚴格,因此雖然導致整體存放比率相較其他金控的銀行還低,但可避免踩雷所需付出的巨大代價。

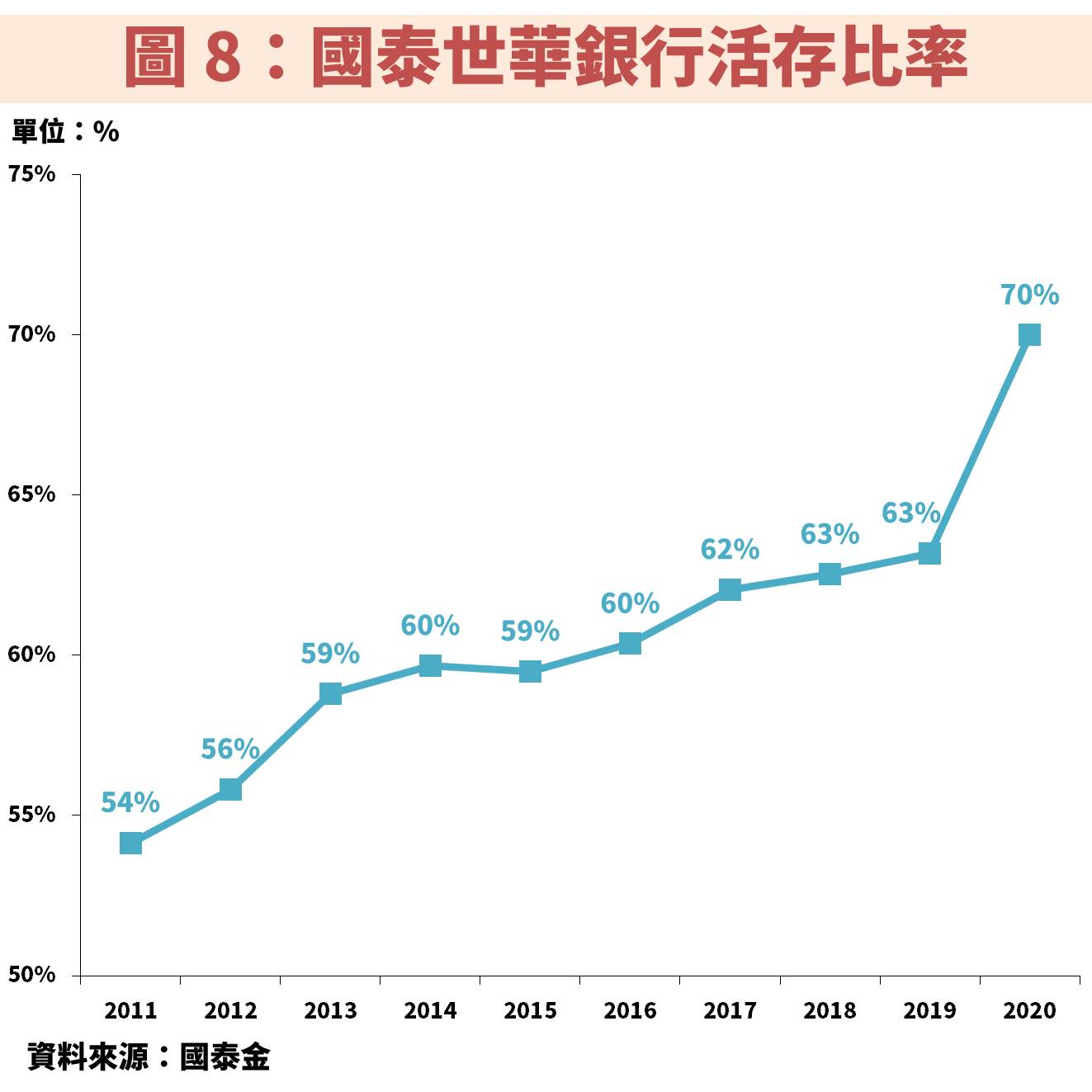

2.活存比率:近年不斷攀升,有利於降低利息成本壓力

從圖 8 觀察國泰世華銀行的活存比率近年不斷攀升,表示近年增加的存款多數為活期存款,因此有助於降低利息成本壓力。另外從這個現象也可以推測,因活期存款的資金在銀行停留時間較短,因此較難利用在長期貸款業務中,也一定程度影響整體存放比率的表現。

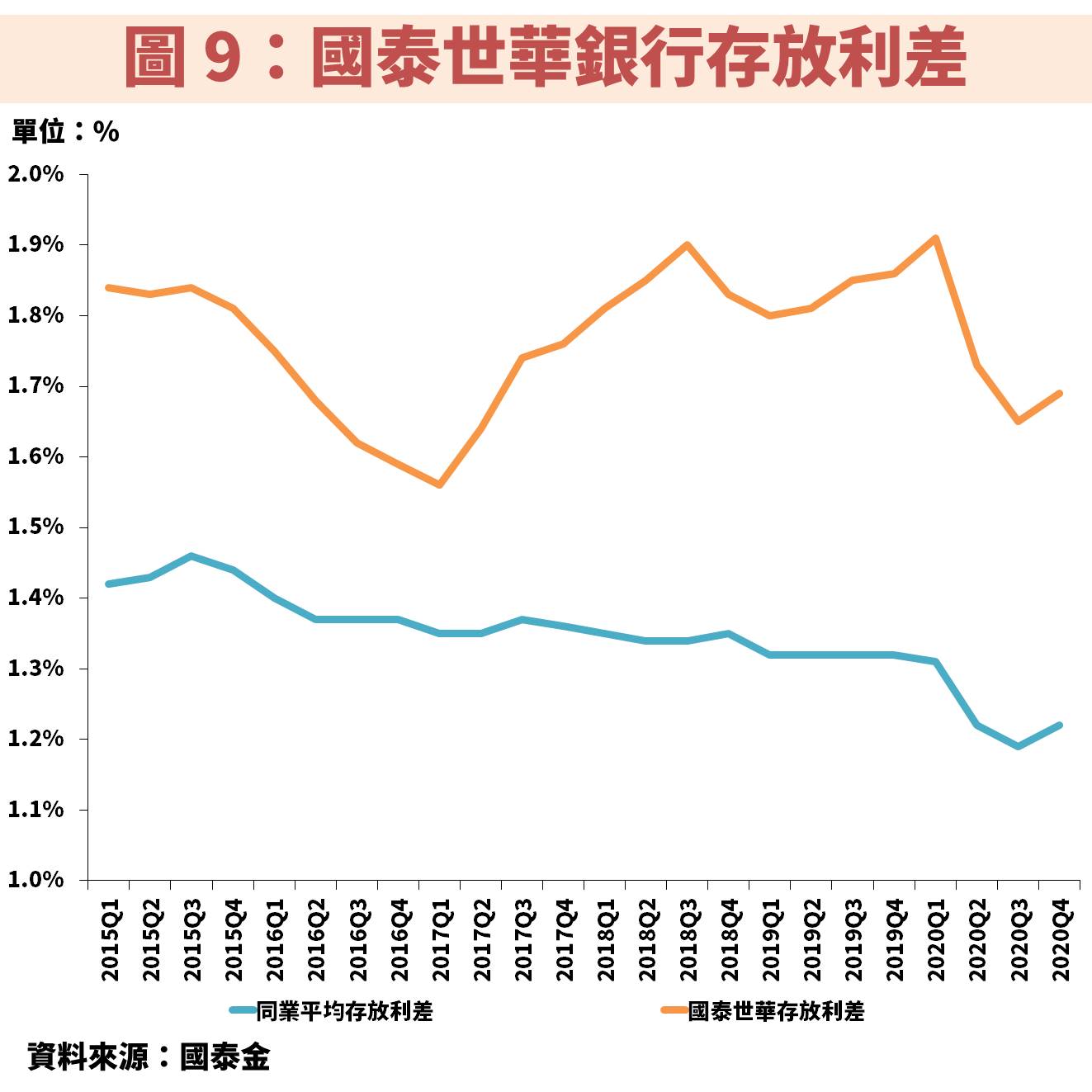

3.存放利差:積極發展放貸利率相對較高的個人貸款,帶動存放利差高於同業

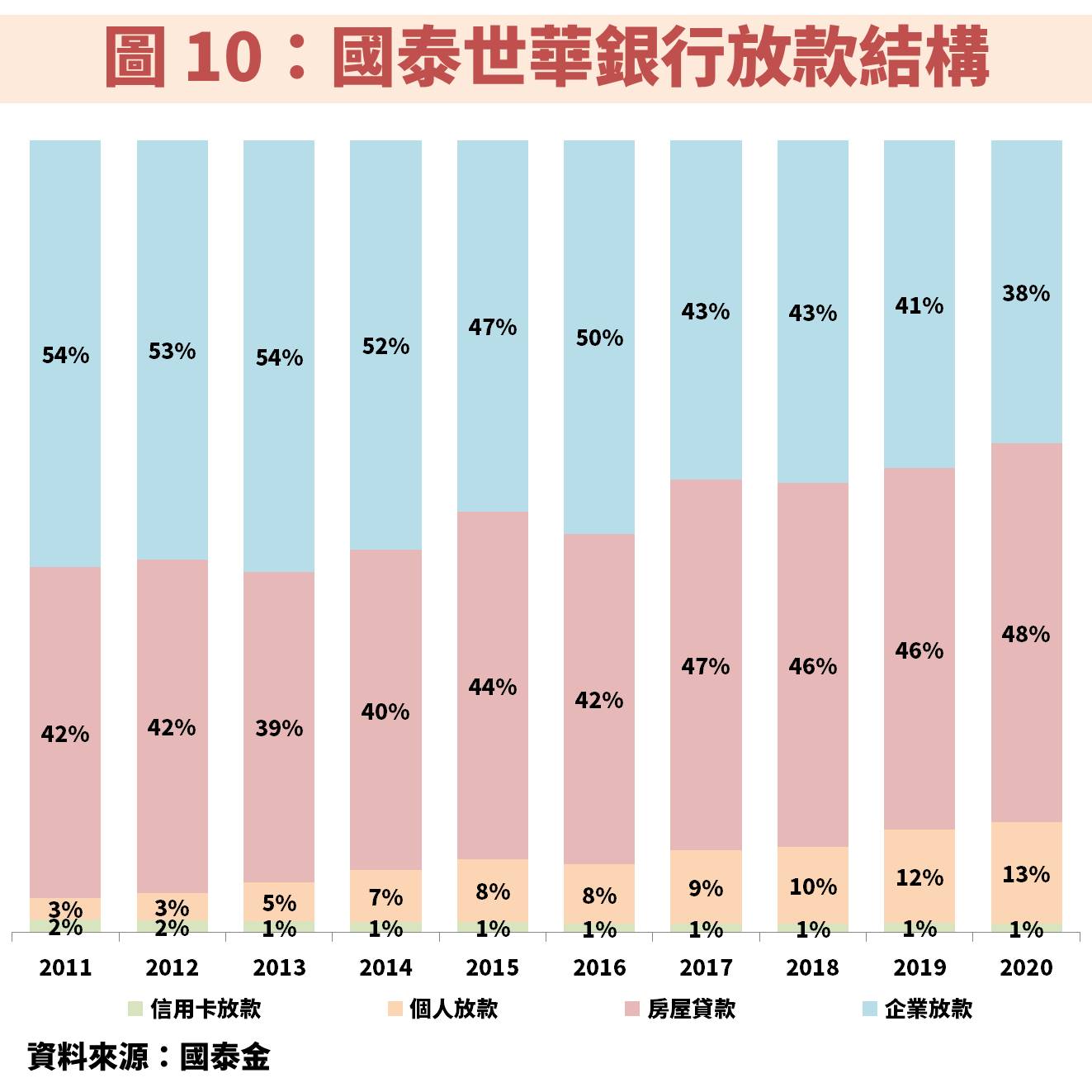

從圖 9 觀察到國泰世華銀行存放利差穩定高於同業平均,主因可以從圖 10的放款比重說明,因國泰世華銀行積極透過發展放貸利率相對較高的個人貸款,藉此提升整體放款利率,進而帶動存放利差提升。

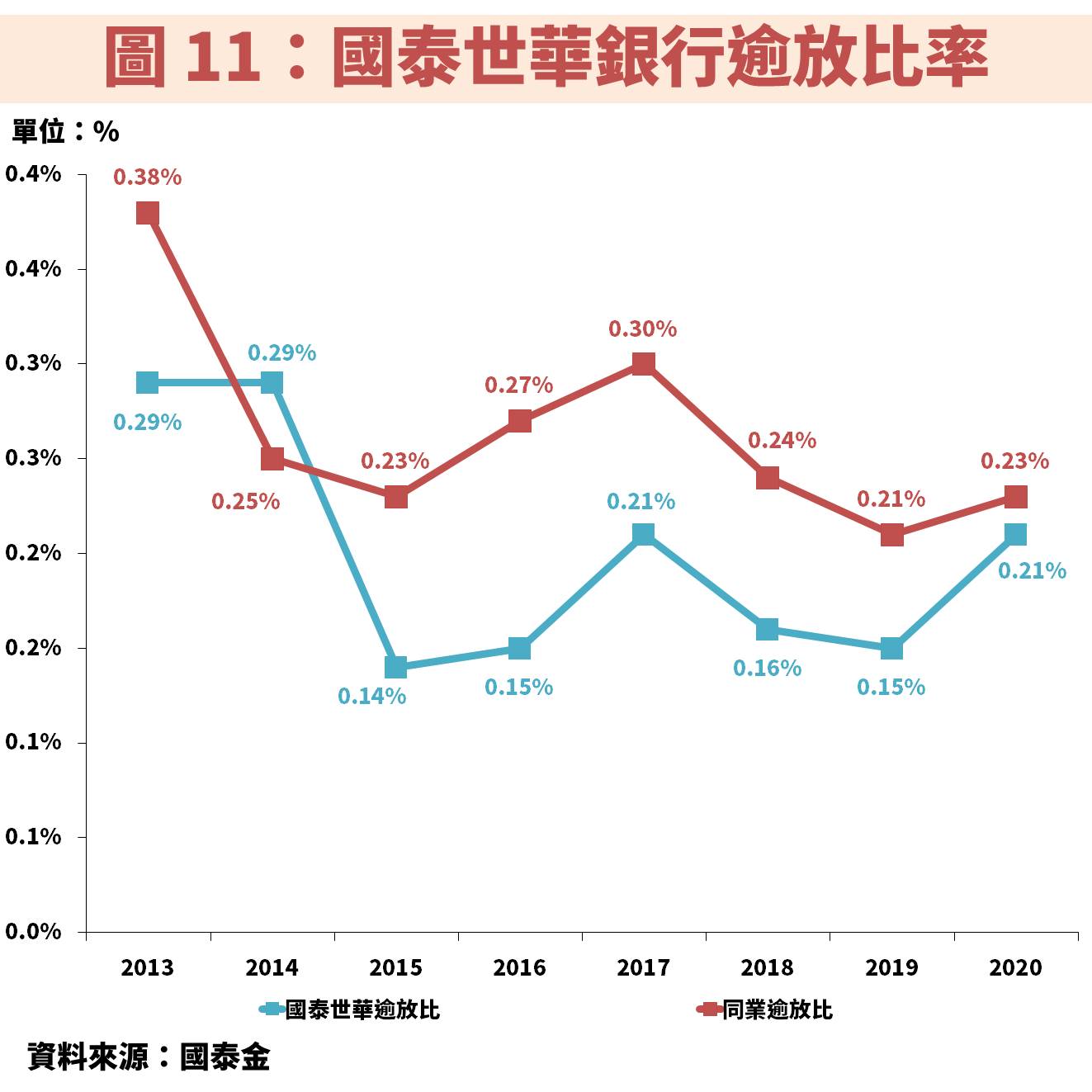

4.逾放比率:長年低於同業平均,顯示放款品質相對良好

從圖 11 觀察國泰世華銀行的逾放比率普遍低於同業平均,雖然持續發展可能違約率相對較高的個人貸款,但仍能將放款品質控制在一定標準之上,也佐證前述提及公司極為重視放款品質的要求。

國泰金(2882)展望:法人預估 2021 年 EPS 為 6.7 元,年增 23.8%

展望國泰金(2882) 2021 年及未來長期的營運狀況,因主要獲利來源為國泰人壽以及國泰世華銀行,因此將分別以人壽及銀行之之業務展望為主。

在國泰人壽方面,2021 年受惠於經濟復甦以及資本市場維持熱絡表現,持續帶旺投資型保單的需求成長。而在投資收益方面,國泰人壽也積極實現較高位階的投資部位,以求獲利入袋為安。至於獲利了結部位後的剩餘資金,因近期美債殖利率有持續上揚的現象,表示債券價格開始下跌,再投資風險也因此得以降低,預期剩餘資金將隨著美債殖利率上揚的趨勢,陸續投入海外固定收益市場。

而國泰世華銀行方面,受惠於經濟復甦帶動中小企業放款、房貸與個人放款持續成長,預期將帶動整體放款餘額呈現高位數的成長率表現。在存放利差方面,因短期內市場利率將維持目前水平,存放利差難有明顯回升,不過受惠於放款餘額成長,利息收益仍可維持正成長。在手續費方面,因主要收入來自於財富管理業務,也將受惠於資本市場維持熱絡,帶動基金銷售可望持續成長。綜上所述法人預估 2021 年 EPS 將達 6.7 元,年增 23.8%。

國泰金(2882)本益比法價值評估:

法人預估 2021 年 EPS 本益比位階:近 5 年平均最低之下

接著利用「陳重銘-不敗存股術 APP」的「本益比估價」功能,經價值評估後,顯示國泰金(2882) 2021.05.25 收盤價 54.30 元,小於便宜價。再將畫面移動至圖 13 的「本益比分析」功能,檢視近 5 年平均本益比,並與法人預估 2021 年本益比的 8.04 比較,發現法人預估 2021 年本益比低於近 5 年平均最低本益比的 9.04,代表經法人預估 EPS 計算後,本益比位階相對過去平均最低還低,顯示估值相對便宜。(備註:價值評估顯示數值為當年度預估 EPS 計算而得)(備註:本益比估價以週期 5 年為比較基準)

國泰金(2882)股利政策:近 10 年平均殖利率 4.28%

接著從圖 14 觀察國泰金(2882)近 10 年的股利政策,可以發現公司主要是以發放現金股利為主,且近年隨著 EPS 成長而有增發股利的趨勢,但其實從客觀的盈餘分配率來看,已經從過往的 5 成逐漸降低至 4 成,主因壽險公司為了因應保險新制及 IFRS 17,需要將更多現金留下以維持一定的資本。

重點結論:國泰金(2882)目前本益比位階偏低,但要留意保險新制及 IFRS 17的長期影響

國泰金(2882)是一間以壽險獲利為主、銀行獲利為輔的金控公司,因此分析重點包含國泰人壽及國泰世華銀行的業務狀況。其中國泰人壽需要特別關注整個壽險產業的變化,近年因保險新制上路,以及市場處於低利率環境之下,因此使整體保單價格調漲,進而使消費者購買保單的誘因下降,整體保費收入因此下滑,尤其首當其衝的為利變型的儲蓄型保單,因此壽險業者未來將持續調整保單產品結構,短時間難免會有一段陣痛期要度過。另外則是 IFRS 17 將於 2026 年正式實施,為了因應未來增加的負債,因此壽險業者通常從現在起就必須保持一定的資產成長,避免未來的負債比率過高,所以股利政策方面的盈餘分配率在近年呈現下滑的現象。

而國泰世華銀行方面,雖然存放比率相對低於其他金控底下的銀行,不過主因為國泰世華銀行對於放款品質的要求極為嚴格,因此雖然近年違約率相對較高的個人放款比重持續增加,逾放比率還是能維持在低於同業平均的水準。另外存放利差,因短期市場利率將維持目前水平,在美國啟動升息循環或台灣央行升息之前,都較難有明顯回升的動能。不過近年活存比率不斷攀升,能有效降低資金成本的壓力,再加上放款餘額持續成長的情況下,利息淨收益也得以維持正成長。

從價值評估的角度來看,法人預估 2021 年 EPS 為 6.7 元,年增 23.8%,以 2021.05.25 收盤價 54.30 元計算,法人預估 2021 年的本益比為 8.04,低於近 5 年平均最低本益比的 9.04,表示目前本益比位階相對過去平均最低還低,估值相對便宜。

潛在風險:資本市場波動、升息時間較預期延後、台灣疫情加劇

最後要提醒投資人,國泰人壽的投資收益容易受資本市場的波動呈現較大幅度的變動,因此雖然法人預估 EPS 呈現正成長,但是若資本市場突然轉為空頭,投資人也應即時留意國泰人壽的投資收益可能出現較大回檔,進而影響實際的 EPS 表現。而國泰世華銀行的部分,則要持續關注包含利率升息的時間點以及台灣疫情狀況,其中市場預期美國最快將於 2022 下半年啟動升息,若升息時間較預期遞延,將可能影響到 EPS 的上升。

如果喜歡這樣的金融股分析,並且想取得最新資訊的讀者,只要購買「陳重銘的金融股淘金術」影音課程,即可免費獲得【金融股價值年鑑-電子書】,內含 18 檔以內的金融股分析,最慢將於 2023 年 8 月底之前寄送完成。

文章相關標籤

不敗教主陳重銘 陳重銘~ 過去是三重商工機械科老師,從外表看就是位不起眼的中年大叔,很難和「有錢人」聯想在一起。2019年主動從學校離職,開啟了專業投資人的歲月,30年來靠著存股的「超簡單投資術」,如今已累積9位數身價,每年坐領逾千萬元股利。著有:《6年存到300張股票》、《打造小小巴菲特》、《你也可以存100張金融股》…等10幾本暢銷書,目前已處於半退休狀態。

- 半導體測試設備致茂(2360):受惠 AI,估 2025 獲利創高!

- 0050即將1拆四,00663L更要1拆7,這一檔的報酬率居然更高,你買對了嗎?!

- 穩定內需股大成(1210):積極建置新工廠擴大投資!

- 查看更多文章

最新文章

- 2025/5/4 尼克萊周末報告

25minutes ago

- 【關鍵時事】晶片關稅即將來襲!半導體雙重利空,「9大考驗」是利還是弊?

7hours ago

- 【關鍵籌碼】馬斯克一席話,再點燃機器人行情 !「這1檔」主力已悄悄卡位... #概念股一次看

7hours ago

- 🔐 股市駱哥【台股週報】5/5~5/9週策略規劃

9hours ago

- 財神&玄武&欽點三榜*周總結-下周開優惠,準備換群!

12hours ago

陳重銘~ 過去是三重商工機械科老師,從外表看就是位不起眼的中年大叔,很難和「有錢人」聯想在一起。2019年主動從學校離職,開啟了專業投資人的歲月,30年來靠著存股的「超簡單投資術」,如今已累積9位數身價,每年坐領逾千萬元股利。著有:《6年存到300張股票》、《打造小小巴菲特》、《你也可以存100張金融股》…等10幾本暢銷書,目前已處於半退休狀態。

想要收藏您喜愛的內容嗎?

加入會員即可收藏