【研究報告】新光鋼(2031)鋼市正循環確立, 訂單滿載至2021年底 !

2021-01-07 11:51

更新:2021-03-09 14:03

新光鋼(2031)鋼市正循環確立,訂單滿載至2021年底 !

公司簡介

新光鋼(2031)成立於1967年,總部位於新北市三重,為鋼鐵煉軋與終端成品鋼之間的二次剪材加工業,目前有桃園觀音廠、台中彰濱廠、嘉義水上廠、台南廠和高雄岡山一、二廠等六座廠,為國內最大鋼版剪裁及流通龍頭。

主要業務為各種鋼捲之整平及各項型鋼、合金鋼、特殊鋼之剪裁切割沖壓業務、各種鋼材之批發及零售業務等,提供全台超過 2000 家客戶配銷服務,2019 年前十大客戶僅佔營收 18%,最大客戶僅佔 5%,營運較不易受單一客戶的營運狀況而影響。常備庫存水位約 5~6 個月,較一般鋼廠還高,因此毛利和獲利易受鋼價波動影響,鋼價上漲則受惠低價庫存,帶動毛利和獲利上升;反之鋼價下跌則侵蝕毛利和獲利。

由新光鋼主導的前端離岸風電設備製造公司於2018/6正式更名啟動,主要業務為各種金屬製品之製造及買賣與能源相關設備之製造及銷售。國內原物料料源主要為中鋼(2002)、中龍、豐興(2015)。就產品與營收比重來看,2019年營收比重:鋼板41.39%、型鋼16.69%、鍍鋅鋼板13.76%、不鏽鋼12.64%、熱軋鋼板11.94%、其他3.58%。就市場別看,2019年內銷99%、外銷1%。

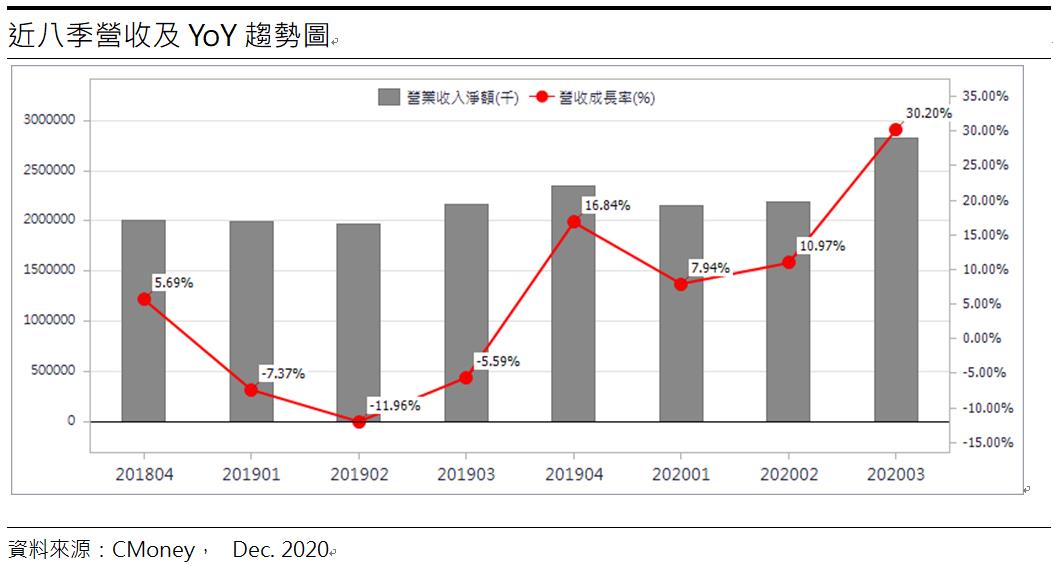

台商回流帶動鋼材需求復甦,Q320營收成長近兩成

新光鋼2020年前三季營收71.59億元(YoY+16.78%),營業毛利4.24億元(YoY+121.93%),稅後淨利6.87億元(YoY+294.15%),EPS 2.19元(YoY+298.18%)。營收成長主要有三大原因:(1)台灣受新冠疫情影響較小,台商回流建廠帶動廠辦需求熱絡。(2)房市正向發展,台灣2020/1-11建照樓地板面積37.58百萬平方公尺,年增12.22%。(3)離岸風電事業於2020/6進入量產階段,規劃年產能4~5萬噸,開始挹注營收。

除營收成長之外,毛利率更是大幅成長,主因是鋼價反彈,中鋼鋼版內銷盤價自20Q2至2021/1上漲10.91%、熱軋鋼捲則是自20Q3至2021/1上漲23.17%、豐興型鋼自20Q2以來上漲20.92%,由於新光鋼常備庫存水位較一般鋼廠來得高,低價庫存優勢更為顯著。業外收入部分,新光鋼持有世紀鋼超過8000張股票,並放入按公允價值衡量之金融資產會計科目,由於世紀鋼股價在20Q3大幅上漲,因此認列3.97億元金融評價利益,貢獻EPS 1.23元,EPS優於市場預期。

而第四季為營建業的傳統旺季,台商持續回台建廠帶動鋼品需求增加,再加上房市持續復甦,12月六都買賣移轉棟數達2.62萬棟,月增6.6%、年增17.5%,推動鋼板、型鋼和不鏽鋼等成品鋼報價皆上漲,而新光鋼於2020/3鋼價位於相對低點時,購買低價鋼板超過十萬噸,庫存水位上升至約一年,低價原料庫存優勢可望延續至21H1。政府前瞻基礎建設支持的離岸風電事業持續進行,離岸風電除了裝置設備等一次性服務之外,製造商通常會簽訂多年合約以服務和維護設備,除了能有未來穩定的營收之外,毛利也較一般鋼鐵業佳,毛利可望逐季上升。

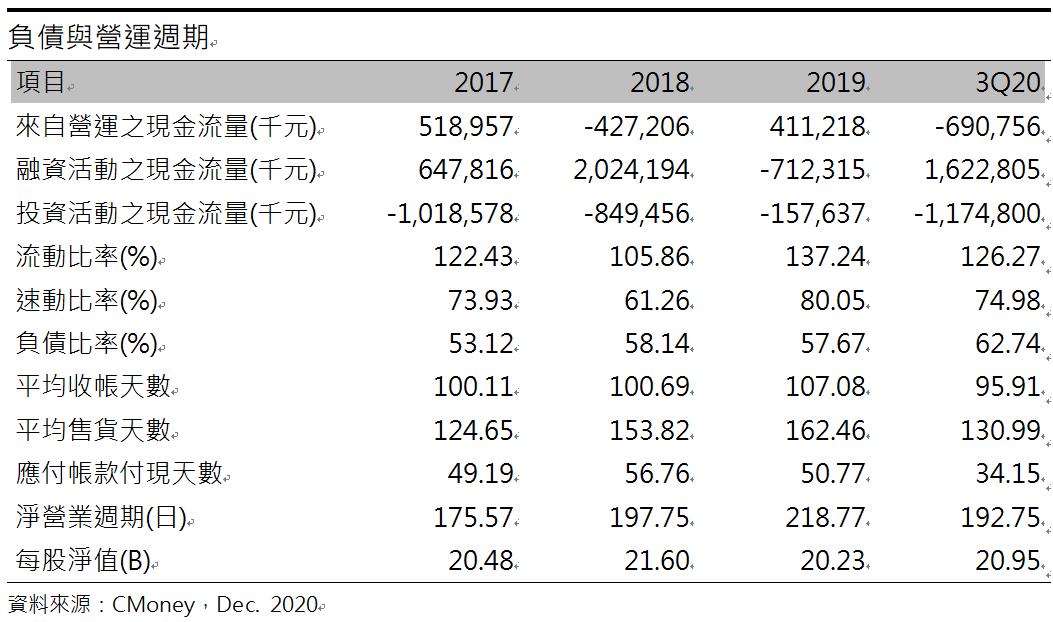

2020前三季營運現金流為負,財務體質可望隨景氣復甦而改善

新光鋼20Q1~20Q3的營運現金流-6.91億,較2019全年下降11億,主因有三點:(1)新光鋼持有世紀鋼超過8000張的股票,且股價於20Q3大漲,由於已經認列利益,因此「透過損益按公允價值衡量金融資產及負債之淨損失」在營業現金流表示為負數。(2)應收帳款和應收票據上升。(3)2020/3於鋼板價格相對低時購買超過十萬噸,因此導致存貨上升,而低價庫存在20Q2~20Q3鋼價大漲的過程中推升毛利率大幅上揚。投資活動現金流為-11.75億,較2019全年增加-10.17億,主因是新光鋼於19Q3開始投入36億在桃園觀音興建新澄物流園區,不動產、廠房及設備大幅增加7.65億。資本支出增加,也導致2020年前三季自由現金流大幅下降至-17.38億。

然而由於平均收帳天數下降,再加上20Q1~20Q3累積預期信用減損損失僅8.4萬元,顯示公司認為景氣狀況良好,應收帳款和應收票據的上升有望順利轉換為現金,提列備抵呆帳的比例大幅增加的機率偏低。而台商持續回流帶動各項鋼品供不應求,先前拉高的庫存水位有望隨著下游鋼品需求強勁而去化。低價庫存的優勢預期維持至21H1,然由於中國十四五新基建計畫導致鐵礦砂需求上升,鋼價有望續強,再加上離岸風電的營收占比逐漸上升,因此2021年毛利率有望維持高檔。而疫情後營收逐季成長、 景氣復甦良好,因此預估營運現金流和自由現金流有望在2021年轉正。20Q3利息保障倍數20.43倍,顯示短期貸款償還無虞。

預估20Q4營收28.49億(YoY+21.35%);營業利益1.66億(YoY由虧轉盈);稅後淨利2.06億(YoY由虧轉盈);EPS 0.67元(YoY由虧轉盈)。

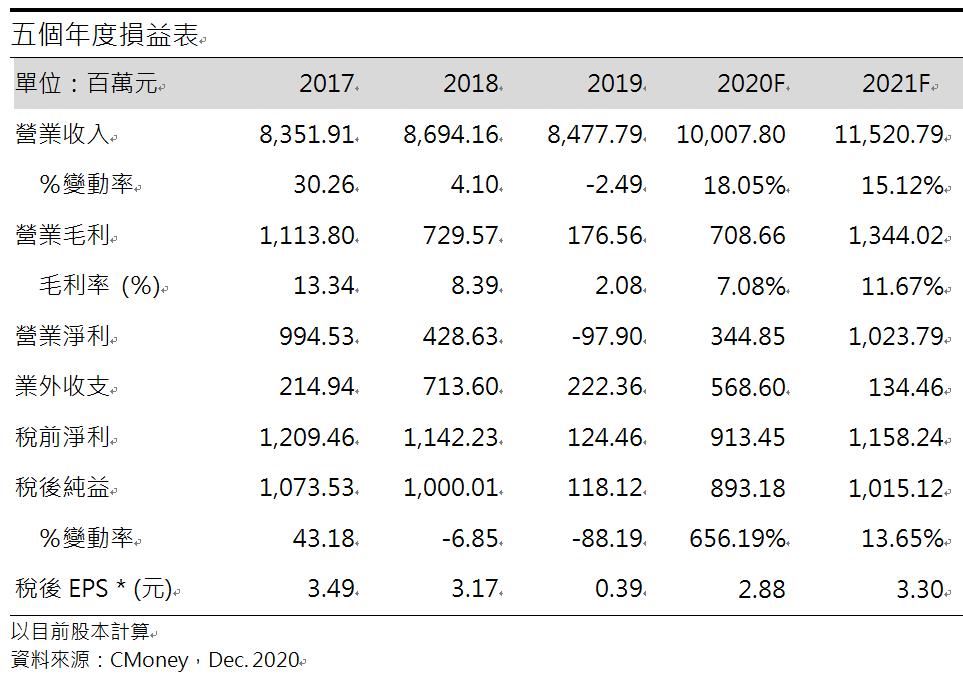

預估2020年營收100.08億(YoY+18.05%);營業利益3.45億(YoY由虧轉盈);稅後淨利8.93億(YoY+656.19%);EPS 2.88元(YoY+638.36%)。

2021年全球鋼鐵需求量年增4.1%,離岸風電營收占比可望成長至10%

預期2021年持續受惠台商回流帶動廠辦和商辦需求熱絡,再加上政府前瞻基礎建設如太陽能電廠、風力發電廠和捷運工程等繼續進行,新光鋼2021年的鋼構和工程訂單已經接滿,本業展望樂觀。鋼價方面,由於中國十四五新基建計畫導致鐵礦砂需求上升,國際鐵礦砂價格居高不下,帶動相關鋼品報價上揚。根據世界鋼鐵協會預估,2021年全球鋼鐵總需求量為17.95億噸,年增4.1%,其中亞洲將增加32.2百萬噸,為全球最多,因此預期鐵礦砂需求仍將維持強勁,帶動鋼價維持高檔。

離岸風電的部分,新光鋼除了持有8%世紀鋼成立之子公司世紀風電的股權,還成立「前端離岸風電設備製造公司」。世紀風電主要產品為離岸風機水下基礎設施,20H1已由虧轉盈;而前端離岸風電設備製造公司主要生產基樁鋼管,2020/6已經進入量產階段,訂單能見度高,已至2021年底。預估 2021 年離岸風電可望貢獻超過10億元營收,占比約10%,為 2021 年重要成長引擎。

倉儲物流方面,新光鋼投入36億在桃園觀音興建新澄物流園區,總樓地板面積共計3.3萬坪,已經完成招租,預計於21Q2開始收租,預計每年可貢獻1.8億元租金收入、EPS 0.4~0.45元。

預估2021營收115.21億(YoY+15.12%);營業利益10.24億(YoY+196.88%);稅後淨利10.15億(YoY+13.65%);EPS 3.3元(YoY+14.76%)。

結論

新光鋼股本30.72億,20Q3每股淨值20.95元,2021/01/04股價淨值比1.89倍,位於近5年歷史區間0.75~2.19倍中上緣。展望2021年新光鋼的獲利因素有(1) 持續受惠台商回流和正府前瞻公共工程,帶動鋼板和型鋼需求熱絡。(2)離岸風電已經進入量產階段,預期能貢獻2021年超過10億元營收。(3)新城物流園區已完成招租,預估每年可貢獻1.8億元租金收入。綜合上述,考量新光鋼2021年獲利題材豐富,財務結構有望轉佳,若後續外資回籠布局,月線不破可逢低布局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關標籤

CMoney官方 CMoney團隊致力於研發更好的投資分析工具,期望能有效協助法人與個人找出合適自己的投資好方法。

- 【起漲K線週報】大盤終結連四跌,下週站上20000點?(內附本週強勢股清單)

- 【存股必看】金控股股利政策一次看,「台新金」殖利率高達5.57%!

- 長榮(2603)法說會重點整理:Q1優預期、長約簽訂狀況佳

- 查看更多文章

最新文章

- 【起漲K線週報】大盤終結連四跌,下週站上20000點?(內附本週強勢股清單)

33minutes ago

- 【美股宏觀】川普壓力下暫歇手!但美國的根本問題毫無進展

anhour ago

- 不魯週末庫存觀察4/27

3hours ago

- 【宏觀情勢】短期內破底機率大降!持股成數該向上調升?

4hours ago

- 【產業戰隊】0427假日不休息隊長當週盤勢解析

4hours ago

CMoney團隊致力於研發更好的投資分析工具,期望能有效協助法人與個人找出合適自己的投資好方法。

想要收藏您喜愛的內容嗎?

加入會員即可收藏