【台股研究報告】晶圓代工廠力積電(6770)前景不明,惟股價評價合理,仍具操作機會!

2023-01-19 17:32

更新:2023-01-19 17:33

公司簡介

力積電PSMC(6770)2021年時以全年合併營收來看,在全球晶圓代工市占率約達3%,為世界排名第六。三大業務主軸分別為先進記憶體、客製化邏輯積體電路與分離式元件的晶圓代工服務;從晶片設計、製造服務,到設備、產能分享,根據不同客戶的屬性和需求,共同建立緊密、彈性的合作機制。

力積電客戶包括液晶電視大廠LG、SONY、三星;代工廠瑞軒、緯創、鴻海;IC通路商大聯大、威健;Dram客戶以晶豪科及鈺創為主。

需求疲弱使22Q4業務震盪,超出市場預期

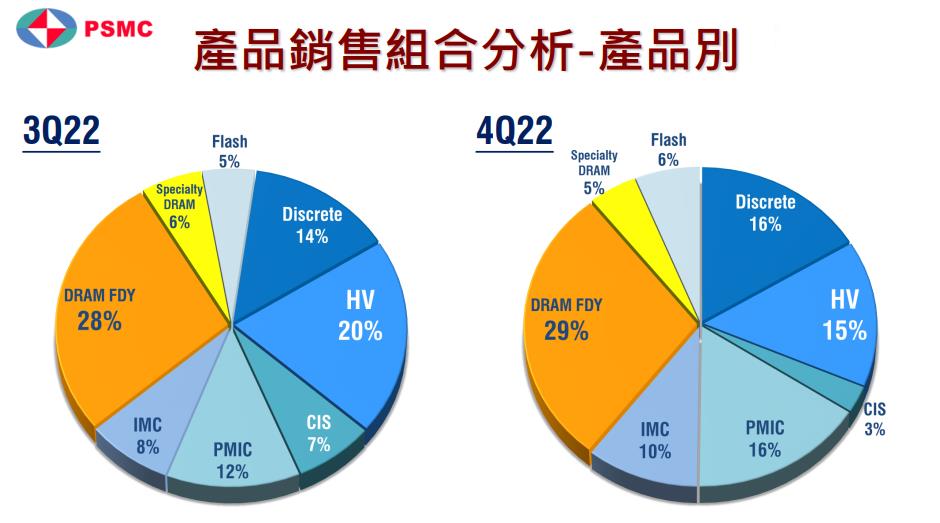

力積電22Q4營收143.6億元,年減27%,季減25%,營收大幅弱於公司前次法說推測的好於季減12%,主要是因為運用在電視、智慧型手機、平板電腦等產品的顯示驅動IC(DDI)及運用在手機及電腦攝像頭等商品的影像感測IC(CIS)皆受到消費性電子需求下滑影響,訂單明顯趨緩。營收中相關產品類別高壓邏輯驅動晶片(HV)22Q3占比20%,影像感測晶片(CIS)22Q3占比7%,跌落至22Q4的15%及3%。除此之外,標準型及利基型Dram也分別季減23%及38%,且需求趨緩情況也從DDI逐步擴散到PMIC。

22Q4產品占比為分離式原件產品(Discrete)16%/高壓邏輯驅動晶片(HV)15%/影像感測晶片(CIS)3%/電源管理晶片(PMIC)16%/嵌入式邏輯產品(IMC)10%/動態隨機存取記憶體產品(DRAM FDY/Specialty DRAM)34%/快閃記憶體產品(Flash)6%。

在其他方面,由於產能利用率滑落至70%,22Q4毛利率受到壓力季減11.5個百分點至34.8%;稅後EPS為0.5元,較22Q3的1.6元季減69.9%。力積電2022全年營收760.9億元,年增15.9%;毛利率46.7%,年增4.7個百分點;稅後EPS為5.5元,年增12%。

客戶出現違約情形,且力積電取消長約的投片限制

在2020末端至2021時,疫情逐漸生活化的狀況使被疫情積壓的消費需求噴發,帶動半導體進入多頭時期,力積電也搭上這股趨勢,有70-80%的產能都簽訂長約。然而,中國封城、俄烏戰爭、原油天然氣爆漲及美國開始升息等因素讓全球總經陷入下行趨勢,消費性產品需求因而受到影響開始下滑。由於目前終端需求疲弱加上庫存又高,力積電客戶的投片量已無法如前1-2年一樣多。為了維持與客戶長期合作,力積電已經降低客戶的長約投片限制,若客戶投片量不足,可以有一年的時間彈性調整。

製程重心在鋁製程,具低成本效益但效能也較低

晶圓代工中的導線材料主要分為鋁製及銅製,鋁製程相較銅製程的成本節省約15-20%,然而因為銅製程的導電性及效能都相較鋁製程更加優異,目前晶圓製造主流皆以銅製程為主。然而,目前力積電除了12吋中90nm以下使用銅製程,其餘皆使用鋁製程(重心),因此即使力積電具備毛利率優勢,其競爭力卻需提升。

銅鑼廠設備交期落後,23H2試產

力積電截至2021年底擁有2座8吋及3座12吋晶圓廠,製程以110~180nm為主,最先進製程為25nm,產能若以約當12吋晶圓衡量為186萬片。為了因應需求,力積電在21Q1宣布將於苗栗銅鑼分兩期建設12吋晶圓廠,並規劃以銅製程為主。然而,因為需求下滑、缺工及短料,銅鑼廠建廠一再延誤,目前調整至23H1裝機,23H2試產,初步產能為8.5K/月。同時,力積電也將2022年的資本支出從8.4億美元至6.5億美元(以匯率30.7計算,為257.9億元下滑至199.6億元),而今年將有20億元的費用。

展望2023,下半年開始好轉

力積電預期23Q1的營收季減15%,並且稼動率將會由22Q4的70%再下降至60%,毛利率也因此有再下降的壓力,但因為22Q4的客戶庫存已有緩和趨勢,23Q1有機會看到庫存明顯降低。2023整年來看,力積電認同台積電得看法預計將會於23Q2落底,並於下半年開始復甦。

結論與建議

綜合來說,晶圓代工今年已透過台積電法說,市場定調將微幅下滑,然成熟製程因技術較低,下滑幅度將為雙位數,而力積電屬於成熟製程,故今年將有明顯滑落。我們預計力積電(6770)2023年營收537.3億元,年減29.4%;EPS為2.3元,考量評價合理,建議區間操作。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險

文章相關標籤

CMoney官方 CMoney團隊致力於研發更好的投資分析工具,期望能有效協助法人與個人找出合適自己的投資好方法。

- 關稅寬限爆搶運潮 ,「航運股」大漲37%! #附6檔受惠股清單

- 【最新消息】台積電法說會登場,7大重點、10檔概念股一次看!

- 【ETF籌碼週報】官股大買0050,外資、自營商大賣0056達75億

- 查看更多文章

最新文章

- (免費)風箏基礎學堂-合約負債

2hours ago

- 財神&玄武&欽點三榜*周總結-玄武的時代來臨!

3hours ago

- 2025/4/20尼克萊周末報告

4hours ago

- 中鼎(9933)美國投資踩雷,連吞 2 根跌停!最新每股淨值分析報告

6hours ago

- 全息人生庫存對帳單(Day44)更新|連續配息排行|潛在價值紅字|存股計算機佈局

6hours ago

CMoney團隊致力於研發更好的投資分析工具,期望能有效協助法人與個人找出合適自己的投資好方法。

想要收藏您喜愛的內容嗎?

加入會員即可收藏